実務対応報告公開草案第63号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い(案)」の解説 ブックマークが追加されました

ナレッジ

実務対応報告公開草案第63号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い(案)」の解説

月刊誌『会計情報』2022年6月号

公認会計士 豊岳 光晴

1.はじめに

2022年3月15日に、企業会計基準委員会(以下「ASBJ」という。)は、実務対応報告公開草案第63号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い(案)」(以下「本公開草案」という。)を公表した。本公開草案に対するコメント期限は2022年6月8日である。

2019 年に成立した「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」(令和元年法律第28号)により、金融商品取引法が改正され、いわゆる投資性ICO(Initial Coin Offering。企業等がトークン(電子的な記録・記号)を発行して、投資家から資金調達を行う行為の総称である。)は金融商品取引法の規制対象とされ、各種規定の整備が行われた。こうした状況を踏まえ、ASBJは、金融商品取引業等に関する内閣府令(以下「金商業等府令」という。)における電子記録移転有価証券表示権利等の発行・保有等に係る会計上の取扱いについて検討を行い、本公開草案を公表した。

本稿では、本公開草案の概要について解説する。

525KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2.範囲

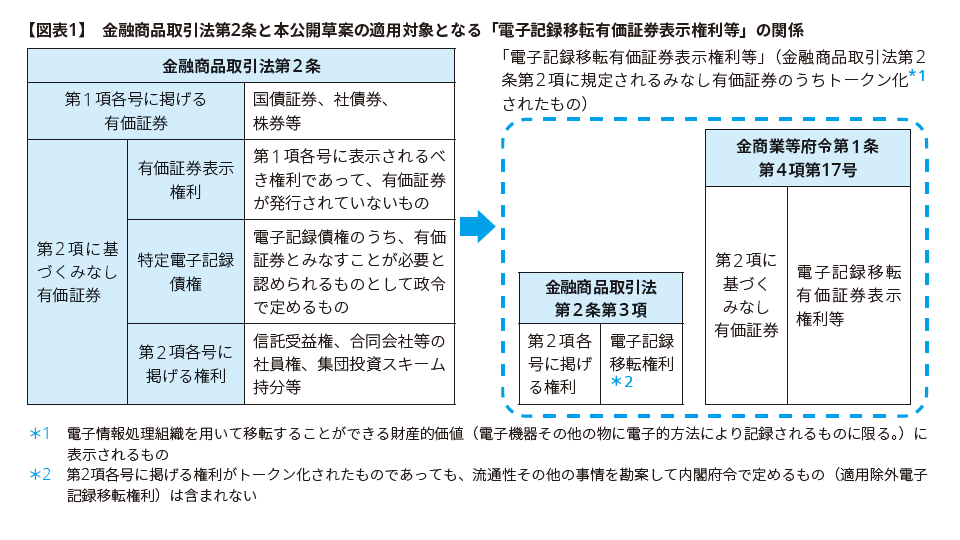

本公開草案は、株式会社が金商業等府令第1条第4項第17号に規定される「電子記録移転有価証券表示権利等」を発行又は保有する場合の会計処理及び開示を対象とすることを提案している(本公開草案第2項)。

「電子記録移転有価証券表示権利等」とは、金商業等府令第1条第4項第17号に規定される権利をいい、金融商品取引法第2条第2項に規定される有価証券とみなされるもの(以下「みなし有価証券」という。)のうち、電子情報処理組織を用いて移転することができる財産的価値に表示される場合に該当するものをいう(本公開草案第3項(1))。

金融商品取引法における有価証券と、本公開草案の対象となる電子記録移転有価証券表示権利等の関係の概要は【図表1】を参照されたい。

電子記録移転有価証券表示権利等の発行及び保有は、株式会社以外の信託、持分会社、民法上の任意組合、商法上の匿名組合、投資事業有限責任組合及び有限責任事業組合(以下「会社に準ずる事業体等」という。)によって行われることも考えられるが、①会社に準ずる事業体等の会計処理は、関係法令又は実務によっており、会計基準上、必ずしも明らかではないため、これを明らかにすることは本プロジェクトの範囲を超えて基準開発を行うこととなること、及び②ASBJでは、基本的に株式会社における処理を明らかにしてきており、会社に準ずる事業体等の会計処理に関する定めは限定的であることから、本公開草案においては、株式会社による発行及び保有の会計処理のみを対象とすることを提案している(本公開草案第23項から第25項)。

なお、電子記録移転有価証券表示権利等は、今後どのように取引が発展していくかは現時点では予測することが困難であるため、一部の論点については本公開草案では取り扱わず、別途公表する「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当する ICO トークンの発行及び保有に係る会計処理に関する論点の整理」の中で関係者からの意見を募集することとし、そこでの要望に基づき別途の対応を図ることの要否を判断することとしている(本公開草案第22項)。

3.会計処理

(1)会計処理の基本的な考え方

電子記録移転有価証券表示権利等は、金融商品取引法において、金融商品取引法第2条第2項に規定されるみなし有価証券のうち、当該権利に係る記録又は移転の方法その他の事情等を勘案し、内閣府令で定めるものに限るとされており、金商業等府令では、電子情報処理組織を用いて移転することができる財産的価値に表示される場合に該当するものとされている。

電子記録移転有価証券表示権利等は、その定義上、その移転がいわゆるブロックチェーン技術等を用いて行われる点を除けば、従来のみなし有価証券(電子記録移転有価証券表示権利等に該当しないみなし有価証券を指す。以下同じ。)と権利の内容は同一と考えられるため、本公開草案では、電子記録移転有価証券表示権利等の発行及び保有の会計処理は、基本的に従来のみなし有価証券を発行及び保有する場合の会計処理と同様に取り扱うことを提案している(本公開草案第26項)。

(2)電子記録移転有価証券表示権利等の発行の会計処理

電子記録移転有価証券表示権利等に該当する企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)及び日本公認会計士協会会計制度委員会報告第14号「金融商品会計に関する実務指針」(以下「金融商品実務指針」という。また、金融商品会計基準及び金融商品実務指針を合わせて、以下「金融商品会計基準等」という。)上の有価証券を発行する場合は、従来のみなし有価証券を発行する場合と同様の会計処理を行うことを提案している(本公開草案第27項)。

具体的には、電子記録移転有価証券表示権利等を発行する場合、【図表2】のとおり、その発行に伴う払込金額を負債又は払込資本として会計処理を行うことを提案している(本公開草案第4項)。

【図表2】

払込金額が負債に区分される場合(本公開草案第5項) |

金融負債として、金融商品会計基準第7項の定めに従って発生の認識を行い、その金額は金融商品会計基準第26項の定めに従う。 |

払込金額が株主資本に区分される場合(本公開草案第6項) |

その内訳項目は企業会計基準第5号「貸借対照表の純資産の部の表示に関する会計基準」(以下「純資産会計基準」という。)第5項及び第6項の定めに従い、その金額は、会社法第445条及び第446条の定めに従う。 |

払込金額が負債に区分される場合(本公開草案第5項) 金融負債として、金融商品会計基準第7項の定めに従って発生の認識を行い、その金額は金融商品会計基準第26項の定めに従う。払込金額が株主資本に区分される場合(本公開草案第6項) その内訳項目は企業会計基準第5号「貸借対照表の純資産の部の表示に関する会計基準」(以下「純資産会計基準」という。)第5項及び第6項の定めに従い、その金額は、会社法第445条及び第446条の定めに従う。

ここで、一部の信託受益権については、金融商品会計基準等上の有価証券として取り扱われていないため、電子記録移転有価証券表示権利等に該当するこれらの一部の信託受益権について、受託者による信託の会計処理が問題となるが、本公開草案では株式会社による会計処理のみを対象とすることとしたため、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等の発行の会計処理は取り扱っていない(本公開草案第28項)。

(3)電子記録移転有価証券表示権利等の保有の会計処理

金融商品取引法上の有価証券について、金融商品会計基準等上、有価証券として取り扱われるものと有価証券として取り扱われないものがある(金融商品実務指針第8項及び第58項)。

電子記録移転有価証券表示権利等の保有においては、金融商品会計基準等上、有価証券として取り扱われない信託受益権のうち、電子記録移転有価証券表示権利等に該当するものを株式会社が保有する場合も想定される。そのため、上述の発行の場合とは異なり、電子記録移転有価証券表示権利等の保有の会計処理については、金融商品会計基準等上の有価証券に該当する場合と該当しない場合に分けて定めることを提案している(本公開草案 第7項及び第32項)。

①金融商品会計基準等上の有価証券に該当する場合

本公開草案では、金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等の会計処理について【図表3】のとおり会計処理することが提案されている。

【図表3】

発生及び消滅の認識(本公開草案第8項) |

金融商品会計基準第7項から第9項の定めに従って行う。ただし、電子記録移転有価証券表示権利等の売買契約について、契約を締結した時点から電子記録移転有価証券表示権利等が移転した時点までの期間が短期間である場合、契約を締結した時点で買手は電子記録移転有価証券表示権利等の発生を認識し、売手は電子記録移転有価証券表示権利等の消滅を認識する。 |

貸借対照表価額の算定及び評価差額に係る会計処理(本公開草案第9項) |

金融商品会計基準第15項から第22項及び金融商品実務指針の定めに従って行う。 |

発生及び消滅の認識(本公開草案第8項) 金融商品会計基準第7項から第9項の定めに従って行う。ただし、電子記録移転有価証券表示権利等の売買契約について、契約を締結した時点から電子記録移転有価証券表示権利等が移転した時点までの期間が短期間である場合、契約を締結した時点で買手は電子記録移転有価証券表示権利等の発生を認識し、売手は電子記録移転有価証券表示権利等の消滅を認識する。貸借対照表価額の算定及び評価差額に係る会計処理(本公開草案第9項) 金融商品会計基準第15項から第22項及び金融商品実務指針の定めに従って行う。

金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等の会計処理については、基本的には金融商品会計基準等における定めに従うことが提案されているが、発生及び消滅の認識に関する別途の定めとして、売買契約を締結した時点から電子記録移転有価証券表示権利等が移転した時点までの期間が短期間である場合に限り、売買契約を締結した時点において認識することを提案している。

これは、電子記録移転有価証券表示権利等の売買に係る事例が限定的である現状を踏まえると、電子記録移転有価証券表示権利等の売買契約について金融商品実務指針第22項における約定日基準の定めに従うこととする場合、約定日及び受渡日が明確ではない場合も生じ得ると考えられ、また、実務上、約定日から受渡日までの期間が市場の規則又は慣行に従った通常の期間であるかどうかの判断が困難である可能性があることに対応したものである。(本公開草案第36項)。

ここで、約定日が明確である場合には、当該約定日が売買契約を締結した時点に該当すると考えられる。また、電子記録移転有価証券表示権利等が移転した時点は、個々の権利ごとの根拠法に基づき判断することが考えられるが、受渡日が明確である場合には、当該受渡日を電子記録移転有価証券表示権利等が移転した時点として取り扱うことが考えられる。さらに、売買契約を締結した時点から電子記録移転有価証券表示権利等が移転した時点までの期間が短期間かどうかは、我が国の上場株式における受渡しに係る通常の期間と概ね同期間かそれより短い期間であるかどうかに基づいて判断することが考えられるとされている(本公開草案第37項、第38項及び第41項)。

②金融商品会計基準等上の有価証券に該当しない場合

一部の信託受益権については、金融商品取引法上の有価証券に該当するものの、金融商品会計基準等上、有価証券として取り扱われない場合があり、これらの会計処理については、金融商品実務指針及び実務対応報告第23号「信託の会計処理に関する実務上の取扱い」(以下「信託報告」という。)に定めがある。ここで、電子記録移転有価証券表示権利等の権利の内容は、金融商品取引法上の従来のみなし有価証券と同一であると考えられることから、電子記録移転有価証券表示権利等に該当する前述の信託受益権を保有する場合の会計処理についても、金融商品実務指針及び信託報告の定めに従うことを提案している(本公開草案第10項、第43項及び第44項)。

しかしながら、発生及び消滅に関しては、従来の有価証券の売買契約とは異なり、約定日及び受渡日が明確ではない場合も生じ得ると考えられることから、金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等について、従来の有価証券の定めとは異なる定めを置くことを提案している。そのため、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等のうち、金融商品実務指針及び信託報告の定めに基づき、結果的に有価証券として又は有価証券に準じて取り扱うこととされているものについての発生の認識(信託設定時を除く。)及び消滅の認識は、金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等の発生及び消滅の認識の定めに従うことを提案している(本公開草案第45項)。

4.開示

電子記録移転有価証券表示権利等の権利の内容は、従来のみなし有価証券と同一であると考えられ、電子記録移転有価証券表示権利等の開示に関して、みなし有価証券を発行又は保有する場合に適用される開示の定めに従うことにより、有用な情報が開示されるものと考えられる。そのため、電子記録移転有価証券表示権利等を発行又は保有する場合の表示方法及び注記事項は、みなし有価証券が電子記録移転有価証券表示権利等に該当しない場合に求められる表示方法及び注記事項と同様とすることを提案している(本公開草案第11項、第12項及び第46項)。

5.適用時期

本公開草案では、電子記録移転有価証券表示権利等を保有する場合の発生及び消滅の認識について、金融商品会計基準等とは別途の定めを置くことを提案していることから、その適用にあたっては、一定の周知期間を設けることが有用と考えられる。そのため、2023年4月1日以後開始する事業年度の期首から適用することを提案している。

また、2019年に改正された金融商品取引法は既に2020年5月より施行されており、早期適用のニーズが想定されることから、本公開草案では、公表日以後終了する事業年度及び四半期会計期間から早期適用することを認めることを提案している(本公開草案第13項及び第47項)。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。