ナレッジ

ビジネスエコノミクス基礎講座~エビデンスに基づく事業戦略~ 第5回

デジタル時代のM&A規制:押さえるべきガイドライン改定の要点

第5回は公正取引委員会が昨年末に改定した企業結合ガイドラインの中から、特にM&A当事者の審査リスクやコストを高め得る2点に焦点を当てて解説します。今回新たに問題となるケースや、必要となる手続を把握し、当局との円滑なコミュニケーションにお役立てください。

I.はじめに

昨年末12月17日に公正取引委員会(以下「公取委」)が企業結合に係るガイドラインと手続対応方針(※1)の改定を発表した。改定の経緯・趣旨としては「近年、デジタル分野の企業結合案件に的確に対応する必要性が高まってきていること等」とされているが、必ずしもIT業界の企業結合のみを対象としたものではなく、デジタル化が進む社会全体を俯瞰したものであることは、参考事例として、素材メーカー、製薬企業、金融機関等が含まれていることからも明らかである。また、今回の改定は、届出要件やセーフハーバー基準に係る改定が中心であり、M&A当事者にとって、これまで問題が無いと思われていたM&A案件が審査対象となるリスクがあるほか、これまで十分に事例が蓄積されていないデジタル分野での論点について公取委が重視していることが明確化されており、今後のM&A実務に広範な影響を与えるものと思われる。

※1) 正式名称はそれぞれ「企業結合審査に関する独占禁止法の運用指針」および「企業結合審査の手続に関する対応方針」である。

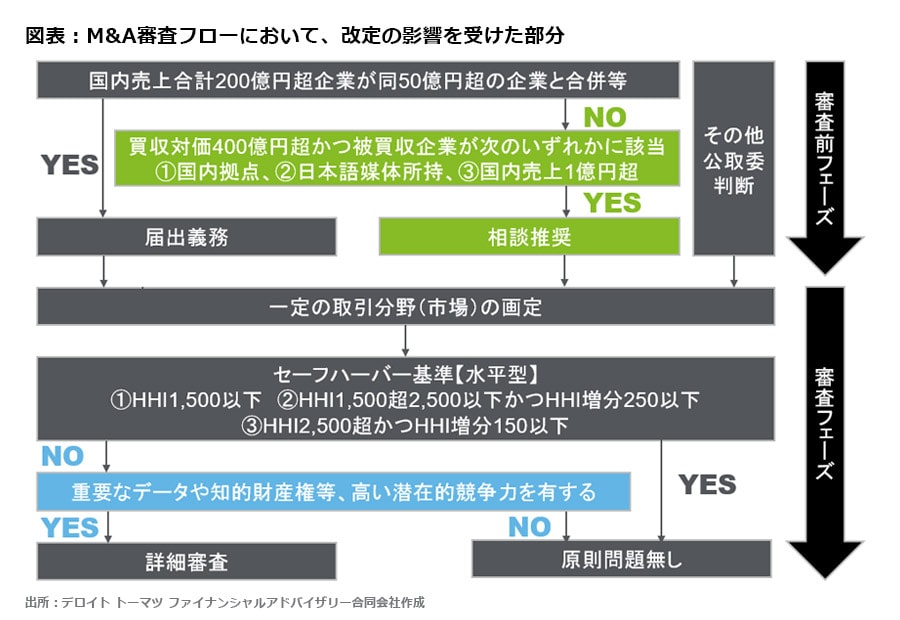

II.セーフハーバー基準の例外明記

今回の改定のポイントは主に2点で、(i)セーフハーバー基準の例外明記、(ii)届出不要案件への相談推奨である。

まず(i)について、セーフハーバー基準とは、企業結合後に当事会社グループの市場シェアが(ハーフィンダール・ハーシュマン指数(HHI)換算で)一定以下ならば、原則独占禁止法上問題とはならないとみなされる基準である。市場シェアという明確かつ計算が簡単な指標により定められているため、企業側でも広く周知され、セルフチェックに用いている企業もあると思われる。また公取委としても、近年公表している全ての事例の中で同基準に該当するか否か検討している。このように企業側、公取委側の双方からセーフハーバー基準は代表的な基準と見なされている。

今回の改定では、セーフハーバー基準の例外が明記された。例外の内容とは、

- 競争上重要なデータや知的財産権等の資産を有するなど、市場シェアに反映されない高い潜在的競争力を有しているような場合

にはセーフハーバーに該当していても詳細な二次審査対象となり得るというものである。これは冒頭で述べたデジタル分野の案件に対応するための改定、という趣旨が明確に読み取れるものとなっている。今までは市場シェアや売上高等の指標によって評価してきたが、無料で提供されることも多いSNSや動画配信等を例とするデジタル分野においては、適切ではない場合も考えられる。そのため現時点の指標だけでなく、データや知財等の資産も加味して潜在的・本質的な競争力を捉えようとするものである。

実務上はどのような影響が出るであろうか。公取委としては、これまで行ってきた審査を明記しただけで実務に変更はない、また、潜在的競争力の立証責任は公取委が負うと表明している。しかし、M&A当事者にとっては、少なくともセーフハーバーに該当することで二次審査を受ける必要は無いとの従来の認識は改める必要が生じたといえる。そして、データや知財が持つ潜在的な競争力の影響は、伝統的な市場シェアと比べて評価が困難であり、その意味でも当事者にとってのリスクの予見性は影響を受けるといえる。

III.届出不要案件への相談推奨

もう一つの審査対象基準の改定内容は、届出不要案件への相談推奨基準の明記である。従前から国内売上高合計額が200億円超の企業が同50億円超の企業を買収する場合には、企業結合計画の届出書を公取委へ事前に提出することが法的な義務となっている。今回の改定では、この届出義務に関して、一定の条件が明記されることとなった。

すなわち、買収に係る対価の総額が400億円を超えると見込まれ、かつ、

- 被買収会社の事業拠点や研究開発拠点等が国内に所在する場合

- 被買収会社が日本語のウェブサイトを開設したり、日本語のパンフレットを用いるなど、国内の需要者を対象に営業活動を行っている場合

- 被買収会社の国内売上高合計額が1億円を超える場合

のいずれかを満たす場合には公取委に相談することが望まれる、というものである。これもやはり売上高だけでは測れない企業の影響力や価値を審査の基準とするための改定といえ、スタートアップ企業等の買収を想定している。なお、買収対価400億円という基準は、同様の条件に係るドイツの4億ユーロ(約500億円)、アメリカの3.599億ドル(約400億円)を参考に設定されている。

実務への影響について検討すると、公取委は、法的義務である届出とは異なり相談はあくまで任意であり、相談がなかったとしても審査において不利益に取り扱われることはないとの見解を示している。しかしながら、今回の改定は、上記のような要件を満たす場合には、実質的な審査の必要性が高いことを示唆するものとも考えられ、M&A当事者としては、相談を行わないことで審査期間が長期化するリスクを認識する必要があるといえる。

Ⅳ.M&A当事者に求められる視点

本稿で取り上げた2点の改定内容は、企業がM&Aを検討する際に公正取引委員会の(二次)審査対象となるか否かの予見性に関するものである。公取委の審査においては、企業結合の影響は結合後に起こるため、売上やシェアといった顕在化している指標だけでなく、将来に生じうる、潜在的な影響、すなわち市場における競争を実質的に制限することになるかどうかを事前に評価することが主眼となる。そして、そのような評価は、経済学的フレームワークに基づき行われる。

デジタル経済における規制のあり方についても、経済学の知見が活用されている。例えば、デジタル・プラットフォーム事業者規制では2014年にノーベル経済学賞を受賞したティロール氏の共著であるRochet and Tirole (2003 、2006 )が、スタートアップ買収規制については「killer acquisitions」の名付け論文であるCunningham, et al (2019) が各国規制当局のワーキングペーパーにおいて頻繁に言及されている。今回の改定は、一部の企業や業界にとっては、公取委の審査プロセスの対象範囲が広がり、より実質的な審査への準備を求めるものとなる可能性があるが、上記のような経済学的知見の活用により、公取委との効率的なコミュニケーションが可能になると思われる

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

バリュエーション・モデリング・エコノミクスサービス

アナリスト 益田 拓

(2020.2.19)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF: 474KB