Industry Eye 第28回 化学業界 ブックマークが追加されました

ナレッジ

Industry Eye 第28回 化学業界

信用格付 ~資金調達手段が多様化する時代に向けた考察~

新しい技術・概念により、資金調達の多様化が始まっています。しかし、企業がこの恩恵を受けるためには、信用力に関する説明責任を果たすことが求められます。そこで今回は、信用力の指標である「格付」を取り上げ、大手化学メーカーの格付推移と関連するM&Aや財務戦略について確認・考察を行います。

Ⅰ. はじめに

化学メーカーを取り巻く環境はさまざまな面で急激に変化しており、「地殻変動」とさえ表現される状況となっている。このような変化のなかで、財務の観点から筆者が特に注目しているのは、資金調達環境の変化であり、今後FinTechに代表される新しい技術や概念の登場によって、金融市場は大きく、かつ急速に変化することが予想されている。

日本でも、社債を発行することで資金調達の多様化を進める企業が増加している1模様であるが、新しい技術や概念は企業の資金調達手段の多様化を後押しし、化学メーカーにもメリットをもたらす可能性がある。例えば、事業環境の著しい変化に直面し、事業ポートフォリオの変化を余儀なくされた中堅・中小メーカーに対して、FinTechの一分野であるソーシャルレンディングが、現状ではアクセスが難しい直接金融市場への道を拓き、より柔軟に環境変化に対応するための選択肢を増やすことになるかもしれない。一方で、このようなメリットを享受するためには、投資家に対して信用力に関する説明責任を果たすことが求められるようになるだろう。

そこで今回は、資金調達手段の多様化時代に向けて、信用力の指標である「格付」をテーマとして取り上げる。大手化学メーカーの格付推移を確認し、そこから得られる示唆について、筆者の考察を述べたい。

-----------------------------------------------

1 2017年2月22日付日本経済新聞朝刊より

II.大手化学メーカーの格付推移と関連するM&Aや財務戦略

i.欧米系総合化学メーカーの格付推移

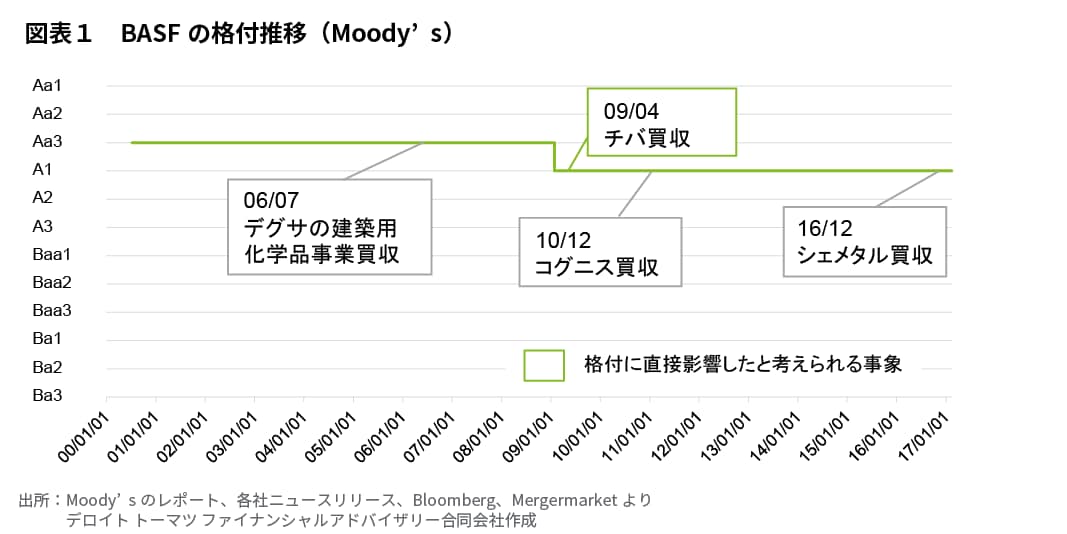

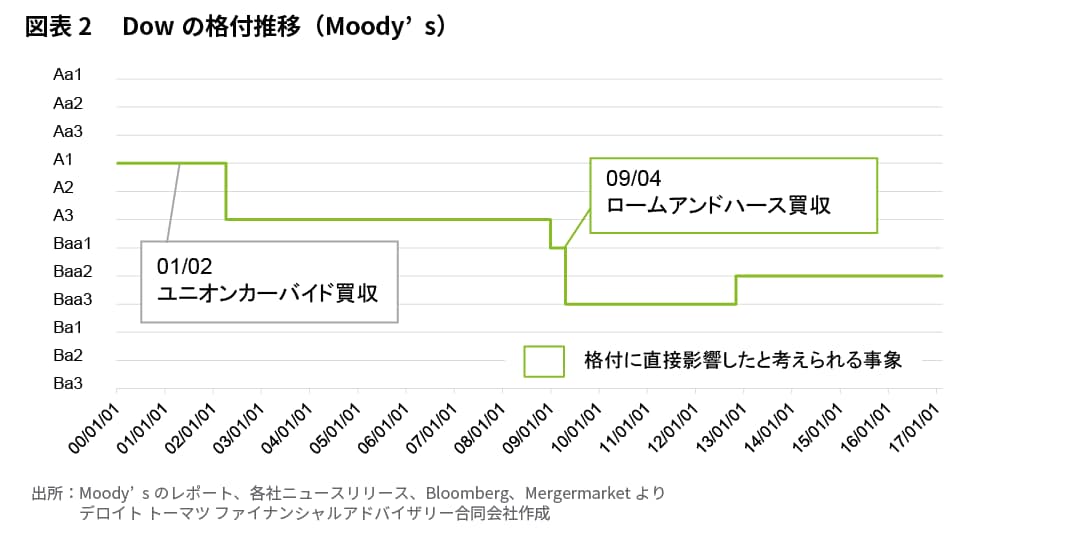

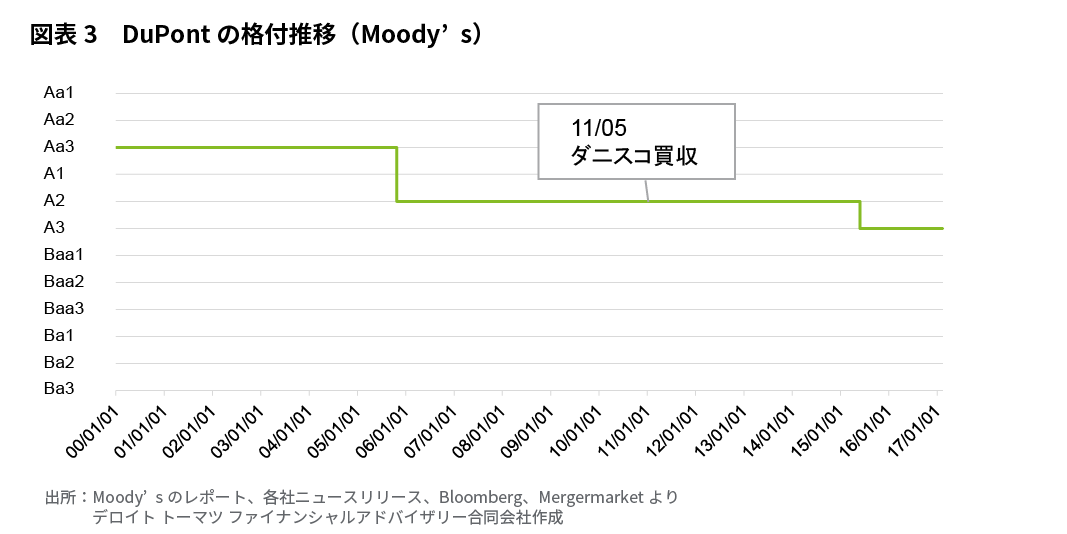

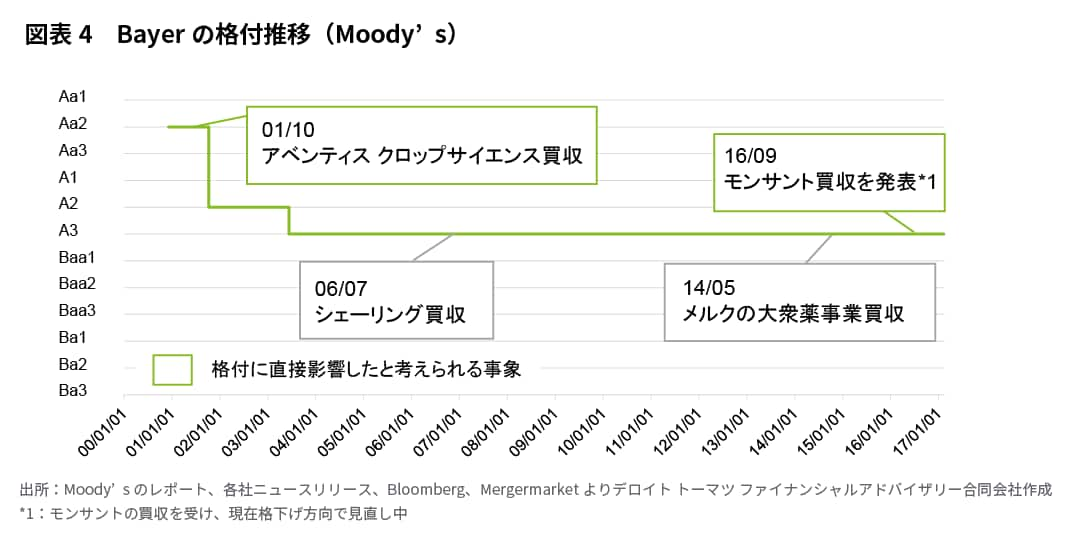

まず、欧米系の大手化学メーカーである、BASF、Dow、DuPont、Bayerの4社の格付推移を確認したい。現在、総合化学メーカーから機能化学品メーカーもしくは医薬品メーカーへと転換を進めている各社であり、国内の化学メーカーの参考になる点も多いと考えられる。各社の格付を図表1-4に示す。

欧米ではマーケットから株式価値の最大化を強く求められるため、程度の差はあるものの、事業領域の選択と集中を進めていることは周知のとおりである。その観点から、株主は財務的な安定性を最優先するのではなく、適切な財務レバレッジにより、ROEに代表されるような株主価値指標の成長を強く求める傾向にあると言われている。この経営環境を格付の観点からみれば、各社がどの程度の格下げを受け入れてきたかが窺える。特にDuPontは、大規模なM&Aや設備投資ではなく、株主価値の最大化を企図した財務レバレッジの引き上げを理由に2005年と2015年の2度の格下げを受け、2006年までAa3だった格付は、直近ではA3まで低下している。また、Dowは、2009年のロームアンドハースの買収にリーマンショックの影響も重なり、一時は投資適格限度のBaa3まで格付が低下した。しかし、この水準は意図したものではなかったと推察され、財務基盤の改善努力を進め、2012年には収益力とキャッシュ創出力の向上も背景にBaa2へ格付を戻している。後述するが、同じ欧米企業でも、基礎化学品メーカーはBB格以下の投機的等級で推移している企業が多く、事業内容により格付の水準が異なっていることが推察される。いずれにしても、日本の大手化学メーカーのようにA格以上を是とし、その水準を維持する財務戦略とは異なっており、この欧米企業と日系企業のスタンスの違いが、将来においても維持されるのか否かが注目される。

ii. 基礎化学品メーカーの格付推移

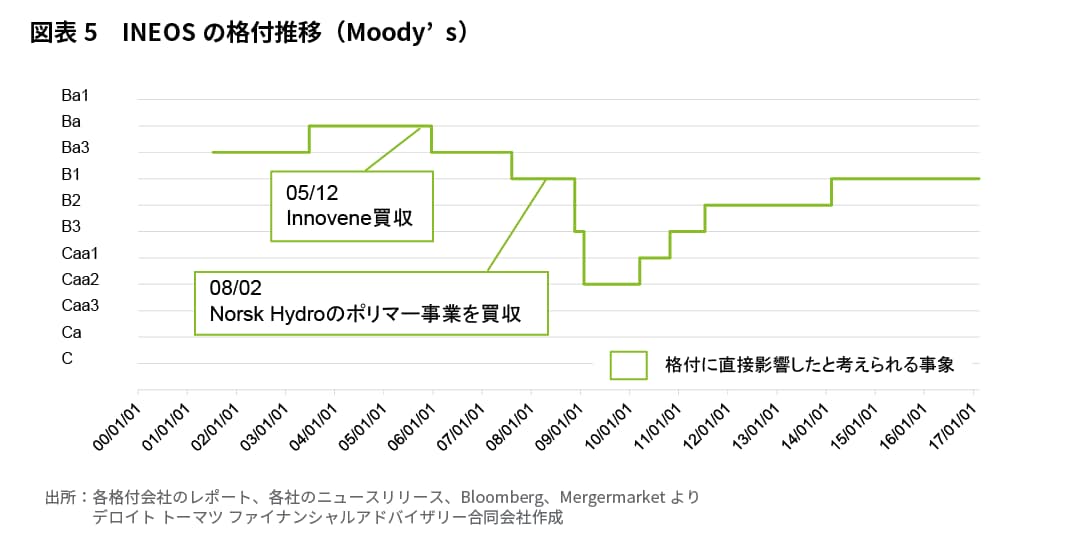

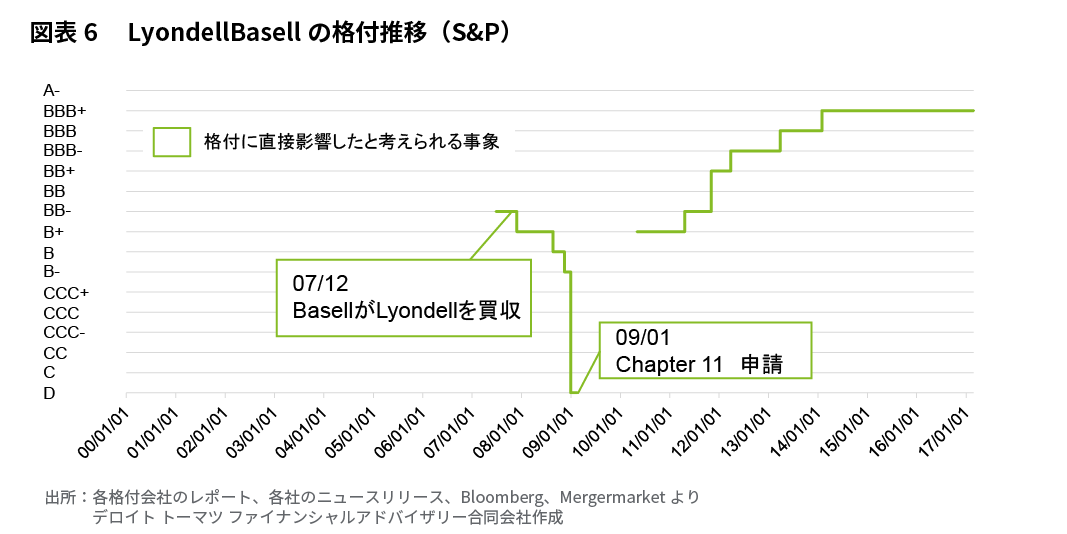

大手の総合化学メーカーが機能化学品や医薬品事業等への転換を進めるなか、これらの企業が切り出した基礎化学品事業を買収することで急速に規模を拡大してきたメーカーの代表例としてINEOSとLyondellBasellがある。この2社の格付推移も示唆に富んでいることから、ここで確認をしておく。INEOSの格付推移を図表5に、LyondellBasellの格付を図表6に示す。

基礎化学品事業では、コスト面でのスケールメリットが競争力に直結することから、企業規模対比で大きなM&Aや設備投資を比較的頻繁に行っている。このため、格付は前述の総合化学メーカー4社と比べて低く、BB格以下の投機的等級で推移している期間が長いことが特徴である。

このような財務戦略の是非を一律に判断することは難しい。基礎化学品事業において、スケールメリットの獲得が重要であることは論を待たないが、一方で、両社ともリーマンショック後の世界的な信用収縮期において、顕著に資金調達が困難となり、INEOSはデフォルト寸前の危機的状況まで陥り、またLyondellBasellは、実際にデフォルトを起こし法的整理に至っている。日本の化学メーカーにとっては、格付の視点から、少なくとも欧米の基礎化学品メーカーが投機的等級での格付推移を受け入れ、アグレッシブな財務戦略を実行してきた事実を改めて確認することは、新興国の台頭も著しい基礎化学品分野における戦略検討の参考となろう。

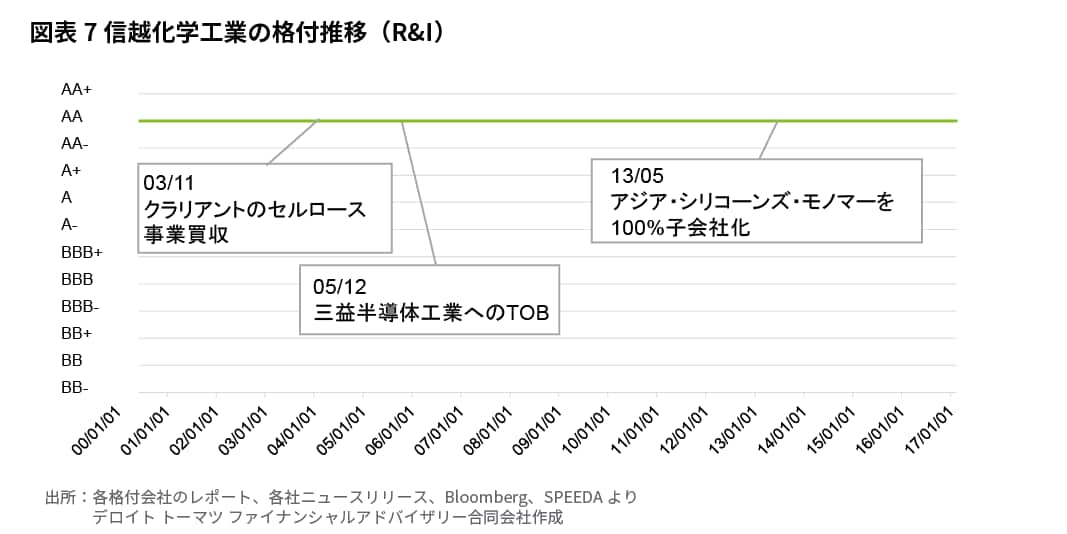

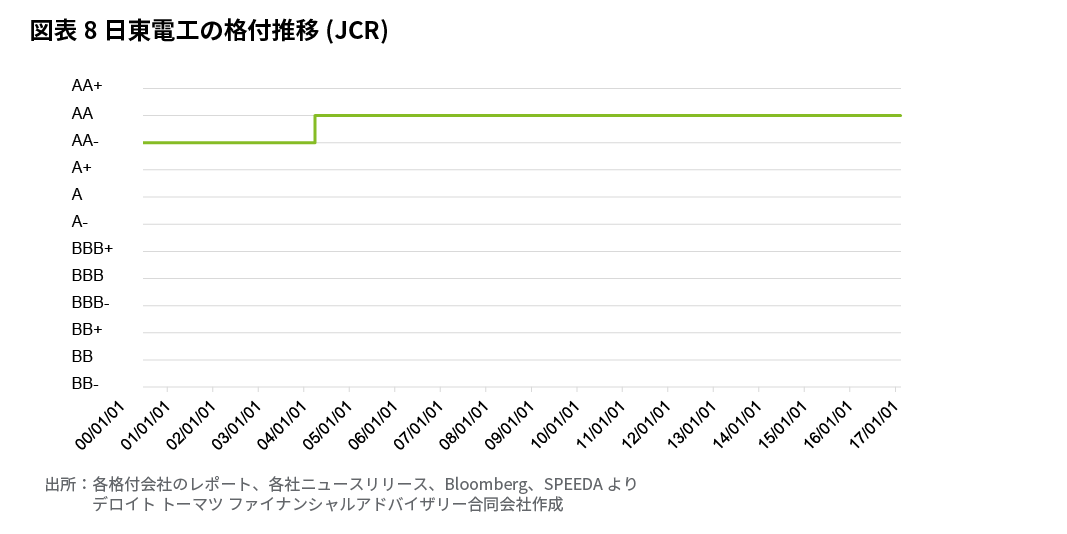

iii. 機能化学品メーカーの格付推移

機能化学品に特化した化学メーカーについても、格付の推移に特徴がある。そこで、代表的な企業である信越化学と日東電工の2社について確認をしてみたい。信越化学の格付を図表7に、日東電工の格付を図表8に示す。両社ともAA格と非常に高い水準で安定的に推移していること、信越化学についてはR&IでダブルAフラットと、日系化学メーカーでは最高ランクの格付を付与されていることが特徴となっている。

このように、機能化学品に特化した化学メーカーは非常に高い格付を有している。これは投資余力が大きく、常に付加価値の高い製品を提供するために必要な設備投資や研究開発、M&A等の投資をタイムリーに実行できる体制を整えていることを示している。このことを踏まえると、これから機能化学品事業への転換を進める化学メーカーは、このような投資余力の高い企業との競争に打ち勝ち、市場に参入して行かなければならないとも言える。高付加価値な機能化学品の強化は日系化学メーカー共通の課題と思われるが、財務的に悪化した状況からの“逆転”としての戦略ではなく、既存事業が好調で財務余力がある段階から検討することの重要性が示唆されているといえよう。

III. おわりに

日本の化学メーカーは、厳しい事業環境を経験しながらも、堅調な財務基盤を獲得してきた。しかし、昨今の経営環境は激変しており、程度の差はあるが、資金調達手段の多様化を進める必要性が高まり、それに伴って信用力に関する説明責任の重要性は増すだろう。これは一部の大手メーカーに限られたことではない。事業環境や新しい金融技術・概念が日本企業の財務戦略をどれほど変化させるかについて、現時点で予想することは難しい。しかしながら、直接金融市場が拡大する時代の到来に向け、企業を取り巻く環境を踏まえて、事業・財務戦略の中に格付をどのように位置付けていくべきか、改めて考えておくことは有益だと考えられる。

今回の格付に関する考察が、企業の経営および財務を担当される方々の一助になれば幸いである。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

化学セクター担当

シニアアナリスト 平林 太郎

(2017.7.24)

※上記の社名・役職・内容等は、掲載日時点のものとなります

関連サービス

・ M&Aアドバイザリー

・ 化学業界におけるM&Aサポート

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。