株式買収価格の調整方法 ブックマークが追加されました

ナレッジ

株式買収価格の調整方法

Completion Adjustment方式 対Locked Box方式

クロスボーダーM&A取引における代表的な株式譲渡対価の調整方法であるCompletion Adjustment方式、Locked Box方式について、そのメカニズムを留意事項と共に概説します。

目次

- 1.株式譲渡価格の調整方法

- 2.両方式の基本的な算定メカニズム

- 3.Completion Adjustment方式における買い手にとっての留意事項

- 4.Locked Box方式における買い手にとっての留意事項

- 執筆者

1.株式譲渡価格の調整方法

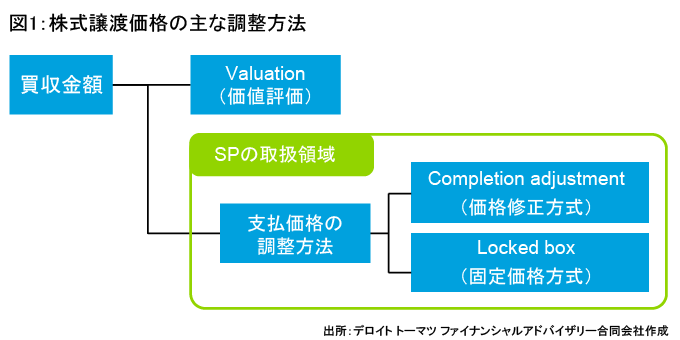

国内・国外を問わず、M&A取引では、対象会社の財務情報を利用した価値評価により買収金額を算定します。算定された買収金額は、(株式)譲渡契約書(Sales and Purchase Agreement;略称「SPA」)に記載されますが、クロスボーダーM&A取引においては、当該支払価格の調整方法として、クロージング日の貸借対照表に基づき最終的に価格修正を行う「Completion Adjustment方式」と、価値算定基準日(=SPA調印日やクロージング日より前の日付)の貸借対照表に基づき算定した価額を以って支払価格を固定する「Locked Box方式」の二つの方式のいずれかが採用されるケースが多く見られます(図1参照)。

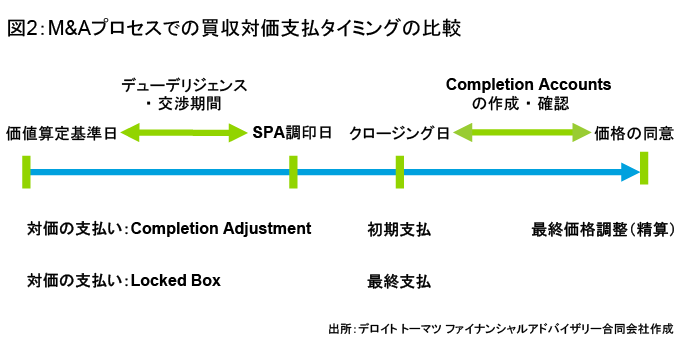

一般的には、クロスボーダーM&A取引では、Completion Adjustment方式が多く採用されていますが、欧州地域において、とりわけプライベート・エクィティが売り手の場合は、取引価格の(変動を排除することによる)確実性と、対象会社売却プロセスにおける主導権を売り手が確保する観点から、Locked Box方式が多く採用されています。Completion Adjustment方式とLocked Box方式について、買収対価の支払タイミングに焦点を当て、M&Aプロセスの流れに沿って時系列で比較したのが図2となります。

Completion Adjustment方式では、クロージング日において、買収対価を一旦仮払いし、その後、クロージング日における貸借対照表(「Completion Accounts」もしくは「Closing Balance Sheet」と呼称される)に基づき最終的に買収対価が確定し、仮払金額との差額が売り手と買い手の間で精算されます。対して、Locked Box方式は、価値算定基準日における財務情報(とりわけ、純有利子負債および運転資本残高)を元に買収対価を算定し、当該対価をクロージング日に支払い、取引が完了します。

2.両方式の基本的な算定メカニズム

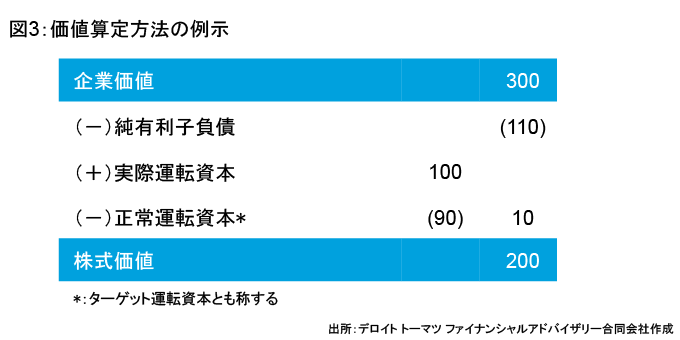

Completion Adjustment方式またはLocked Box方式は、買収対価である株式価値が「デットフリー・キャッシュフリー・正常運転資本メカニズム」により算定されることが前提となっています(図3参照)。

両方式は株式譲渡対価の支払いに係る方法であるため、トップラインである企業価値(通常DCF法や倍率法により算定)は、Completion Adjustment方式またはLocked Box方式のいずれの方式を採用するにせよ変わることはありません。

Completion Adjustment方式では、クロージング日の数営業日前に予想される、クロージング日における純有利子負債予想残高を基に、株式対価(企業価値-純有利子負債)をクロージング日に売り手に仮払いします。クロージング日後、クロージング日の貸借対照表を中心とするCompletion Accountsが対象会社により作成され、A純有利子負債残高の予想残高と実際残高の差異および、B実際運転資本残高と正常運転資本残高(SPAをドラフトする時点で算式を売り手と買い手で交渉・合意しておく)の差異の合計(A+B)を精算します。

Locked Box方式では、価値算定基準日(通称「Locked Box Date」)における純有利子負債残高および(実際・正常)運転資本残高を基に株式対価を算定し、SPAで当該対価を合意すると共に、クロージング日に当該対価を売り手に支払います。従って、クロージング日時点における対象会社の財政状態が対価の支払いに影響を与えることはありません。

3.Completion Adjustment方式における買い手にとっての留意事項

Completion Adjustment方式は、価値算定基準日における財務情報に基づく算定価格と、クロージング日における財務情報に基づく実際の支払価格が通常異なります。この点、下記のような特徴および留意事項が挙げられます。

- 価値算定基準日とクロージング日の間の純有利子負債、運転資本残高の変動について、価値算定への影響は理論上は中立的です。

- Completion Accountsの作成における恣意性の排除、および、デューデリジェンス・価値算定プロセスで使用した情報との整合性を担保するため、Closing Accounts作成において使用・適用する勘定内容や会計方針をSPAで定めておく必要があります。

- 価格精算の根拠資料となるCompletion Accountsの内容がSPAで合意された方針によって作成されているか、買い手により精査する必要があります。多くの場合、買い手サイドのデューデリジェンスを担当した会計事務所がCompletion Accountsの調査を行い、クライアントである買い手に結果を報告します。

- Completion Accountsの内容について、売り手と買い手が合意できない場合を想定した紛争解決方法をSPAにおいて予め定めておくことが望ましいです(多くの場合、対象会社の監査人と買い手のデューデリジェンスを担当した会計事務所以外の会計事務所の選定が定められます)。

4.Locked Box方式における買い手にとっての留意事項

Locked Box方式は、価値算定基準日における財務情報を基に買収価格が算定され、支払価格が確定します。この点、下記のような特徴および留意事項が挙げられます。

- 価値算定基準日(Locked Box Date)において株式譲渡価格が確定するため、Completion Adjustment方式と比較して売却プロセスが短期的に済むこと、および、後日の価格変動という不確実性が避けられるため、売却を迅速に済ませたい特に(欧州)プライベート・エクィティの売り手にとって好まれています。

- 価値算定基準日における財務情報の売り手と買い手の情報の非対称性を利用し、売却プロセスを売り手がコントロールしやすい側面があります。また、Locked Box方式の場合、売り手によるベンダー・デューデリジェンス・レポートの作成および買い手への開示が普及しています。

- 買い手は、クロージング日時点の貸借対照表を調査する機会がありません。よって、価値算定基準日における貸借対照表(特に純有利子負債および運転資本情報)を精査・理解しておく必要があります。

- 売り手にはクロージング前に対象会社の事業価値を毀損させようとする潜在的な動機があります。例えば、クロージング前に巨額の配当を実施したり、マネジメント・フィーを対象会社から徴収したりする場合があります。現金捻出のために債権者への支払遅延や設備投資の繰り延べを実施する場合があります。

- そこで、SPAにおいて、価値算定基準日以後の現金を中心とする価値の対象会社から株主である売り手への流出について、許容されるものを「Permitted Leakage(許容される価値流出)」として定義し、その他の価値流出行為を禁止する条項を通常設けます。また、買い手は当該Permitted Leakageの影響を買収価格の算定に織り込む必要があります。

- 上記メカニズムより、Locked Box方式は、価値算定基準日以降の損益、キャッシュフローの変動は、(Permitted Leakageを除き)買い手に帰属すると言えます。換言すると、Locked Box方式は「法的にはクロージング日に対象会社の所有権が売り手から買い手に移転するが、経済価値的には価値算定基準日において売り手から買い手に所有権が移転する」と言えます。この経済的側面を反映するため、価値算定基準日からクロージング日までの期間に係る「利息」(買収対価×合意した利率)を買い手が売り手に買収価格に付加する形で支払う場合があります。

本文中の意見や見解に関わる部分は私見であることをお断りする。

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

パートナー 門田 直之

(2016.03.23)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

執筆者

こちらから記事全文[PDF]のダウンロードができます。

[PDF : 130KB]