世界のM&A事情 ~台湾~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~台湾~

台湾における日台M&Aの動向と増加する日系TOBの可能性

日本とは歴史的にもつながりが深く、世界でも親日として知られる台湾。海外進出や海外戦略の見直しを検討する日系企業にとっても、台湾は益々重要な位置づけとなっています。 そこで、本稿では、日本から台湾への投資動向と併せて、近年増加する日系企業による台湾上場企業の取得、そしてその取得スキームであるTOB(株式公開買付け:take-over bid)の可能性について触れながら、今後の日台のM&Aについて考察していきます。

I.日台投資の状況と増加する台湾上場企業の取得

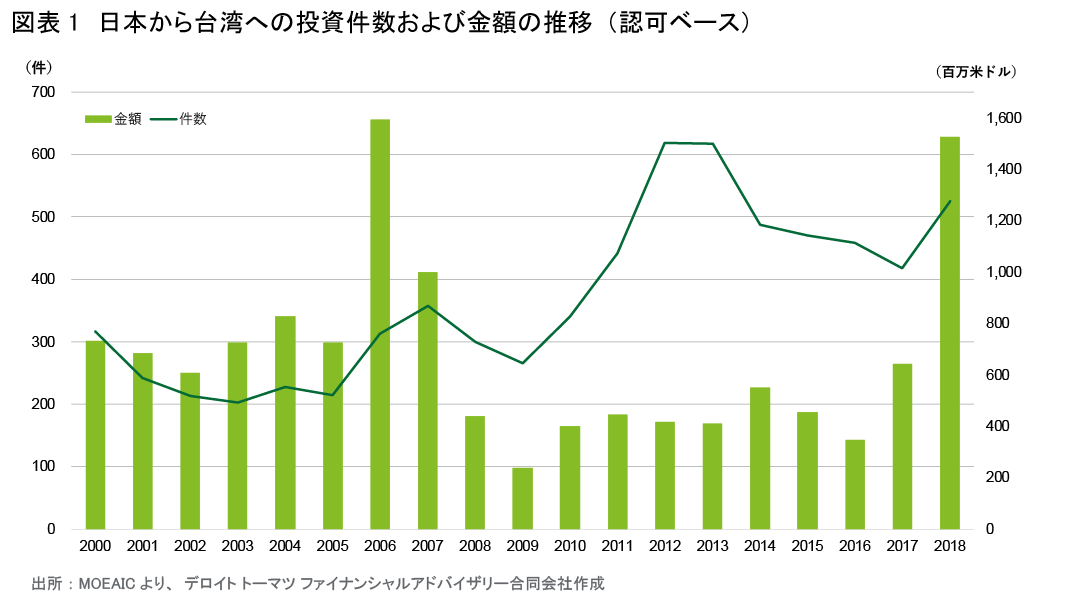

1. 日本企業による台湾への直接投資の推移

日本企業による台湾への直接投資は、LCDパネル関連を中心とした大型投資により、2006年に金額ベースで過去最高を記録後、リーマンショックの影響により2008年以降金額・件数ともに一時的に減少するも、卸・小売業関連の中小企業等への投資を中心に件数ベースでは再び増加に転じ、2012年に過去最高を記録している。その後やや低調にあった台湾への投資であるが、足元では、2018年において金額・件数それぞれ2017年に比し大きく増加した。これは、金額面では後述する日系企業による台湾上場企業の取得や、日系大手商社による台湾の大型不動産案件といった大型ディールが寄与したものと考えられる。一方、件数面では卸・小売業および宿泊・飲食業といったサービス業が牽引している状況であり、台湾内における日本発信の商品・サービスの高い人気がうかがえる。また統計上にはまだ顕著に現れていないものの、とりわけ近年再生可能エネルギー分野でのビジネス機会を狙う企業(設備メーカーや商社、電力会社)の投資が増加している。

2.近年増加する日系企業による台湾上場企業の取得

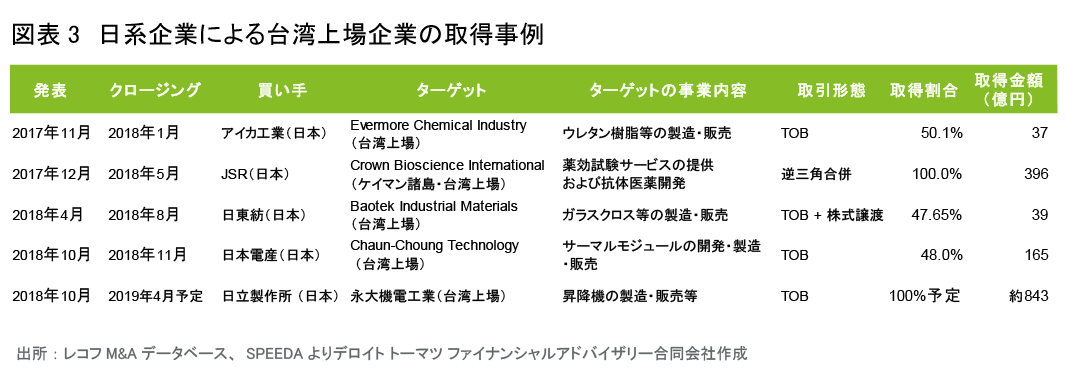

上述したように日系企業による台湾上場企業の取得が近年増加している。公表された案件では、2017年にTOB1件(日系企業による台湾初のTOB成功事例)、合併1件、2018年はTOBが3件となっており、特にこの2年の増加は顕著であることが分かるだろう。いずれの案件の取得割合も過半数近くまたは100%の議決権を目指しており、海外ビジネスの拡大に向けて、台湾上場企業の技術や販路・製造キャパシティの獲得が狙いといえる。

参考までに、台湾における株式市場は主に2つあり、Taiwan Stock Exchange(TWSE)とTaipei Exchange(TPEx)、上場企業数はそれぞれ929社、770社(出典:台湾金融管理監督委員会 証券局 2019年2月末時点)、両時価総額の合計は、日本に比べて約5分の1の規模である。

また、台湾株式市場全体における近年のTOB件数は、年度にもよるが10~20件/年程度であることを踏まえても、この2年の日系企業の積極的な投資姿勢をうかがい知ることができる。

II.台湾におけるTOB増加の背景

1.TOBのメリット

では、なぜ近年日系企業による台湾上場企業の取得が増加しているのだろうか。

日本でも一般的に言われるTOBのメリットは以下のとおりである。

- 株式を一定の公表価格で購入できるため、大量買付けを行うと株価の上昇を招く株式市場での取引に比べて、買収資金計画・スケジュールが立てやすい

- 株式が買付け予定数集まらなかった場合には、買収の中止が可能

しかし、上記メリットだけでは、この2年の増加を説明するには十分とは言いがたい。

以下にTOBを後押しする台湾特有の事情を考察する。

2.台湾特有の事情

日系企業が台湾に投資する際に直面する最初の課題は、対象候補企業に関する情報の不足、財務の不透明性であろう。台湾では、日本のように非上場企業に関する詳細な会社情報の入手が容易ではない。一方、上場企業であれば、株式が市場で取引されていることに加え、財務情報、コンプライアンス体制等が公開されており、日系企業にとってはM&A戦略を検討するうえでの事前材料の収集が容易であるといえる。

また、日本の株式市場と異なり、台湾上場企業は、創業者一族が未だに議決権の大半を持っているケースも多く、TOB成立の可否を見極めるための交渉相手を見定めやすいことも一因である。

加えて、日本と同様の問題として、戦後の台湾経済を支えてきた上場企業の創業者が高齢となり、後継ぎ問題や事業承継問題がある。信頼のおける日系企業や長年取引関係にある日系企業であれば、手塩にかけた会社を託してもよいとの創業者の強い思いが、日系企業と台湾上場企業を結び付ける契機となっているとも考えられる。

III.台湾におけるTOBのポイント

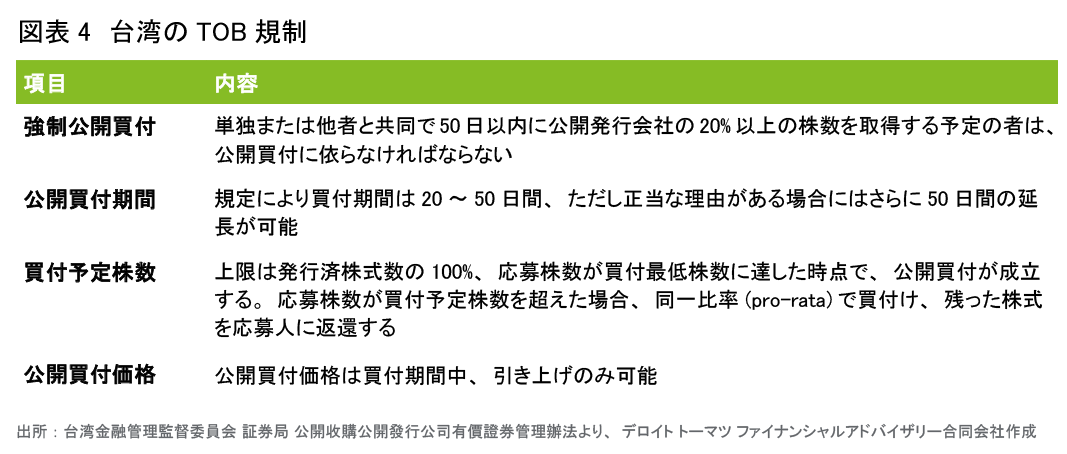

1.台湾のTOB規制

台湾における主なTOB規制は以下のとおりである。

2.台湾のTOBにおける留意点

また実際に台湾で日系企業がTOBをする際に留意すべき主なポイントは以下のとおりである。

- 既存大株主と事前に応募の約束を取り付ける場合の取り扱い

- 外国人投資許可(FIA許可)、公平交易委員会(公正取引委員会)関連手続き

- 外為規制とクロージング決済に関する事前準備

- インサイダー情報の管理(情報漏洩による株価変動リスクヘッジ)

IV.最後に

台湾におけるTOBは、上記で述べたようなTOB規制や当局との調整等、煩雑な手続きを必要とするものの、各種条件・情報を公開したうえで買付ける、公明正大な投資手法であり、一般投資家保護に重点を置く台湾当局の意向にも沿った手続きである。また、取得目的や投資の意義を世間にも明らかにすることで、台湾における日系企業のプレゼンス向上にも寄与する可能性を秘めている。

実際に、この2年の日系企業による台湾上場株式の取得は、市場としても非常に好意的に受け入れられており、TOB後の株価も概ね堅調に推移していることから、今後も日系企業によるTOBは続くものと考えられる。

東アジア国際情勢、日台貿易協定(EPA)、米中貿易摩擦の影響等、台湾を取り巻くマクロ環境には引き続き注意を要するが、民間企業レベルや個人レベルでの良好な日台関係をベースとした日台M&Aは今後も増えていくと期待される。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

台湾駐在

佐々木 智浩

(2019.4.10)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF: 748KB

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ 海外ビジネス支援

・ 台湾での日系企業向けサービス

シリーズ記事一覧

デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介します。

・ 世界のM&A事情