Desempeño de la banca en México en 2022 has been saved

Artículo

Desempeño de la banca en México en 2022

Y qué esperar para 2023

A un par de meses del arranque de 2023, y con el objetivo de definir las estrategias a seguir este año, es importante conocer los resultados que, durante 2022, tuvo el sector bancario y hacer una pausa para analizar los mismos.

De manera general, durante el año pasado, el sector se vio beneficiado por el alza de las tasas de interés en el mercado; este incremento impactó los depósitos no remunerados o de bajo costo, los cuales beneficiaron de inmediato al margen financiero (algo que suele ocurrir sobre todo en los grandes bancos).

Este hecho, sumado a que la cartera de la banca ha tenido un desempeño estable, tuvo un efecto positivo en las provisiones de crédito y, en algunos casos, en liberaciones de las reservas, gracias a una mejor percepción de los clientes y a un crecimiento importante de la cartera total.

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), la utilidad neta de la banca alcanzó 236.7 mil millones de pesos (mmdp), con un incremento de 30% año con año, y en el Retorno Sobre el Capital (ROE, por sus siglas en inglés), alcanzó 17.59%, un aumento de 3 puntos completos por arriba del año anterior. De esta utilidad, 82% es producido por los siete bancos más grandes del país (BBVA, 32% de la utilidad; Banorte, 15%; Santander, 11%; Banamex, 9%; Inbursa, 7%; Scotiabank, 5%; HSBC, 4%).

De los 49 bancos que están registrados en la Asociación de Bancos de México (ABM), nueve entidades de tamaño pequeño reportaron utilidad negativa en 2022 y sus pérdidas reportadas sumaron 2 mil millones de pesos. Por otra parte, solo dos bancos mostraron un Índice de Capitalización (ICAP) por abajo de 13%, en noviembre; sin embargo, el ICAP ponderado del sistema tiene un sólido 19.4%, una cifra muy por arriba del 10.5% por el cual se podrían detonar alertas tempranas.

En lo que se refiere a la cartera de crédito, ésta tuvo un crecimiento de 12.4%, mientras que la captación aumentó 9.4%. Aún con este incremento, el total de los depósitos alcanzó 6 mil 601 mdp, una cifra mayor a los 6 mil 238 mdp que registró la cartera de crédito. Con ello, el ratio de depósitos sobre créditos fue de 106%, lo cual significa que hay un buen espacio tanto en los depósitos como en los niveles de capital, en caso de que continúe creciendo el portafolio de crédito.

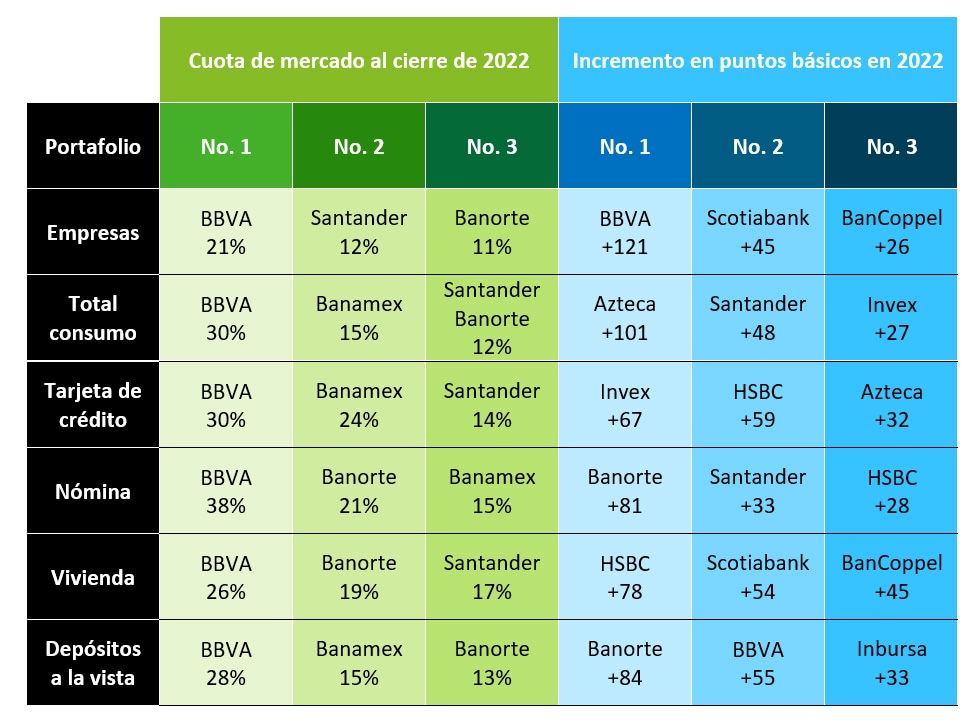

El crecimiento por tipo de portafolio fue de 13% en la cartera empresarial, 20% en tarjeta de crédito, 18% en créditos de nómina y 11% en cartera de vivienda.

A continuación, explicamos cómo terminaron los portafolios en términos de cuotas de mercado al cierre de 2022, resaltando el predominio de los cuatro bancos más grandes del país, así como un notable incremento de participación de mercado de algunos jugadores que están concentrando sus esfuerzos en productos específicos:

La distribución de la utilidad para los primeros nueve bancos se muestra en la gráfica que aparece a continuación, en la que el tamaño de las burbujas refleja la utilidad y, en el horizontal, se muestra la eficiencia de la institución, mientras que, en el eje vertical, se observa el ROE.

Es interesante observar cómo los beneficios de escala, que ahora también incluyen la capacidad de ventas de manera digital, impactan de manera positiva el ROE y la oportunidad de crecimiento en el mercado mexicano, así como la atención al cliente a través de medios digitales que, por un lado, disminuyen el costo de atención al cliente y, por el otro, apalancan el crecimiento de venta, sin necesidad de infraestructura adicional.

¿Qué esperar para 2023?

Dado el incremento en tasas de mercado que se dio durante 2022, la tasa promedio anual en 2023 será más alta, por lo que tendrá todavía un efecto positivo en el margen financiero, gracias a la sensibilidad positiva al cambio en tasas. En 2021, la TIIE promedio fue de 4.62% y, en 2022, de 7.68%; mientras que, para 2023, se espera que el promedio esté en 11.05%.

El margen financiero para 2023 puede tener un incremento por alrededor de 20%. Este diferencial, solo por la estructura de balance y los depósitos sin costo, puede beneficiar al margen financiero de la banca en alrededor de 50 mmdp u 8% de crecimiento, pero si consideramos un crecimiento de la cartera de entre 10 y 12%, podría alcanzarse el 20% de incremento.

No obstante, el nivel de estimaciones preventivas fue por debajo de lo normal en 2022. Esperamos que para 2023 se tenga un nivel de alrededor de 20% de los ingresos brutos. El riesgo principal es que la calidad de crédito pueda deteriorarse, dado el impacto negativo que tienen las tasas de interés en los flujos de las empresas, así como la presión de los costos por los niveles de inflación.

En resumen, para 2023, pronosticamos que habrá un ROE de la banca de entre 14.5%, como mínimo, y un 16.5%, como máximo.

*Fuentes para datos al cierre de 2022: boletines estadísticos de la CNBV; proyecciones propias.

Más información

Gustavo Méndez

Líder de la industria de Servicios Financieros para Deloitte Spanish Latin America

Recomendamos

Mexico Economic Outlook

Diciembre 2022

Latin America Economic Outlook | Enero 2023

Nuevas oportunidades en un año incierto