Artykuł

„Polskie spółki budowlane 2022 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży”

Dziesiąta edycja raportu

Listopad 2022

Zapraszamy do lektury jubileuszowej dziesiątej edycji raportu „Polskie spółki budowlane 2022 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży”.

Pierwsze miesiące 2021 roku były etapem powolnego powrotu do wzrostowego trendu koniunkturalnego. Wpływ na to miał relatywnie wysoki popyt na usługi budowlanego oraz liczne programy wsparcia, zarówno ze strony rządowej, jak również funduszy unijnych. W 2021 pandemia Covid-19 wywarła istotny wpływ na zmianę struktury inwestycji na rynku budownictwa. Kluczowego znaczenia nabrały projekty infrastrukturalne, finansowane w ramach projektów rządowych.

- W 2021 roku przychody największych piętnastu spółek budowlanych osiągnęły poziom prawie 37,2 mld zł, co stanowiło wzrost o 17,4% w stosunku do roku ubiegłego. Liderem rankingu podobnie jak w poprzednich latach została Grupa Budimex, której przychody wynosiły 7,9 mld zł, co oznacza wzrost o 2,6% w porównaniu do 2020 roku. Na drugim miejscu znalazła się Grupa Strabag z przychodami na poziomie 5,1 mld zł (spadek o około 2% w stosunku do 2020 roku). Miejsce trzecie zajęła Grupa PORR realizując przychody na poziomie 3,5 mld zł.

Ranking największych spółek budowlanych w Polsce pod względem przychodów w roku 2021 (w tys. zł).

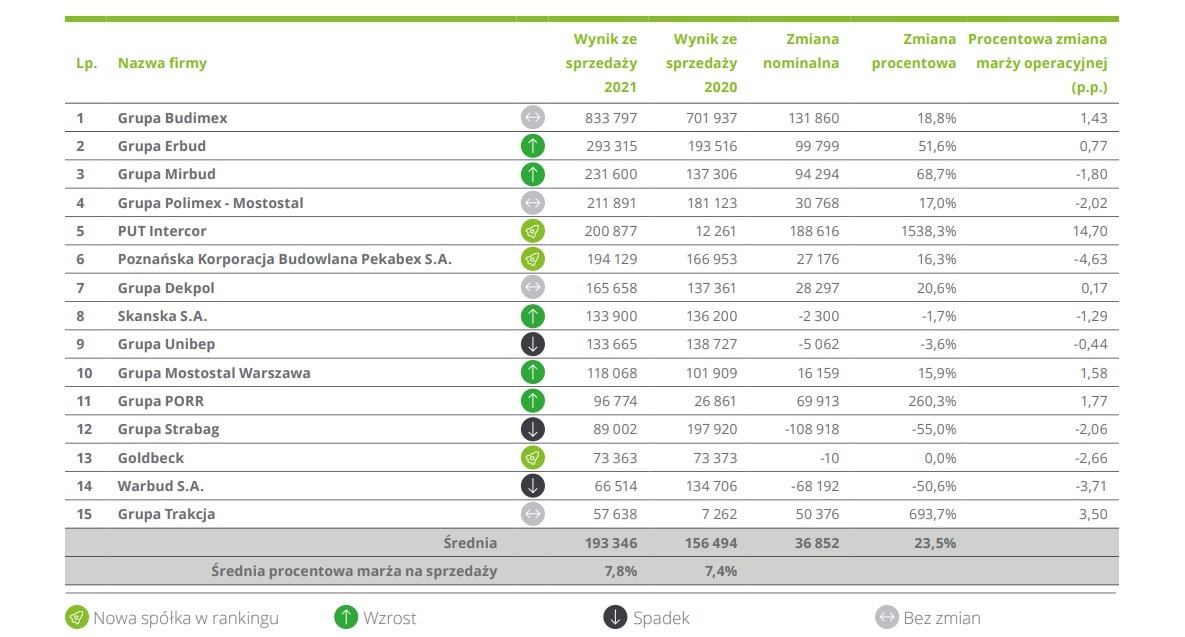

- W ostatnich latach rynek musiał się zmierzyć z istotnym wzrostem kosztów materiałów oraz pracy, co skłaniało przedsiębiorców do podnoszenia cen za wykonywane usługi. Dla największych 15 spółek budowlanych średnia marża operacyjna wzrosła o 37 mln zł (23,5% w ujęciu rocznym). Najwyższym wynikiem ze sprzedaży mogła pochwalić się Grupa Budimex (833 mln zł) oraz Grupa Erbud (293 mln zł). Największy wzrost nominalny i procentowy w 2021 roku odnotował PUT Intercor (poprawa wyniku o prawie 189 mln zł, co daje ponad 1500% wzrost).

Wynik ze sprzedaży 15 największych spółek w ujęciu nominalnym (w tys. zł).

- Nie bez znaczenia dla kondycji branży jest też skuteczne dostosowanie się do coraz bardziej rygorystycznych wymogów ESG, co jeśli zostanie wdrożone z sukcesem, pozwoli firmom budowlanym uzyskiwać istotną przewagę konkurencyjną. Branża budowlana jest coraz częściej wzywana przez przepisy, obowiązki raportowania i wymagania klientów do zajęcia się społecznymi i środowiskowymi skutkami ich działalności. W wielu europejskich krajach obowiązują coraz bardziej rygorystyczne wymagania dotyczące budowania obiektów. Dodatkowo powstają kolejne krajowe, unijne czy ogólnoświatowe regulacje dotyczące dekarbonizacji budownictwa, liczenia śladu węglowego budynków czy osiągnięcia neutralności klimatycznej w tym sektorze.

Odpowiedzialne podejście do wymagań z zakresu ESG może przynieść korzyści finansowe dla inwestora, ponieważ znacząco podnosi jakość realizowanych projektów co będzie miało znaczenie dla inwestorów, którzy coraz częściej będą szukać inwestycji opartych o zrównoważone założenia. Realizacja projektów biorąca pod uwagę zmniejszenie zapotrzebowania na energię w fazie budowy i samego użytkowania obiektu przynosi również znaczące korzyści dla ich użytkowników gdyż powoduje obniżenie kosztów eksploatacyjnych w przyszłości. Co więcej, wykorzystanie możliwości ESG i ujawnianie informacji na ten temat może poprawić wizerunek wśród inwestorów, opinii publicznej, pracowników i innych interesariuszy

– mówi Łukasz Michorowski, partner w dziale Audit & Assurance, ESG w zespole audytu, Deloitte.

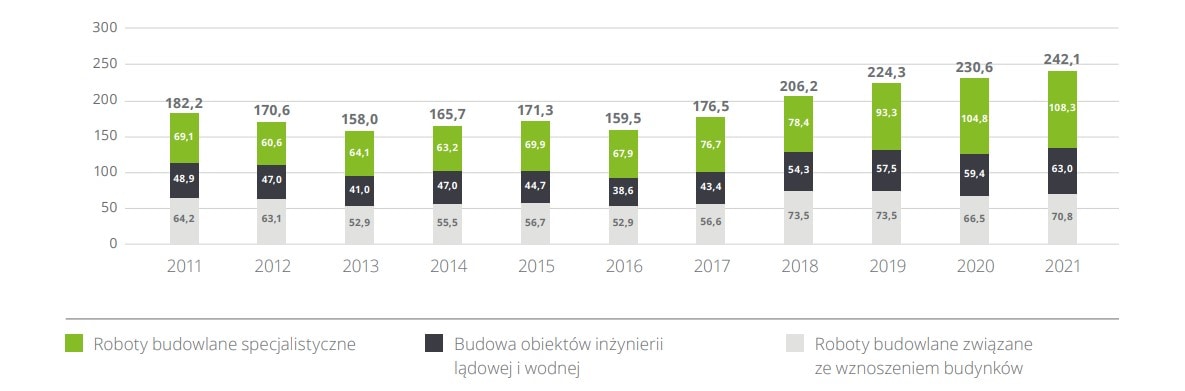

- W 2021 roku produkcja budowlano – montażowa mierzona w cenach stałych wzrosła o 5% r/r. Przedsiębiorstwa budowlane zatrudniające powyżej 9 osób zrealizowały w tym okresie inwestycje o wartości 242,1 mld zł (przy 230,6 mld zł w poprzednim roku). Decydujący wpływ na wzrost produkcji miał utrzymujący się relatywnie wysoki popyt na usługi budowlane, głównie w sektorze infrastrukturalnym, co było spowodowane m.in. dotacjami z funduszy unijnych oraz rządowymi programami dotyczącymi budowy dróg i kolei.

Wielkość polskiego rynku budowlano-montażowego w podziale na segmenty w latach 2011 - 2021 (mld zł)

- Konflikt zbrojny w Ukrainie jest jednym z najczęściej wskazywanych czynników mających wpływ na kondycję branży budowlanej. Pomimo, że obecnie sytuacja u naszego wschodniego sąsiada nie zagraża sektorowi budowlanemu w kontynuacji i zachowaniu ciągłości realizacji kontraktów budowlanych na terenie kraju, to jednak niewiadomą pozostaje dalszy rozwój sytuacji makroekonomicznej w Polsce w szczególności w kontekście zakłóceń w łańcuchu dostaw. Przedsiębiorstwa działające na rynku budowlanym wskazują także, że istotny wpływ na działalność firm w najbliższych latach będą mieć trzy obszary: wzrost cen materiałów (79%), problemy z podwykonawcami (31%), czy spadek wartości udzielanych kredytów mieszkaniowych (33%).

Które z poniższych ryzyk są Państwa zdaniem najważniejsze w kontekście działalności Państwa firmy w najbliższej przyszłości?

Kontakt