Artykuł

Obowiązkowe e-fakturowanie w ramach KSeF od lipca 2024 - planowane rozwiązania

Analiza najważniejszych zagadnień wynikających z projektowanych przez resort finansów przepisów dotyczących e-faktur

Alert podatkowy 24/2022 | 8 grudnia 2022 r.

Korzystanie z Krajowego Systemu e-Faktur (KSeF) ma stać się obowiązkowe dla podatników VAT od 1 lipca 2024 r., a dokumenty wystawione niezgodnie z tym obowiązkiem nie będą uznawane za faktury. Wynika to z projektu ustawy wprowadzającej obowiązek wystawiania faktur w formie ustrukturyzowanej, opublikowanej przez Ministerstwo Finansów 1 grudnia 2022 r. Przedstawiamy analizę najważniejszych zagadnień wynikających z projektowanych przez resort finansów przepisów.

Przesuń stronę do:

- Dla kogo i kiedy obowiązkowe e-faktury?

- Brak dostępności KSeF oraz sytuacje kryzysowe

- Przekazywanie faktur ustrukturyzowanych poza Krajowym Systemem e-Faktur

- Kary za niedopełnienie obowiązków

- Faktury korygujące

- Faktury zaliczkowe

- Faktury wystawiane przez kasy fiskalne

- KSEF a Platforma Elektronicznego Fakturowania (PEF)

- Rolnicy ryczałtowi i faktury VAT RR

- Biała lista podatników i mechanizm podzielonej płatności

- Skrócony termin zwrotu podatku

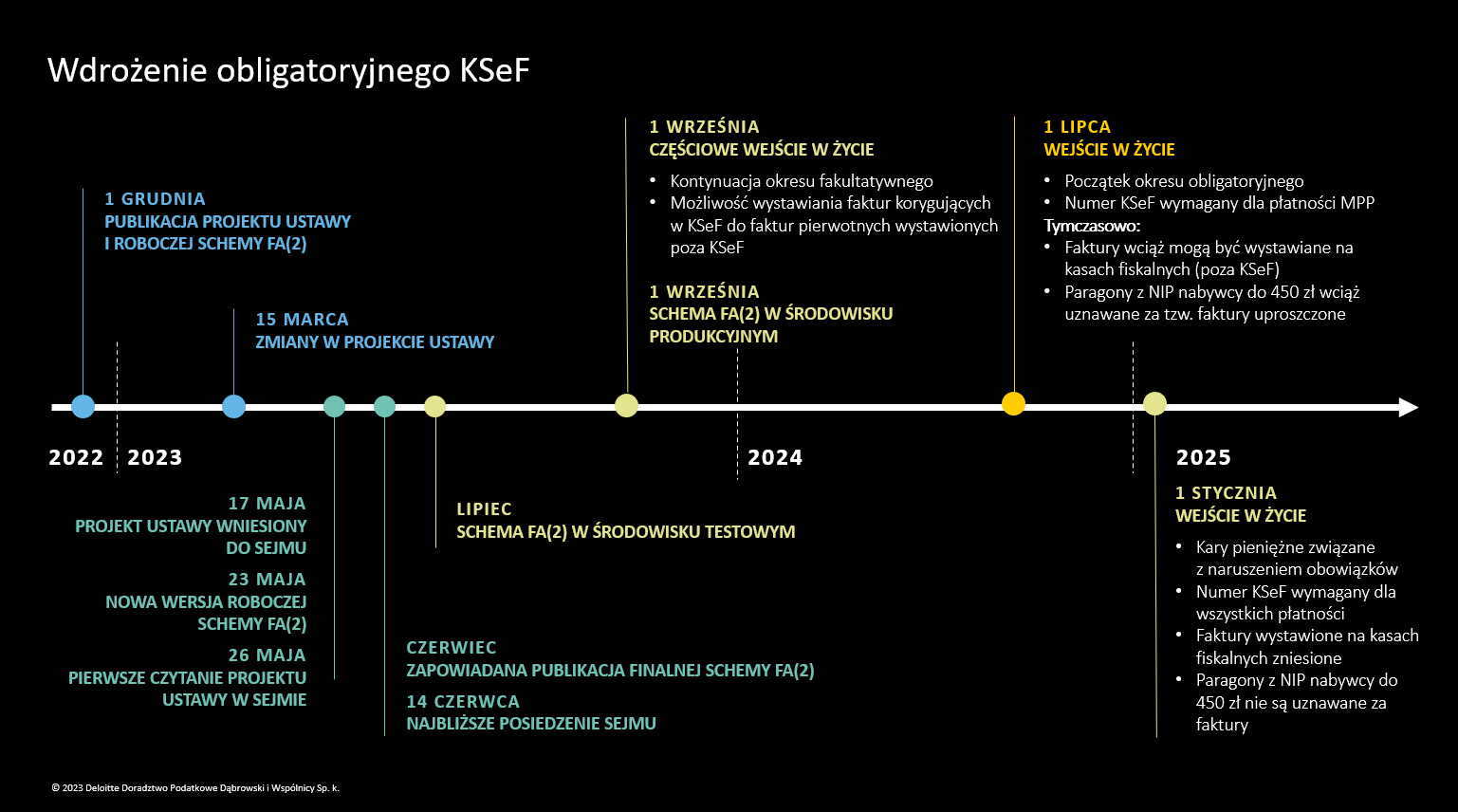

KSeF obowiązek – najważniejsze daty

Istotą faktur ustrukturyzowanych jest wystawianie ich według jednego wzorca w oparciu o strukturę logiczną (schemę) XSD ustaloną przez Ministerstwo Finansów oraz przechowywanie i przetwarzanie tak wystawionych faktur w scentralizowanym Krajowym Systemie e-Faktur (KSeF). System ten sprawdza poprawność przesyłanych do niego faktur i decyduje o ich dopuszczeniu do obrotu. Zainteresowani podatnicy mogą wystawiać faktury w ten sposób już od 1 stycznia 2022 r.

Dla kogo i kiedy obowiązkowe e-faktury?

Od 1 lipca 2024 r. faktura ustrukturyzowana będzie, co do zasady, jedyną dopuszczalną formą dokumentowania czynności wykonywanych przez podatników VAT mających siedzibę lub stałe miejsce prowadzenia działalności gospodarczej (fixed establishment) w Polsce. KSeF obejmuje sprzedażowe transakcje B2B (krajowe oraz transgraniczne), wcześniej w zakresie KSeF były także faktury B2C, ale aktualnie planowane jest ich zwolnienie z KSeF. Dokumentów wystawionych z pominięciem Krajowego Systemu e-Faktur wbrew obowiązkowi wynikającemu z ustawy nie będzie uznawać się za fakturę.

Wystawianie faktur ustrukturyzowanych pozostanie fakultatywne dla podatników zagranicznych niemających stałego miejsca prowadzenia działalności w Polsce. Ta forma faktury nie będzie dostępna dla podatników korzystających z procedury nieunijnej dotyczącej niektórych usług (OSS), szczególnej procedury w zakresie świadczenia usług międzynarodowego okazjonalnego przewozu drogowego osób lub szczególnej procedury dotyczącej sprzedaży na odległość towarów importowanych (IOSS).

W drodze rozporządzenia wykonawczego, Minister Finansów będzie mógł zwolnić z obowiązku wystawiania faktur ustrukturyzowanych niektórych podatników.

Brak dostępności KSeF oraz sytuacje kryzysowe

Projektowane przepisy przewidują rozwiązania w przypadku awarii KSeF lub braku możliwości wystawiania e-faktur w związku z wystąpieniem sytuacji kryzysowej w rozumieniu ustawy o zarządzaniu kryzysowym.

W okresie awarii KSeF, faktury ustrukturyzowane będą wystawiane według ogólnie obowiązującej schemy XSD i przekazywane nabywcy w uzgodniony z nim sposób z pominięciem systemu. W Biuletynie Informacji Publicznej MF zostanie wtedy opublikowany stosowny komunikat, określający datę początkową i końcową awarii. Co ważne, w ciągu 7 dni od daty końcowej awarii, określonej w komunikacie, wystawca będzie obowiązany przesłać faktury wystawione w okresie awarii do KSeF celem nadania im numerów identyfikujących.

Gdyby korzystanie z Krajowego Systemu e-Faktur nie było możliwe w związku z wystąpieniem nadzwyczajnej sytuacji kryzysowej, np. wynikającej ze zdarzeń nagłych i nieprzewidywalnych lub awarii infrastruktury, podatnik prowadzący działalność gospodarczą na obszarze objętym sytuacją kryzysową, w okresie trwania tej sytuacji będzie mógł wystawiać faktury (w tym faktury i noty korygujące) w dotychczasowych formach, zamiast w formie ustrukturyzowanej. Takie faktury nie będą podlegały późniejszemu przesłaniu do KSeF.

Przekazywanie faktur ustrukturyzowanych poza Krajowym Systemem e-Faktur

Sprzedawca będzie obowiązany przekazać nabywcy fakturę poza KSeF, jeżeli miejsce świadczenia dla danej transakcji znajduje się poza terytorium Polski, odbiorcą faktury jest podmiot nieposiadający siedziby lub stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju, albo też odbiorca faktury nie jest obowiązany do korzystania z Krajowego Systemu e-Faktur.

W przypadku użycia faktury ustrukturyzowanej poza Krajowym Systemem e-Faktur, podatnik będzie obowiązany do oznaczenia tej faktury w sposób umożliwiający weryfikację danych na niej zawartych. Sposób oznaczania faktury ma zostać uregulowany w rozporządzeniu wykonawczym. Ministerstwo Finansów przewiduje w tej mierze zastosowanie kodów QR, umożliwiających weryfikację faktury w KSeF.

Kary za niedopełnienie obowiązków

Podatnik, który wbrew obowiązkowi nie wystawi faktury ustrukturyzowanej, wystawi w okresie awarii KSeF fakturę niezgodnie z obowiązującą schemą XSD, bądź nie prześle do KSeF faktury wystawionej w okresie awarii systemu w określonym terminie, podlegać będzie karze pieniężnej.

Wysokość kary może wynosić do 100% wysokości kwoty podatku wykazanego na tej fakturze, a w przypadku faktury bez wykazanego podatku – do 18,7% wysokości kwoty należności ogółem wykazanej na tej fakturze. Każdorazowo kara będzie jednak nie mniejsza niż 1 000 zł w przypadku niewystawienia faktury albo wystawienia jej w okresie awarii KSeF niezgodnie ze schemą lub 500 zł w przypadku nieprzesłania w terminie faktury wystawionej w okresie awarii KSeF do tego systemu. Oznacza to zatem, że kary mogą się okazać szczególnie dotkliwe dla podatników wystawiających dużą liczbę faktur, nawet jeśli zawierają one niskie kwoty.

Biorąc pod uwagę zaproponowane brzmienie przepisu, wydaje się, że karze może podlegać nie tylko wystawienie faktury w niewłaściwej formie, ale też każdy przypadek niewystawienia faktury w przepisowym terminie. Warto podkreślić, iż kary pieniężne będą nakładane przez naczelników urzędów skarbowych dopiero począwszy od 1 stycznia 2025 r., dając podatnikom 6-miesięczny okres przejściowy na wypracowanie procesów pozwalających na wyeliminowanie nieprawidłowości.

Faktury korygujące

W formie ustrukturyzowanej będą wystawiane także faktury korygujące, również te odnoszące się do faktur pierwotnych wystawionych przed 1 stycznia 2024 r. w innych formach. Co do zasady, faktura korygująca powinna zawierać numer identyfikujący w KSeF fakturę pierwotną, co umożliwi ich automatyczne powiązanie ze sobą. Oznacza to, że fakturę korygującą do faktury, która była wystawiona w okresie awarii KSeF, będzie można wystawić dopiero po przesłaniu faktury pierwotnej do systemu.

Ustrukturyzowane faktury korygujące in minus będą ujmowane przez sprzedawcę w okresie wystawienia faktury, a przez nabywcę – w okresie jej otrzymania, bez potrzeby gromadzenia dokumentacji potwierdzającej uzgodnienie i spełnienie warunków obniżenia podstawy opodatkowania. Oznacza to ułatwienie rozliczeń VAT w zakresie ujmowania faktur korygujących, w porównaniu do sytuacji obecnej (w przypadku ujmowania obecnie faktur innych niż faktury ustrukturyzowane). Jednocześnie zachowana zostanie zasada, zgodnie z którą jeżeli podatnik nie obniżył kwoty podatku należnego o kwotę podatku naliczonego określonego w e-fakturze, której korekta dotyczy, a prawo do takiego obniżenia mu przysługuje, zmniejszenie kwoty podatku naliczonego uwzględnia się w rozliczeniu za okres, w którym podatnik dokonuje tego obniżenia. Jednocześnie zasady rozliczania korekt w przypadku wystawiania faktur innych niż ustrukturyzowane pozostaną bez zmian.

Do faktur ustrukturyzowanych nie będzie się wystawiać not korygujących. Zamiast tego, nabywca, którzy otrzyma fakturę zawierającą pomyłki (także w zakresie, który wcześniej nie mógł być objęty notą korygującą, jednak z wyłączeniem NIP nabywcy), będzie mógł wprowadzić do KSeF propozycję faktury korygującej. Propozycja ta zostanie opatrzona numerem identyfikacyjnym propozycji w KSeF i przedstawiona sprzedawcy, a po zatwierdzeniu przez niego otrzyma numer identyfikacyjny faktury i stanie się właściwą fakturą korygującą.

Faktury zaliczkowe

W przypadku, gdy dla danej transakcji były wystawiane faktury zaliczkowe, faktura końcowa powinna zawierać ich numery identyfikacyjne przydzielone w KSeF.

Jednocześnie podatnicy nie będą zobowiązani do wystawiania faktury zaliczkowej, jeżeli otrzymają zaliczkę z tytułu danej czynności opodatkowanej VAT w tym samym miesiącu, w którym czynność zostanie dokonana. Zmiana ta ma na celu uproszczenie obowiązków dokumentacyjnych podatników. Proponowane uproszczenie nie znajdzie zastosowania w przypadkach, gdy przepisy określają szczególne terminy wystawiania faktur.

Faktury wystawiane przez kasy fiskalne

Do końca 2024 r. pozostanie możliwe wystawianie faktur przy użyciu kas fiskalnych. Od 1 stycznia 2025 r. kasy fiskalne będą emitowały wyłącznie paragony fiskalne.

Natomiast, jak wynika z uzasadnienia do projektu przepisów, od 1 lipca 2024 r. paragony z kwotą należności ogółem nie przekraczającą 450 zł przestaną być uważane za faktury uproszczone. Nie wynika to jednak wprost z projektowanych przepisów, stąd praktyczne aspekty związane z tymi dokumentami po wejściu w życie obligatoryjnych faktur ustrukturyzowanych będą mogły wymagać dodatkowej analizy. Powyższe może oznacza wzrost obciążeń administracyjnych dla podatników prowadzących sprzedaż rejestrowaną na kasach.

KSEF a Platforma Elektronicznego Fakturowania (PEF)

Krajowy System e-Faktur ma zostać zintegrowany z Platformą Elektronicznego Fakturowania, stosowaną w zakresie obsługi zamówień publicznych. Faktury wystawione w PEF, po pozytywnej walidacji, powinny uzyskać numer identyfikujący w KSeF, stając się tym samym pełnoprawnymi fakturami ustrukturyzowanymi.

Rolnicy ryczałtowi i faktury VAT RR

Przepisy określają także zasady wystawiania przy użyciu KSeF faktur VAT RR, potwierdzających nabycie produktów rolnych oraz usług rolniczych od rolników ryczałtowych (korzystających ze zwolnienia od VAT) oraz faktur VAT RR KOREKTA. Rozwiązanie to ma charakter fakultatywny.

Możliwość wystawienia takiego dokumentu będzie dostępna dla podatnika VAT po uprzednim uwierzytelnieniu rolnika w KSeF oraz złożeniu przez niego oświadczenia, że jest on rolnikiem ryczałtowym zwolnionym od VAT. Faktury VAT RR wystawiane w KSeF będą musiały zawierać numery NIP obu stron transakcji (nie będzie wystarczające podanie numeru PESEL rolnika).

Biała lista podatników i mechanizm podzielonej płatności

Prowadzony przez Szefa Krajowej Administracji Skarbowej w postaci elektronicznej wykaz podatników VAT (tzw. biała lista) zostanie rozszerzony o informację, czy dany podatnik jest obowiązany do wystawiania faktur przy użyciu Krajowego Systemu e-Faktur (a tym samym również do otrzymywania faktur przy zastosowaniu tego systemu). Dzięki temu podatnicy będą w stanie zweryfikować, że e-faktura dotrze do kontrahenta, bez konieczności dokonywania dodatkowych uzgodnień i jej przekazywania kontrahentowi w inny sposób.

W zakresie mechanizmu podzielonej płatności, ustawodawca zaproponował wprowadzenie do komunikatu przelewu, czyli komunikatu dedykowanego tej formie płatności, dodatkowej informacji w postaci numeru identyfikującego e-fakturę w KSeF. Obowiązek zamieszczania tej informacji będzie dotyczył wyłącznie sytuacji, w której dostawca lub usługodawca jest obowiązany do wystawiania faktur ustrukturyzowanych.

Dodatkowo projekt przewiduje zmiany w zakresie dokonywania podzielonej płatności, gdy zapłata dotyczy więcej niż jednej faktury. W przypadku płatności za faktury ustrukturyzowane, nabywca będzie mógł dokonać płatności za kilka wybranych faktur, a nie jak dotychczas tylko za wszystkie faktury wystawione dla niego przez jednego dostawcę lub usługodawcę w danym okresie. W takim przypadku w komunikacie przelewu podatnik zamiast wpisywania okresu, za który dokonywana jest płatność będzie podawał identyfikator zbiorczy generowany przez KSeF (taki identyfikator będzie przydzielany dla co najmniej dwóch faktur wystawionych dla jednego odbiorcy).

Skrócony termin zwrotu podatku

W trwającym obecnie okresie fakultatywnego stosowania faktur ustrukturyzowanych, podatnicy, którzy wystawiają faktury wyłącznie w tej formie, mogą korzystać z krótszego, 40-dniowego terminu zwrotu podatku VAT. Zgodnie z założeniami projektu ustawy, od 1 lipca 2024 r. zwrotu podatku w ciągu 40 dni stanie się standardem, zastępując obecny podstawowy termin 60 dni.

Naczelnik urzędu skarbowego będzie mógł przedłużyć termin zwrotu do czasu zakończenia weryfikacji rozliczenia podatnika. W tym zakresie przewidziane jest wprowadzenie fikcji doręczenia postanowienia o przedłużeniu terminu zwrotu VAT, jeśli nie zostanie ono podjęte albo odebrane przez podatnika w ciągu 4 dni. Podatnik zachowa prawo wniesienia zażalenia, które będzie przysługiwało przez 17 dni od upływu wcześniej wymienionego, czterodniowego terminu.

***

Podatnikom pozostał niewiele ponad rok na dostosowanie wewnętrznych procesów obsługi faktur sprzedażowych i zakupowych, jak również zaplecza technologiczno-infrastrukturalnego do znacząco zmienionego otoczenia prawnego w obszarze fakturowania.

W naszej ocenie, niezmiernie istotne jest zaplanowanie przygotowań z odpowiednim wyprzedzeniem, szczególnie że nasze dotychczasowe doświadczenia wskazują, iż proces przygotowawczy w większości organizacji będzie bardzo złożony.

Zachęcamy do kontaktu.

Krajowy System e-Faktur (KSeF) i faktury ustrukturyzowane

Baza wiedzy o nowym sposobie fakturowania w Polsce

Analizujemy stan prawny związany z funkcjonowaniem faktur ustrukturyzowanych, wskazujemy obszary, na które warto zwrócić uwagę przy kształtowaniu procesu wystawiania jak i księgowania faktur ustrukturyzowanych z uwzględnieniem potencjalnych korzyści i trudności dla podatników.

Dowiedz się więcej

Kontakt:

Przesuń stronę do:

- Dla kogo i kiedy obowiązkowe e-faktury?

- Brak dostępności KSeF oraz sytuacje kryzysowe

- Przekazywanie faktur ustrukturyzowanych poza Krajowym Systemem e-Faktur

- Kary za niedopełnienie obowiązków

- Faktury korygujące

- Faktury zaliczkowe

- Faktury wystawiane przez kasy fiskalne

- KSEF a Platforma Elektronicznego Fakturowania (PEF)

- Rolnicy ryczałtowi i faktury VAT RR

- Biała lista podatników i mechanizm podzielonej płatności

- Skrócony termin zwrotu podatku

Rekomendowane strony

Webinar: Czy obowiązkowe e-faktury zmienią procesy księgowe w spółkach?

Cykl: Tax Tech - Cyfrowa rEwolucja w podatkach

Opublikowano projekt przepisów o obowiązkowym korzystaniu z Krajowego Systemu e-Faktur (KSeF)

Zmiany dotyczące systemu KSeF od 1 lipca 2024 r.