Artykuł

Analiza oprocentowania finansowania

Każda analiza oprocentowania finansowania powinna uwzględniać zdolność kredytową

Ceny transferowe, kwiecień 2024 r.

Istotnym źródłem finansowania przedsiębiorstw są kredyty i pożyczki od innych podmiotów z tej samej grupy. Funkcje zarządzania finansami są często centralizowane w ramach grup podmiotów powiązanych, aby:

- jak najbardziej efektywnie wykorzystać środki pieniężne dostępne wewnętrznie i ograniczyć wielkość kredytów bankowych lub emisji obligacji, oraz

- skutecznie wykorzystywać standing finansowy grupy do optymalizacji kosztów finansowania pozyskiwanego ze źródeł zewnętrznych.

W wielu przypadkach finansowanie z grupy udzielane jest również na rozpoczęcie działalności (np. na finansowanie początkowych faz inwestycji) lub wówczas, gdy indywidualna zdolność kredytowa danego podmiotu nie pozwala na uzyskanie kredytu, a dla grupy taki podmiot ma istotne znaczenie.

Zgodnie z przepisami art. 11c ustawy o CIT, warunki finansowania dłużnego od podmiotów powiązanych powinny być ustalane na zasadach rynkowych. Wymogi te dotyczą w szczególności:

- oprocentowania finansowania (więcej w artykule),

- warunków spłaty zadłużenia,

- waluty,

- zdolności kredytowej,

- innych parametrów finansowania.

W kontrolach podatkowych przeprowadzanych w ostatnich latach można zauważyć, że coraz częściej i z większą szczegółowością weryfikacji poddawana jest zdolność kredytowa do zaciągnięcia i obsługi grupowego finansowania dłużnego. Według przepisów obowiązujących od 2019 r. takie finansowanie dłużne (od podmiotów powiązanych), przekraczające zdolność podatnika do jego spłaty w racjonalnym czasie lub do jego bieżącej obsługi, może być bowiem re-klasyfikowane dla celów podatkowych np. na kapitał własny.

Podstawą takiej recharakteryzacji są przepisy art. 11c ust. 4-5 ustawy o podatku dochodowym od osób prawnych. Pozwalają one na dosyć uznaniową recharakteryzację transakcji pomiędzy podmiotami powiązanymi, jeżeli ich forma nie odpowiada ich treści ekonomicznej. Konsekwencją recharakteryzacji może być:

- uznanie, że finansowanie dłużne od podmiotów powiązanych ma de facto charakter kapitału (ze względu np. na brak możliwości spłaty w racjonalnym okresie, brak płatności odsetek za korzystanie z finansowania, itp.),

- zakwestionowanie kosztów odsetkowych i uznanie ich za koszty w całości niestanowiące kosztów uzyskania przychodu.

W związku z tym, elementem każdego procesu ustalania oprocentowania finansowania z grupy powinna być weryfikacja, czy dany podmiot posiada wystarczającą zdolność do obsługi długu w odniesieniu do analizowanej transakcji (tj. czy w warunkach rynkowych byłby w stanie zaciągnąć i utrzymać pożyczkę lub wyemitować obligacje).

Taką zdolność można zmierzyć na kilka sposobów, w tym:

- w sposób uproszczony np. w oparciu o wskaźniki EBITDA / dług, EBITDA / odsetki lub LTV podmiotu korzystającego z finansowania grupowego,

- w oparciu o dane nt. warunków konkretnych transakcji zawieranych na rynku w zakresie ich kowenantów kredytowych, tj. warunków jakie na rynku wymagają banki co do wielkości zadłużenia, pokrycia długu, itp.

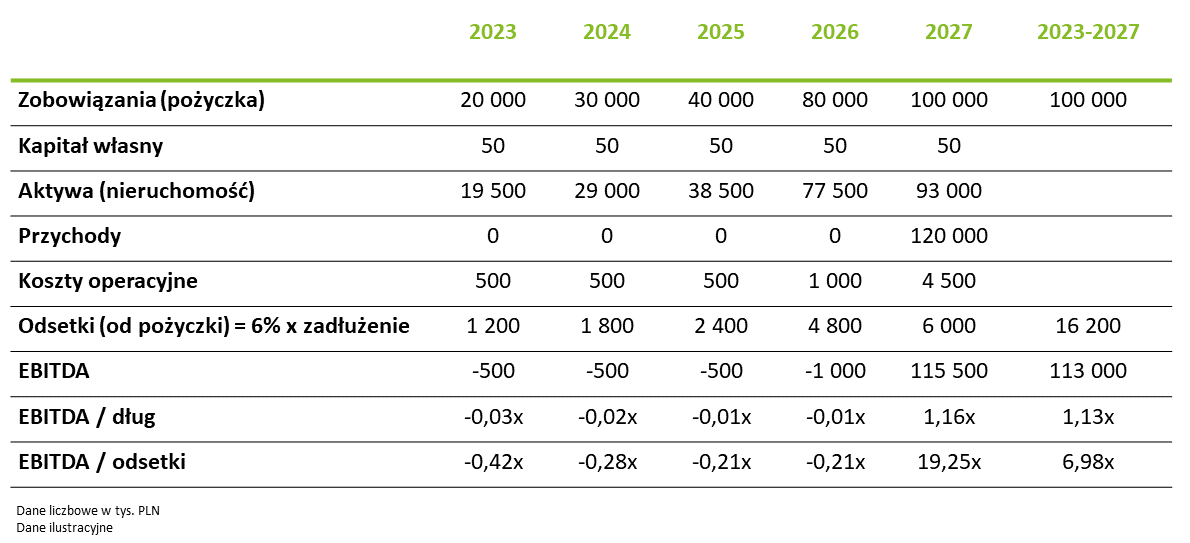

Podmiot A został założony jako spółka celowa w 2022 r. do realizacji inwestycji w postaci budowy nieruchomości komercyjnej (biurowej) w Warszawie. Plany biznesowe A zakładają, że po wybudowaniu nieruchomości zostanie ona sprzedana w 2027 r. W celu finansowania inwestycji A planuje zaciągnąć w 2023 r. pożyczkę od podmiotu B (powiązanego) z Luksemburga. Saldo pożyczki będzie zwiększane w miarę zapotrzebowania na pokrywanie wydatków zw. z inwestycją.

Wybrane dane finansowe podmiotu A (prognozowane) wyglądają następująco:

Z rynkowych danych nt. kowenantów wynikających z umów kredytowych zawieranych na rynku wynika, że do najczęściej stosowanych kowenantów należą wskaźniki EBITDA/dług oraz EBITDA/odsetki. Banki wymagają od klientów zapewnienia pokrycia długu z tytułu kredytów i odsetek od kredytów zyskami z działalności pomniejszonymi o amortyzację i koszty finansowe.

Do oceny zdolności kredytowej podmiotu A zastosowane zostały następujące wskaźniki rynkowe:

Odnosząc ilustracyjne dane nt. rynkowych kowenantów kredytowych do danych finansowych podmiotu A można stwierdzić, że:

- w okresie inwestycji w latach 2023-2026 bieżąca EBITDA nie pokrywa zobowiązań z tytułu pożyczki ani bieżących odsetek od tej pożyczki,

- po sprzedaży nieruchomości EBITDA powinna pozwolić na spłatę pożyczki, a wskaźnik pokrycia długu przez EBITDA w całym okresie 2023-2027 będzie znajdował się przedziale rynkowym,

- wpływy ze sprzedaży nieruchomości umożliwią spłatę odsetek od pożyczki, a wskaźnik pokrycia odsetek przez EBITDA za lata 2023-2027 również znajdzie się w przedziale rynkowym.

Istnieją więc argumenty, żeby uznać, że A posiada zdolność kredytową do spłaty pożyczki zaciągniętej na finansowanie inwestycji oraz na pokrycie rynkowych kosztów tego finansowania. Pewna wątpliwość, a co za tym idzie ryzyko reklasyfikacji może być związane z brakiem bieżącej zdolności podmiotu A do pokrywania odsetek od pożyczki w latach 2023-2026.

W takiej sytuacji przydatna można być analiza, którą podatnik będzie mógł przedstawić w przypadku kontroli podatkowej, żeby uzasadnić, że na moment zaciągnięcia finansowania z grupy finansowanie to nie przekraczało jego zdolności kredytowej w planowanym okresie inwestycji.

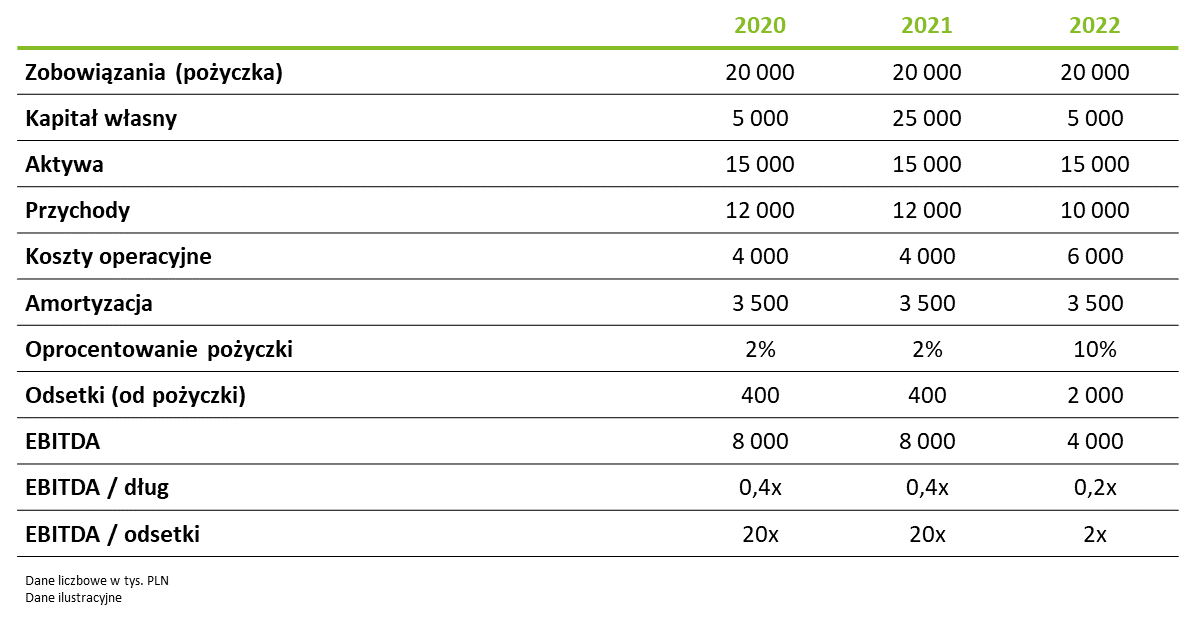

Podmiot B prowadzi bieżącą działalność operacyjną w zakresie produkcji komponentów do samochodów osobowych i ciężarowych. Korzysta z finansowania z grupy w formie pożyczki w EUR. W 2022 r.:

- koszty działalności B istotnie wzrosły (m.in. ze względu na wzrost cen energii),

- przychody B ustalone w ramach kontraktów wieloletnich nie zmieniły się,

- koszty finansowania B wzrosły ze względu na zmiany na rynku finansowym (wzrost EURIBOR oraz wzrost kursów EUR/PLN).

Do oceny zdolności kredytowej podmiotu B zastosowane zostały następujące wskaźniki rynkowe:

Według danych finansowych za 2022 r., wskaźnik pokrycia zobowiązań finansowych (EBITDA/dług) podmiotu B (tj. 0,2x) jest niższy niż minimalna wartość, którą można zaobserwować we wskaźnikach rynkowych (tj. 0,25x). Wskaźnik pokrycia odsetek (EBITDA/odsetki) w 2022 r. (tj. 2x) znajduje się poniżej rynkowego minimum dla tego wskaźnika (tj. 4x), co oznacza, że zdolność do bieżącej obsługi zadłużenia jest niższa niż wymagana na rynku przez banki. W związku z tym, odsetki od pożyczki z grupy za 2022 r. mogą być kwestionowane.

Żeby uzasadnić, że podmiot B nie utracił w 2022 r. zdolności kredytowej dot. finansowania z grupy i uniknąć recharakteryzacji tego finansowania na kapitał konieczne jest przeanalizowanie i ocena planów finansowych tego podmiotu w długim okresie obejmującym kolejne lata. Żeby wyeliminować ryzyko recharakteryzacji pożyczki na kapitał, podmiot B powinien być w stanie wykazać, że w porównywalnej sytuacji byłby w stanie uzyskać finansowanie na rynku.

Webinar: Transakcje finansowe w cenach transferowych

W obszarze cen transferowych transakcje finansowe stanowią istotne zagadnienie, często wymagające bardziej wnikliwej analizy niż transakcje „standardowe”. Metody ustalania obowiązków dokumentacyjnych oraz wytyczne dot. weryfikacji rynkowości dla transakcji finansowych czasem wydają się niezrozumiałe i skomplikowane.

Bezpłatne seminarium on-line:

15 maja 2024 r., godz. 10:00-10:45

Kontakt:

Przemysław Orzechowski

Starszy menedżer w zespole cen transferowych

Rekomendowane strony

Webinar: Kontrole podatkowe w zakresie cen transferowych w praktyce

Jak ograniczyć ryzyko związane z kontrolą cen transferowych?