Artículo

Compensación de pérdidas

Por Víctor Jara. Tax & Legal, Deloitte Paraguay

La Ley N° 6380/19 de “Modernización y Simplificación del Sistema Tributario Nacional” recientemente promulgada por el Poder Ejecutivo, permitirá a los contribuyentes del Impuesto a la Renta Empresarial (IRE), trasladar sus pérdidas fiscales a siguientes ejercicios fiscales, trayendo con esto un manto de igualdad y equidad entre los distintos contribuyentes, sin hacer distingos en relación a la actividad que realice.

Con el sistema tributario actual (Ley N° 125/91), el traslado de pérdidas fiscales está permitido solamente para la liquidación del Impuesto a la Renta a Actividades Agropecuarias (IRAGRO), situación que fuera suprimida, para el Impuesto a la Renta a las Actividades Comerciales, Industriales y de Servicios (IRACIS), con la Reforma Fiscal del año 2004.

Dicho esto, con esta nueva Ley, los contribuyentes del IRACIS y del IRAGRO pasarán a ser contribuyentes del IRE, equiparándose las normas y criterios para cada tipo de negocio, unificando reglas que son comunes, pero sin desestimar las peculiaridades de cada uno de ellos.

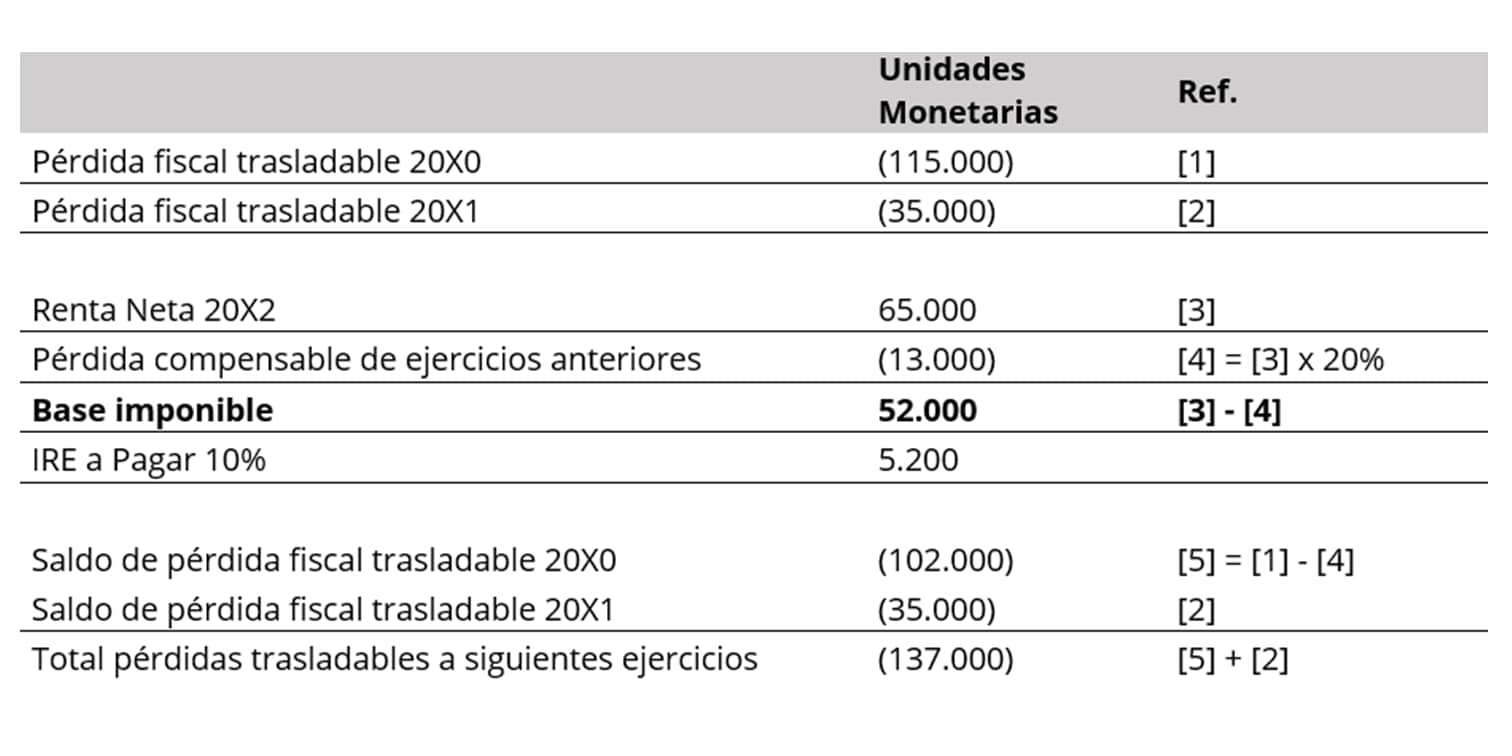

Conforme a lo que establece la Ley, las pérdidas obtenidas por los contribuyentes del IRE, a partir de la entrada en vigencia del impuesto, que se estima sería a partir del 1 de enero de 2020, podrán ser trasladadas a los siguientes cinco ejercicios fiscales consecutivos al ejercicio en el cual se generó la pérdida. Se podrá compensar el valor que represente el 20% la renta neta de los futuros ejercicios fiscales.

A continuación, un breve ejercicio práctico para mayor comprensión:

Subsidiariamente a lo anterior, el efecto contable de la posibilidad de compensación de quebrantos fiscales trae de nuevo la necesidad de la evaluación del reconocimiento contable de esto en la determinación del impuesto sobre la renta bajo el método del diferido.

En suma, la Ley aclara que serán compensables las pérdidas generadas recién a partir de la entrada en vigencia del presente impuesto, lo cual traería una suerte de ecuanimidad entre los sectores económicos afectados por el impuesto.