【公会計特集】公会計のステップアップ 団体の状況5つのポイント ブックマークが追加されました

ナレッジ

【公会計特集】公会計のステップアップ 団体の状況5つのポイント

公会計を今よりもう一歩先に

「Q:地方公会計の委託を減らしたいのですが。A:自前で作成するいろいろな工夫があります!」地方公会計のさらなる活用、委託からの脱却やシステムの見直しなど、団体の状況別に公会計の体制を今よりもう一歩進めるための提言をまとめました。

目次

- (1)日々仕訳で財務書類を作成している団体について

- (2)すでに団体内で財務書類作成が完結している期末一括仕訳の団体について

- (3)財務書類の作成を委託しているが、今後団体内での財務書類作成の完結を目指したい団体について

- (4)担当者に余裕がなく団体内での財務書類作成の完結が困難な団体について

- (5)固定資産が少ない市町村・一部事務組合等、公有財産台帳の追加機能で固定資産台帳を有している小規模団体について

統一的な基準に基づく財務書類の作成体制は団体によってさまざまですが、共通しているのは、財務書類作成を今よりもよりスムーズにかつ団体内にノウハウが残る形で行うことで、財務書類作成に要していた工数、委託料を地方公会計の活用に回すことができ、資産管理や予算編成等の高度化につながることが期待されます。

財務書類の作成体制は団体ごとに異なりますが、筆者の主観で次の5つに分類し、それぞれ分類における体制強化の方策案を検討しました。

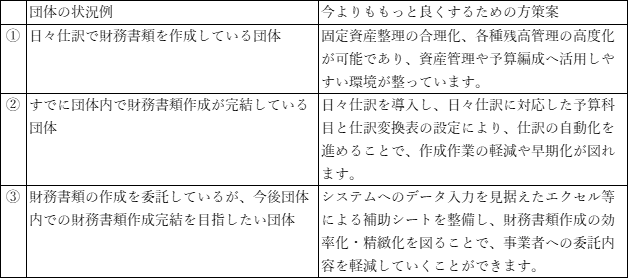

(1)日々仕訳で財務書類を作成している団体について

期末一括仕訳においては、出納閉鎖後に各伝票を「仕訳変換表(自動仕訳マスタ)」に基づいて仕訳変換を行いますが、日々仕訳は、その自動仕訳を伝票入力毎に、または日次で行うことになります。その都度自動仕訳が行われることにより、作業の早期化を図ることができ、次年度予算策定までの財務書類完成も達成しやすくなります。

次年度予算編成への活用としては、地方公会計情報を活用した行政評価の導入、行政コストを踏まえた事業仕分けの実施のほか、指定管理者の見直しや施設建設等の検討への活用など幅広く活用することが可能です。

また、未収金や基金など各科目の残高の確認、修正が適時に実施可能であり、早期の固定資産整理が可能となるなど、固定資産整理の合理化、各種残高管理の高度化が図れ、特に固定資産台帳と施設マネジメントとの連携に重要な役割を果たします。

(2)すでに団体内で財務書類作成が完結している期末一括仕訳の団体について

すでに団体内で財務書類作成が完結している団体においても、期末一括仕訳を実施する際に作業が集中する傾向があります。財政担当部局が財務書類作成を担っている場合には、出納閉鎖後は決算統計や健全化法に関する作業、議会対応、次年度予算作業が始まるなど、財務書類作成に使える時間が限られており、各種業務と並行して財務書類作成を進めているのが実情です。

また、(2)で記載の通り、日々仕訳の導入による業務見直しはその改善策の1つと考えられます。その都度自動仕訳が行われることにより、作業の早期化を図ることができ、また最初に自動仕訳を適切に設定すれば、仕訳変換の際の手作業が少なくなり、誤りにくい体制の構築が可能です。

なお、日々仕訳の円滑な導入について、「地方公会計の推進に関する研究会報告書(平成30年度)」において、財務会計システムと一体的な地方公会計システムの導入に関する提言がなされています。

地方公会計の取組が一層推進されるためには、地方公会計に係る業務効率化の方策についても検討が必要である。例えば、財務書類等作成業務における効果的なIT 活用策として、財務会計システムと一体的な地方公会計システムを導入し、あらかじめ歳出科目と勘定科目の紐付けを行うことや、予算執行時に自動的に仕訳変換をする仕組みを構築することにより、日々仕訳の円滑な導入や期末一括仕訳における確認作業の軽減も可能になると考えられる。

(3)財務書類の作成を委託しているが、今後団体内での財務書類作成の完結を目指したい団体について

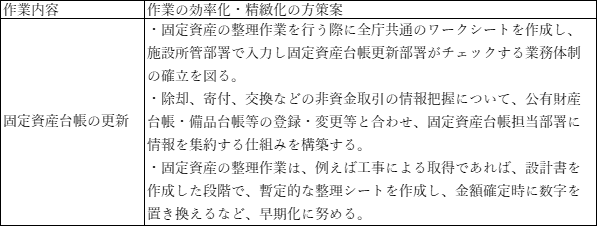

固定資産台帳の更新や債権債務の整理、引当金の計算など、財務書類作成作業は多岐にわたります。また期末一括仕訳の場合、年1回の実施にとどまり、昨年度実施内容が思い出せない、また異動により担当者が変わるなど、毎年財務書類を安定的に作成することが難しく、全部もしくは一部の財務書類作成業務を外部の事業者に担ってもらい、ノウハウ不足を補っている状況と考えられます。

一方で、人口減少等により税収等が減少している団体では、毎年委託料を確保し続けるのも容易ではなく、なるべく団体内で財務書類作成を完結できる体制が望まれます。

財務書類作成の完結を目指す場合、固定資産台帳更新と財務書類作成の2つの観点から、作業の効率化や精緻化を図ることができます。

【関連記事】

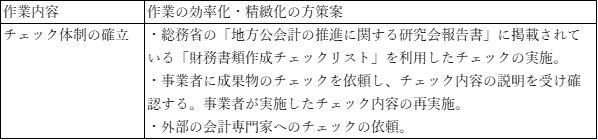

また、財務書類作成後のチェックも重要なポイントです。総務省の「地方公会計の推進に関する研究会報告書」に掲載されている「財務書類作成チェックリスト」を利用したチェックのほか、作成担当者以外の方による確認、チェックを外部の会計専門家に委託するなど、住民、議会により正しい財務書類を提供できる体制が望まれます。

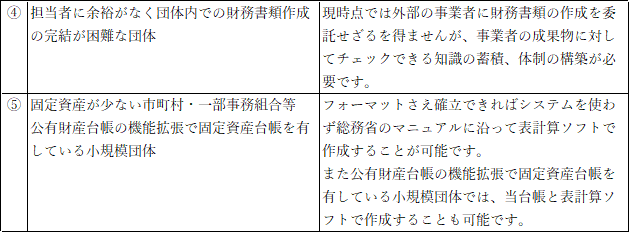

(4)担当者に余裕がなく団体内での財務書類作成の完結が困難な団体について

財務書類作成担当者が1人で、しかも地方公会計以外の他の業務も兼務している場合には、財務書類作成に使える時間がなく、財務書類作成を外部の事業者に全面的に委託している状況が見受けられます。また昨今では働き方改革の一環として、今まで団体内で作成していたものを、外部の事業者への全面委託に切り替えた団体もあります。

全面的な外部委託の場合、財務書類の作成過程の中で得られる知見が得られず、資産管理や予算編成等への活用につながらないという課題があります。また、団体側に財務書類の内容をチェックする体制が確立されていない場合には、事業者が作成した財務書類に誤りがあったとしても団体側で修正できず、誤ったまま公表してしまう可能性があります。いずれも団体内に地方公会計に関する知見が蓄積されていないことが原因ですので、例えば以下のような方策により改善することが望まれます。

【関連記事】

なお、外部の会計専門家については、その知見が多岐にわたりますので、地方公会計に習熟した専門家であることはもちろんのこと、地方公営企業や行政経営全般の知見を有する者の関与があれば、地方公会計を超えた範囲での助言やつながりを得ることも可能であり、地方公会計の行政経営への効果的な活用にもつながるものと考えられます。

(5)固定資産が少ない市町村・一部事務組合等、公有財産台帳の追加機能で固定資産台帳を有している小規模団体について

固定資産が少ない団体では表計算ソフトで固定資産台帳を作成することが可能と考えられます。公有財産台帳の追加機能で固定資産台帳を有している場合も含め、このような場合に公会計システムとして固定資産台帳を有する必要性は乏しいと考えられます。また、資金仕訳変換や非資金仕訳等の整理仕訳の実施については、必ずしも公会計システムで実施する必要はなく、表計算ソフトで処理することも可能です。

したがって、固定資産が少ない団体や別途固定資産台帳を有している団体は、公会計システムを持たなくても財務書類を作成できる可能性があるものと考えられます。

もちろん団体においては、システムを導入したほうがメンテナンスもあり安心との意見もあるため、一概に、システム導入不要というわけではありません。ただし、詳細に検討せずに当初システム導入し、その後財務書類作成を全面的に委託している団体においては、本当にシステムが必要かなどを見直すことも考えられます。その際、主に固定資産台帳のボリューム、新規取得の件数や内容、仕訳変換処理の件数や内容、連結対象団体の数などが目安となりますが、判断が難しい場合には外部の会計専門家に助言を得ることも考えられます。

次の記事

以上

地方公会計に関するコンテンツ

これまでに配信している以下のコンテンツ集を上記サイトにまとめています。

- 特集 公会計を今よりちょっと先に進める方法

- 特集 5分で理解!地方公会計の推進に関する研究会(令和元年度)

- 統一的な基準による財務書類の作成状況等に関する調査結果について

- 地方公会計の概要

- シリーズ5分で理解!公会計の財務書類

- シリーズ5分で理解!公会計の固定資産台帳

【特集:公会計を今よりちょっと先に進める方法に関するコンテンツ】

- 特集①:公会計を委託に頼るべきか

- 特集②:公会計特集公会計のステップアップ 団体の状況別5つのポイント

- 特集③:固定資産台帳の更新3つのポイント

- 特集④:財務書類作成を効率化する3つの工夫

- 特集⑤:財務書類のチェックポイント初級編

プロフェッショナル

小室 将雄/Masao Komuro

有限責任監査法人トーマツ パートナー

宗和 暢之/Nobuyuki Sowa

有限責任監査法人トーマツ パートナー