公営企業における経営戦略見直しの必要性 ブックマークが追加されました

ナレッジ

公営企業における経営戦略見直しの必要性

公営企業の経営戦略シリーズ(7)

公営企業の経営戦略は、一度策定したら終わりではなく、毎年度モニタリングを行うとともに、3〜5年毎に見直しを行う必要があり、当該見直しにおいては、「計画策定(Plan)—実施(Do)—検証(Check)—見直し(Action)」のPDCAサイクルを確立する必要があります。

1.経営戦略の見直しの必要性

公営企業の経営戦略は、一度策定したら終わりではなく、策定後は、毎年度進捗管理(モニタリング)を行うとともに、3〜5年毎に改定(見直し)を行う必要があります。経営戦略の策定後、策定する際に設定した複数指標に関する達成度の検証・評価や、ストックマネジメント等の取組の充実により中長期の収支見通し等の精緻化を図り、質を高めていく必要があるためです。

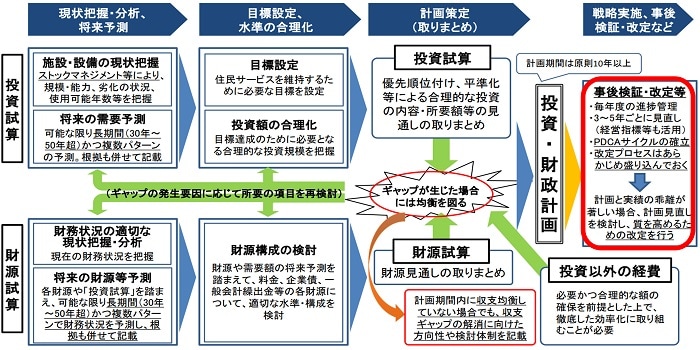

経営戦略の全体像における改定(見直し)の位置づけとしては、以下の図1の赤枠部分に該当します。

図1:経営戦略の全体像における改定(見直し)の位置づけ

2.経営戦略見直し時のポイント

実際に、経営戦略の見直しを実施する際は、実績に基づく検証分析を踏まえた見直しを行う必要があります。主な見直し時のポイントは以下のとおりです。

①投資・財政計画の各項目について、計画値と実績値の乖離を把握し、その要因を分析する。

②当初策定時の「経営戦略」に定められた具体的な取組内容について、取組項目ごとにその実績を把握し、計画通りに進んでいる点と進んでいない点を整理する。

③改定時からの新たな計画期間について、改めて投資・財政計画を作成するとともに、収支均衡を図るための取組を必要に応じて追加、修正する。

④高水準のアセットマネジメント(またはストックマネジメント)の実施や公営企業会計の適用等の取組を踏まえ、中長期の投資および財源の試算、ひいては投資・財政計画を精緻化する。

当初の経営戦略策定時は、投資試算と財源試算のギャップを埋めるための試算条件の設定が必要となりますが、改定時は、決算値(実績値)に基づいた具体的な取組の評価・見直しが中心となります。また、評価・見直しの対象としては、決算値(実績値)のみではなく、定性的な取組も対象とすることが考えられます。

つまり、「投資・財政計画」やこれを構成する「投資試算」「財源試算」と実績との乖離およびその原因を分析し、その結果を企業経営や経営戦略の改定に反映させるPDCAサイクル「計画策定(Plan)—実施(Do)—検証(Check)—見直し(Action)」を導入して確立させる必要があるのです。

なお、このような「経営戦略」の改定に当たっては、会計や財務、金融に関する専門的知見を持った外部人材を活用することも有効です。

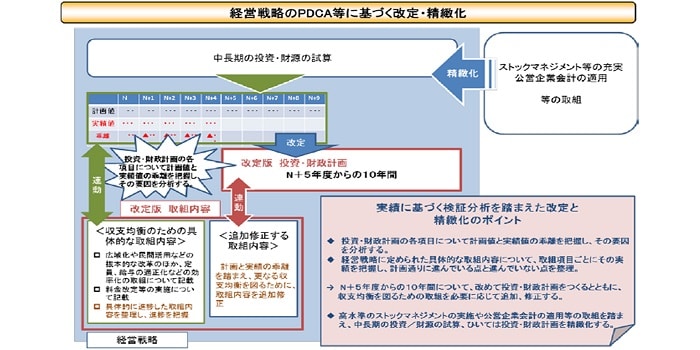

図2:経営戦略のPDCA

出典:総務省「経営戦略策定・改定マニュアル」(平成31年3月)P11より抜粋

公営企業の経営戦略シリーズ

公営企業の経営戦略についての概要や策定・見直しについてのポイントを分かりやすく解説したシリーズです。

- シリーズ1:経営戦略とは?(公営企業における経営戦略)

- シリーズ2:経営分析と目標設定のポイント

- シリーズ3:投資試算(投資計画)策定のポイント

- シリーズ4:財源試算、投資・財政計画策定のポイント

- シリーズ5:公営企業における経営課題(ヒト・モノ)と解決手法

- シリーズ6:公営企業における経営課題(カネ)と解決手法

- シリーズ7:公営企業における経営戦略見直しの必要性

- シリーズ8:公営企業における経営戦略見直しのポイント

- シリーズ9:公営企業における経営戦略のモニタリングのポイント

プロフェッショナル

香田 浩一/Hirokazu Koda

有限責任監査法人トーマツ パートナー

小室 将雄/Masao Komuro

有限責任監査法人トーマツ パートナー

香野 剛/Tsuyoshi Kono

デロイト トーマツ合同会社/有限責任監査法人トーマツ ボードメンバー

その他の記事

地方公営企業経営改革

地方公営企業の経営課題に関する情報とサービス