J-SOXにおいて開示すべき重要な不備の集計と分析結果 ブックマークが追加されました

ナレッジ

J-SOXにおいて開示すべき重要な不備の集計と分析結果

COVID-19によるオペレーションの変化に伴う内部統制・J-SOX対応の見直し

COVID-19(新型コロナウイルス感染症)の発生は全世界へと蔓延し、企業はリモートワークを導入する等、業務オペレーションに大きな変化をもたらしました。これらの変化は財務報告に関連するプロセスに対しても多大な影響を与えており、改めて、内部統制・J-SOX(内部統制報告制度)対応を見つめ直す時期にきています。

目次

- COVID-19下における不正の増加と開示すべき重要な不備

- リモートワークを前提とした内部統制の見直しと不正、J-SOX対応

- 有限責任監査法人トーマツは、不正発生時の迅速なJ-SOX対応をはじめ、各種の不正や内部統制・J-SOX対応を支援します

- お問合せフォーム

- プロフェッショナル

COVID-19下における不正の増加と開示すべき重要な不備(2020年6月末時点集計)

業務オペレーションの変化に伴い新たに発生が懸念されるリスクに対して内部統制が構築されていない場合、ガバナンスの低下や発見統制が十分に機能しないこと等により、不正が発生するリスクが高まります。

実際に、公認不正検査士協会(ACFE)「不正に対する新型コロナウイルスの影響 ベンチマークレポート (評価報告書)」においても、回答者の68%がCOVID-19発生後、不正や詐欺の全体的な発生頻度の増加を認識しています。(2020年5月時点)*1

*1出典:https://www.acfe.jp/upload/Covid-19-Benchmarking-Report_J.pdf

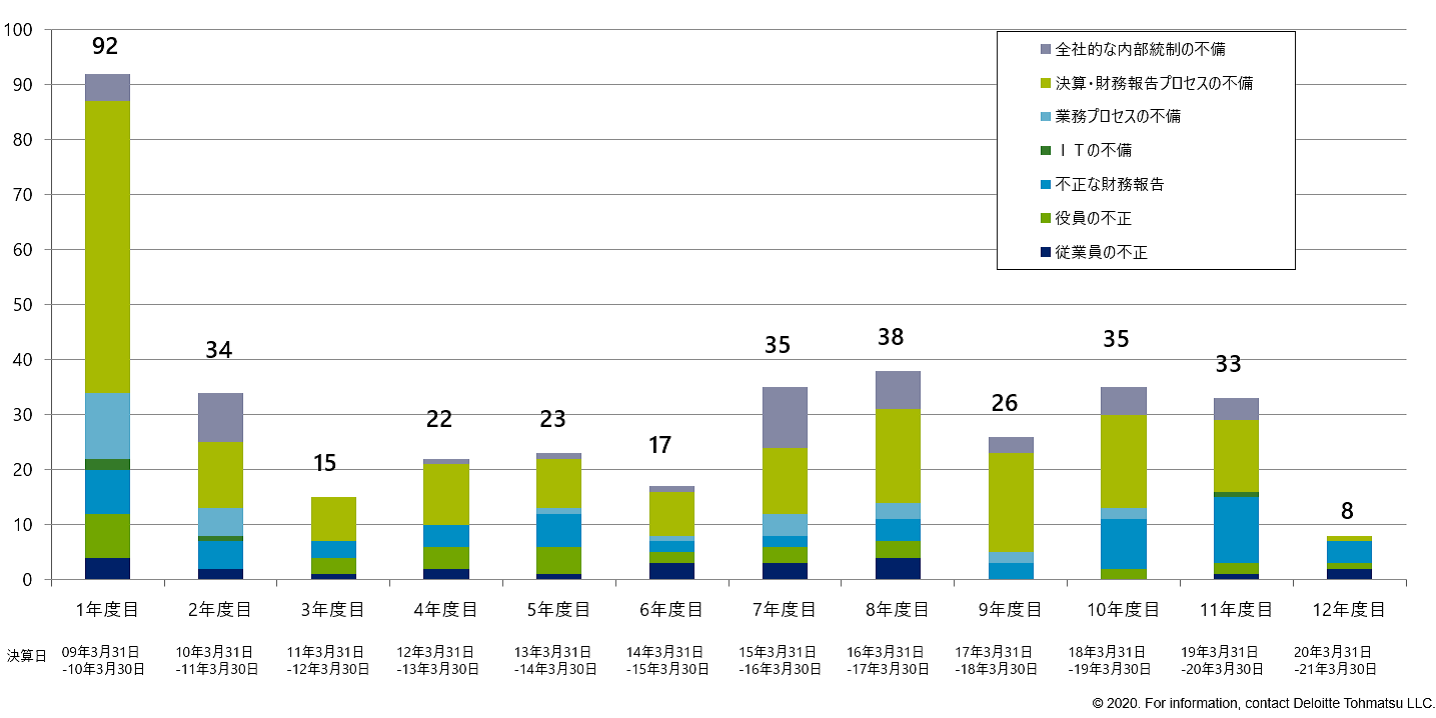

内部統制報告書の開示すべき重要な不備の起因別分析においても、近年不正を起因とした開示が上昇しています。特に、親会社の目の届きにくい海外子会社の不正による開示が目立っており、不正を意識した内部統制の構築が必須です。

内部統制報告書において開示すべき重要な不備と判断した会社数の推移(2020年6月末時点集計) :

2009年3月31日~2020年3月31日決算日の内部統制報告書を基に有限責任監査法人トーマツにて作成

※ 12年度目は、6月末時点での集計のため件数が少ない

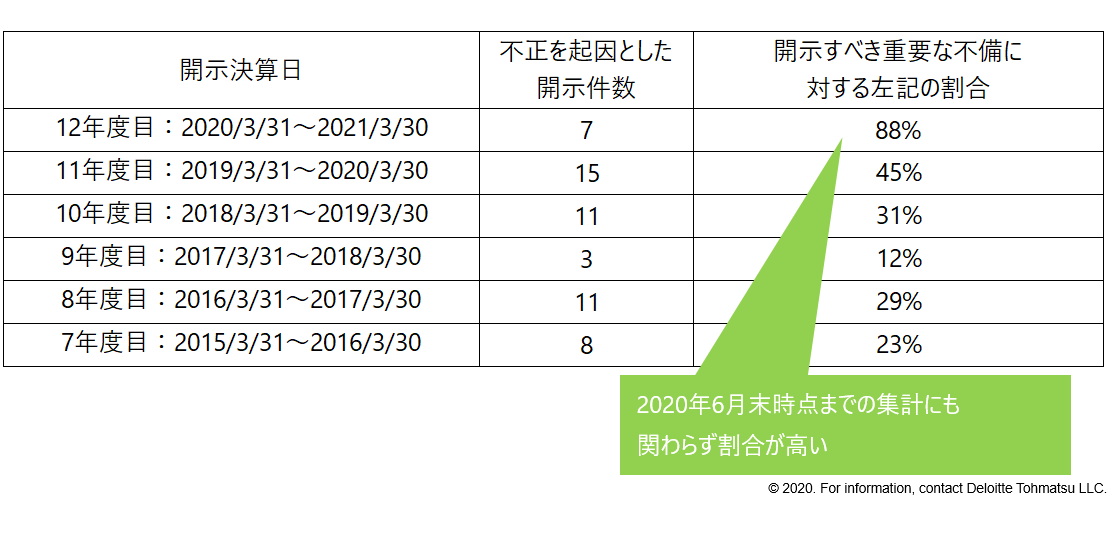

直近年における不正を原因とした開示すべき重要な不備の開示件数と割合(2020年6月末時点集計):

2015年3月31日~2020年3月31日決算日の内部統制報告書を基に有限責任監査法人トーマツにて作成

※ 2020/3/31~2021/3/30開示決算日の開示件数は、6月末時点での集計

リモートワークを前提とした内部統制の見直しと不正、J-SOX対応

COVID-19終息の目途が立たない状況下においては、リモートワークを前提とした内部統制の見直しが求められ、J-SOX対応の各段階においても検討すべき事項があります。

① J-SOXスコーピングおよびリスク評価

- COVID-19 のアウトブレイク以降に生じた組織の変化や、業務の変更に対応した新たな評価範囲

② リスクの変化に対応した統制の整備

- システム導入による業務の変更に加え、リモートによる業務変更によるリスク変化に対応した統制の整備や運用方法

- システム運用保守等の外部委託業務について、SLAの整備及び、COVID-19を想定したコンティンジェンシープラン

③ リモートによる統制評価活動

- 証跡となる各種帳票類の品質の担保

- 社内外の関係者による統制の評価活動において、リモートでの評価を前提とした連携方法の構築

- 一部のキーパーソンへの業務の偏りや評価の遅延を予防するため、評価プロセスの各担当者の業務可視化方法

④ 不備への迅速な対応

- COVID-19の影響により不備が増加するケースを想定し、発見された不備に適時にかつ効果的な対応を行うことを前提にした業務

⑤ 経営層および取締役とのコミュニケーション方法の見直し

- 経営層および取締役へ必要な情報を適時に伝えるための経営に対する報告フォーマットの定型化、自動出力等の見直し 等

日本公認会計士協会「上場会社等における会計不正の動向(2020 年版)」においても会計不正は子会社から親会社への事業報告の際に発覚するケース、決算作業プロセスにおいて発覚するケース等、会社が整備・運用している内部統制によって発覚するケースが多いと分析されています。*2

不正が発生した場合、追加対応が必要となり、多大な業務負荷がかかります。事前に不正にフォーカスした内部統制の構築をしておくことこそが、未然に不正を防止し、同時にJ-SOXにおける開示すべき重要な不備の発生を防止することになり、J-SOXの追加対応を避けることに繋がります。

*2 出典:https://jicpa.or.jp/specialized_field/20200717fcg.html

有限責任監査法人トーマツは、不正発生時の迅速なJ-SOX対応をはじめ、各種の不正や内部統制・J-SOX対応を支援します

有限責任監査法人トーマツは、過年度より蓄積した不正や内部統制に関連するデータを保持しています。また、数多くの不正および内部統制関連のサービス提供実績で得た知見を活かして、不正や内部統制・J-SOXに関連した対応支援が可能です。

・不正発生時の内部統制・J-SOX対応

・リモート環境下での内部統制・J-SOX対応

・テクノロジー活用による業務自動化に伴う内部統制・J-SOX対応

・システムの導入・変更に伴う内部統制・J-SOX対応

・不正リスクを防止するグループガバナンスの状況調査や体制整備支援

・アナリティクスを活用したモニタリングサービス 等

各種支援サービスにご興味のある方は、是非お問合せください。

プロフェッショナル