議題觀點

行動支付時代下的信用卡新價值

隨著行動支付逐漸取代傳統的消費模式,連帶著也影響了金融業者的營運模式,信用卡的未來又將何去何從?

根據Deloitte在2019年對美國消費者做了一項支付行為調查,有近四分之三的受訪消費者認為,紅利回饋、折扣和其他優惠是使用信用卡的最重要原因;其中更有四分之一願意在未來兩年內更換信用卡供應商,以獲得更好的獎勵。 然而,隨著發卡機構的獎勵費用持續增加,近年來信用卡的獲利能力不斷在下降。除了獎勵機制,更必須更精準地了解消費者需求,或找到其他附加價值來提升顧客忠誠度。

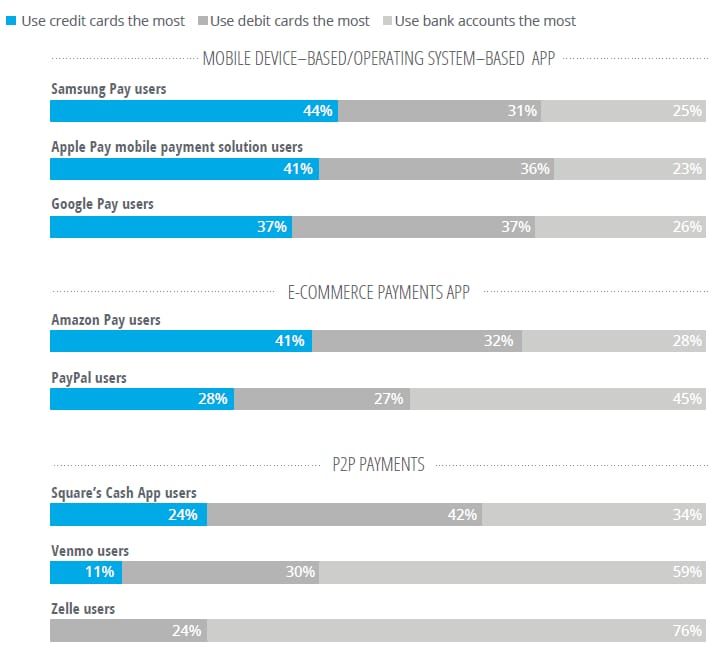

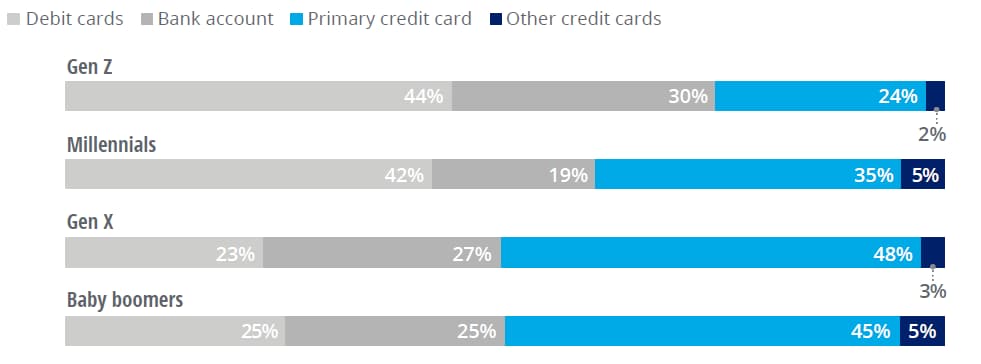

行動支付預設付款設定是競爭關鍵 近年,行動支付使用比例大幅崛起。在Deloitte的調查中,行動支付App分為三類:手機品牌或作業系統的APP(如Apple Pay)、電子商務平台的App(如PayPal)、P2P的App(如Venmo)。 消費者在這些App上通常會選擇綁定信用卡、簽帳金融卡或銀行帳戶來作為「預設付款方式」,使用不同支付App者,所選擇的預設付款方式也會不同。例如,選擇以信用卡付款的比例最高者為Samsung Pay使用者,最低係Venmo使用者(圖一)。一旦設定預設付款方式,則不太會去頻繁更新它,因此發卡機構應努力使其信用卡成為「預設付款方式」。 另一個支付趨勢是:簽帳金融卡的使用日益增加,特別是在年輕消費者中。Apple Pay用戶中,有42%的千禧世代使用轉帳卡,而X世代只有 23%(圖二)。因此,年輕世代對於信用卡的期待與需求可能並非發卡機構需優先了解之處。

帳戶到帳戶的即時支付趨勢不容小覷 此外,帳戶到帳戶的即時支付也是另一種趨勢。如果商家為了節省刷卡的交換手續費並立即獲得資金,未來可能會鼓勵客戶使用此種支付方式。不僅能夠滿足企業和個人即時轉移資金的需求,屆時小型銀行將可免於大型支付業者的剝削。然而,信用卡支付的威脅可能會變得嚴重。 各大發卡機構正意識到這些趨勢變化及面臨的挑戰,並開始作出回應,建議朝以下幾個面向評估思考。

重新審視信用卡價值主張

融入消費者日常的平台服務 隨著行動支付在消費者生活中紮根,發卡機構應思索如何將業務模式擴展至更多應用場域,而「平台服務」或許是未來趨勢,就像WeChat於單一App上串連各式商家、服務、功能的金融超市應用程式。據調查,超過半數的消費者有興趣使用這種平台服務,且認為銀行和信用卡公司是提供金融超市應用的最佳人選。 在數位時代下,金融業者為打造以客戶為中心的服務生態圈,需積極進行跨業合作,同時提升自身服務價值與獲利能力,也開創信用卡新價值,以保持在消費者「錢包的頂端」的位置,因應日新月異的挑戰。

圖一、不同類型的行動支付所綁定的預設付款方式

(圖片來源:Deloitte) 圖二、不同年齡層的Apple Pay用戶選擇的預設付款方式

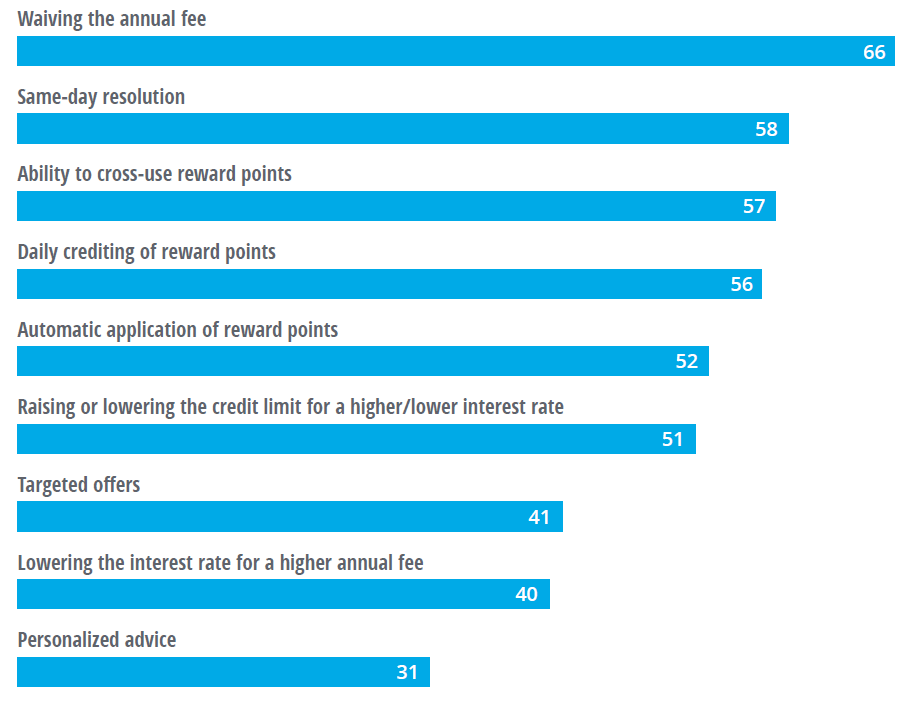

(圖片來源:Deloitte) 圖三、消費者對於信用卡的期望

(圖片來源:Deloitte)

|