Tax Update del 10 de Junio al 6 de Julio Ha sido salvado

Noticias

Tax Update del 10 de Junio al 6 de Julio

Junio 2023

Síntesis de las novedades más relevantes en materia impositiva.

NOVEDADES NACIONALES

Resolución General N° 5368/2023 – AFIP - IVA. Beneficio para el sector transporte. R.G. N°4.761. Norma complementaria. (BO 12/06/2023)

Mediante la presente la AFIP extiende hasta el 31 de marzo de 2024, inclusive, el plazo para que las empresas de transporte público suministren la información adicional correspondiente a las solicitudes de beneficio de acreditación, devolución y/o transferencia del saldo a favor técnico del IVA a través del sistema “SIR - Sistema Integral de Recuperos”, respecto de los años 2019 y siguientes y para el cumplimiento de la presentación de la información adicional que no se pudo aportar por no estar disponible el sistema SIR.

Resolución General N° 5370 – AFIP - Procedimiento. Actualización de montos. Resoluciones Generales Nros. 140, 2.459, 3.349 y 4.011. Norma modificatoria y complementaria. (BO 14/06/2023)

Mediante la presente se actualizan los importes mínimos de retención/percepción/información que deben tenerse en cuenta en el régimen de retención del impuesto al valor agregado aplicable a los comerciantes, locadores o prestadores de servicios que se encuentren adheridos a sistemas de pago con tarjetas de crédito y/o compra establecido por la RG 140/1998; régimen de percepción del impuesto al valor agregado por las operaciones de venta de cosas muebles, las locaciones y prestaciones gravadas cuando el pago de tales operaciones se realice mediante la transferencia de granos y semillas en proceso de certificación y legumbres secas establecido por la RG 2459/2008; régimen de información para empresas que presten servicio de suministro de energía eléctrica, de provisión de agua, de gas, de telefonía fija y de telefonía móvil establecido por la RG 3349/2012 y el régimen de retención del impuesto a las ganancias que se aplicará a los pagos que se efectúen a los comerciantes, locadores o prestadores de servicios que se encuentren adheridos a sistemas de pago mediante tarjetas de crédito, compra y/o débito establecido por la RG 4011/2017.

Asimismo, se establece que los importes antes mencionados se ajustarán anualmente por el coeficiente que surja de la variación anual del Índice de Precios al Consumidor Nivel General (IPC) que suministre el Instituto Nacional de Estadística y Censos, correspondiente al mes de diciembre del año anterior al del ajuste respecto al mismo mes del año inmediato anterior a este último, los cuales serán publicados por AFIP en el mes de abril de cada año y serán de aplicación a partir del 1 de mayo de cada año.

Las disposiciones de la presente resolución general entrarán en vigencia a partir del 1 de julio de 2023, inclusive.

Resolución General N° 5/2023 - (CACM) - Ratificación de la prórroga de la declaración jurada anual CM05 correspondiente al período fiscal 2022. (BO 14/06/2023)

Mediante la presente la Comisión Arbitral de Convenio Multilateral ratifica la prórroga al 30 de junio del vencimiento para la presentación de la declaración jurada anual -Formulario CM05- correspondiente al período fiscal 2022.

Decreto PEN N° 310/2023. Régimen de Importación de Vehículos Incompletos, Totalmente Desarmados. (BO 15/06/2023)

Mediante la presente se crea el Régimen de importación de vehículos incompletos, totalmente desarmados, a los efectos de su ensamble con la incorporación de autopartes locales en la República Argentina, que se destinen a proyectos productivos presentados a partir de la entrada en vigencia de este decreto que, conforme los parámetros que al efecto establezca la Autoridad de Aplicación, contribuyan a la inserción de la industria en las cadenas globales de valor. Se establece un Derecho de Importación Extrazona (D.I.E.) del 14 % para las mercaderías de las posiciones arancelarias de la N.C.M. comprendidas en las partidas 87.02 y 87.04, importadas al amparo de los proyectos aprobados en el marco del presente decreto, así como se las exime del pago de la tasa de comprobación a la importación.

Decreto APN-PTE N° 315/2023. Actualización de parámetros. Régimen Simplificado para Pequeños Contribuyentes. (BO 16/06/2023)

Mediante el presente decreto, se actualizan los parámetros de ingresos brutos anuales de las categorías del Monotributo, a partir del 1 de julio de 2023, inclusive. Los mismos serán considerados para efectuar la recategorización semestral.

Decreto APN-PTE N° 316/2023 Ley de Impuesto a las Ganancias – Exención Sueldo Anual Complementario. (BO 16/06/2023)

Mediante el presente decreto el Poder Ejecutivo Nacional establece, para el período fiscal 2023, aumentar la exención prevista en el inciso z) del artículo 26 de la Ley de Impuesto a las Ganancias, mediante el cual se dispone la exención del Sueldo Anual Complementario, solo y exclusivamente para trabajadores cuya remuneración y/o haber bruto mensual no supere la suma de $880.000 (pesos ochocientos ochenta mil) inclusive.

En este sentido, los agentes de retención deberán proceder a la devolución de las sumas retenidas en exceso, confeccionando una liquidación adicional a los efectos de calcular las mencionadas sumas y proceder a su reintegro en 2 (dos) cuotas mensuales, iguales y consecutivas junto con el pago de los meses de junio y julio 2023.

Por último, mencionar que dicho beneficio deberá exteriorizarse en los recibos de haberes utilizando la leyenda “Exención Impuesto a las Ganancias - Sueldo Anual Complementario 2023.

Resolución General N° 5374/2023 – AFIP - Impuesto a las Ganancias. (BO 16/06/2023 Supl.) Trabajadores en relación de dependencia, jubilados, pensionados y actores: Reglamentación de la exención del SAC 2023.

Por medio de la presente, se establecen precisiones respecto al sueldo anual complementario del período fiscal 2023 para los trabajadores cuya remuneración y/o haber bruto mensual no supere la suma de $ 880.000.

Asimismo, se establece que los agentes de retención deberán reintegrar las sumas retenidas en exceso a cuenta de la primera cuota del SAC 2023, en dos cuotas mensuales, iguales y consecutivas, junto con el pago de las remuneraciones devengadas por los meses de junio y julio de 2023.

En aquellos casos en que se haya producido la desvinculación laboral, habiéndose realizado la liquidación final, se deberá realizar una nueva liquidación contemplando las resientes modificaciones.

Resolución General N° 5371/2023 – AFIP - Garantías. (BO 21/06/2023)

Mediante la presente se sustituyen los Cuadros I y II de la Resolución General N° 3885/16 AFIP, referente a la constitución, prórroga, sustitución, ampliación y extinción de garantías otorgadas en resguardos del crédito fiscal originado en los tributos, impuestos, multas, recursos de la seguridad social, tasas, derechos y otras cargas cuya aplicación, percepción o fiscalización se encuentre a cargo de esta Administración Federal.

Disposición N° 6/2023. Superintendencia de Riesgos del Trabajo. Gerencia de Control Prestacional. Fondo Fiduciario de Enfermedades Profesionales. (BO 21/06/2023)

Mediante la presente disposición se establece en $262 (DOSCIENTOS SESENTA Y DOS) el valor de la suma fija del Fondo Fiduciario para el devengado del mes de junio 2023. La misma se abonará a partir de julio 2023.

RG CNV N° 965/2023. Normas (N.T. 2013 y mod.) - CNV. (BO 23/06/2023)

Mediante la presente se modifica el artículo 5° BIS del Capitulo V del Título XVIII “Disposiciones Transitorias” de las NORMAS (N.T. 2013 y mod.), readecuando las disposiciones y requisitos exigidos para las operaciones de compraventa de valores negociables de renta fija, nominados y pagaderos en dólares emitidos por la República Argentina bajo ley local y/o extranjera. Asimismo, se agrega un inciso correspondiente a condiciones para las operaciones con valores negociables con liquidación en yuanes RMB.

Com. “A” BCRA N° 7798/2023. Exterior y Cambios. (BO 30/06/2023)

Mediante la presente se establece que las entidades podrán dar acceso al mercado de cambios a todas las organizaciones empresariales, cualquiera sea su forma societaria, en donde el Estado Nacional tenga participación mayoritaria en el capital o en la formación de decisiones societarias, para efectuar formación de activos externos con aplicación específica al pago de importaciones de combustible o energía.

Com. “A” BCRA N° 7799/2023. Exterior y Cambios. (BO 30/06/2023)

Mediante la presente se modifica el apartado 7.10.2 de las normas de “Exterior y cambios” referido a la aplicación de divisas de cobros de exportaciones de bienes en el marco del régimen de fomento de inversión para las exportaciones (Decreto N° 234/21 y complementarias). Asimismo, se establece que los pagos de importaciones de bienes de capital que se concreten simultáneamente con la liquidación de fondos originados en un endeudamiento financiero con el exterior o un aporte de inversión extranjera directa (dentro del 7.10.2.2), quedarán comprendidos entre las excepciones previstas en el punto 9 de la Com. “A” 7622 y complementarias.

Resolución General N° 5375/2023. AFIP – Cómputo de plazos en materia impositiva. (BO 23/06/2023)

Mediante la presente resolución general la Autoridad Fiscal establece que entre el 17 y el 28 de julio de 2023 (ambas fechas inclusive), con motivo de la feria judicial se invierno, no se computarán los plazos previstos en los distintos procedimientos vigentes ante este Organismo, vinculados con la aplicación, percepción y fiscalización de los tributos a su cargo.

NOVEDADES PROVINCIALES

Buenos Aires

Decreto N° 897/2023. Impuesto Inmobiliario. Impuesto sobre los Ingresos Brutos. Impuesto de sellos. Exención. Régimen de fomento nacional para el uso de fuentes renovables de energía. Adecuación. (BO 12/06/2023)

Se incluye como Anexo único del Decreto N° 1.293/2018 la reglamentación de la Ley 14.838 de beneficios impositivos para los beneficiarios del Régimen de fomento nacional para el uso de fuentes renovables de energía.

Se incluyen entre los beneficiarios a los autogeneradores y cogeneradores de energía, así como a quienes efectúan ampliaciones y/o repotenciaciones de plantas existentes. Quienes efectúen la solicitud de adhesión deberán tener, además de su radicación, su domicilio constituido en la provincia.

Las exenciones se determinarán de la siguiente forma:

- Impuesto Inmobiliario: en función del porcentaje de superficie del inmueble afectado a la de generación de energía eléctrica a partir del aprovechamiento de fuentes renovables.

- Impuesto de sellos: por los siguientes:

Los actos, contratos y operaciones directamente vinculados a la ejecución y financiamiento de obras de infraestructura para la producción objeto de la normativa, así como los de la instrumentación de la venta de la energía eléctrica.

Los actos y contratos de adquisición de bienes y servicios directamente vinculados a la operación, mantenimiento y normal funcionamiento de los proyectos de generación.

Los contratos de locación, compra, o constitución de derechos reales de usufructo o superficie, de inmuebles destinados a la instalación de las centrales de generación de energía eléctrica a partir del uso de fuentes de energía renovables. - Impuesto sobre los Ingresos Brutos: abarcando a las actividades de los siguientes Códigos, en tanto los mismos provengan de la generación de energía eléctrica a través del aprovechamiento de fuentes renovables:

351199: Generación de energías n.c.p.,

351191: Generación de energías a partir de biomasa,

351130: Generación de energía Hidráulica.

En los primeros dos casos, las exenciones comenzarán a regir desde la aprobación del proyecto por parte de la autoridad de aplicación.

Por otra parte, se define a la estabilidad fiscal en el Impuesto sobre los Ingresos Brutos, indicando que mientras dure su efecto no podrán aplicarse aumentos de alícuotas, incrementos de la base imponible por cambios en la forma de su determinación, derogación de exenciones otorgadas, creación de nuevos conceptos gravables o nuevos tributos que alcancen la misma actividad.

Por último, se establecen las condiciones procedimentales adicionales para adherir a los beneficios en cuestión.

Disposición Delegada (SERYC) N° 3521/2023. Procedimiento tributario. Tasa de interés. Julio 2023 (BO 16/06/2023).

Se establece para el mes de Julio de 2023 en 8,8578% mensual, la tasa de interés aplicable a las cuotas respectivas correspondientes a los contratos a que se refiere el art. 304 del Código Fiscal.

Disposición Delegada (SERYC) N° 3522/2023. Deudas impositivas. Índices de actualización (BO 16/06/2023).

Se determinan para el periodo comprendido entre los meses de julio a septiembre inclusive de 2023, las tasas de interés aplicables en los casos de falta total o parcial de pago de las deudas por impuestos, tasas, contribuciones u otras obligaciones fiscales, como así también las de anticipos, pagos a cuenta, retenciones, percepciones y multas, que no se abonen dentro de los plazos establecidos al efecto y en los casos de obligaciones fiscales sujetas a procesos de apremio.

El detalle mencionado podrá consultarse en la página oficial de ARBA.

Ciudad de Buenos Aires

Resolución N° 206/2023 (AGIP Bs. As. cdad.). Implementación del VEP para la regularización de deudas tributarias en juicio (BO 30/06/2023)

Mediante la presente se implementa con carácter obligatorio el Volante Electrónico de Pago, para la cancelación de las obligaciones tributarias transferidas para su cobro por vía judicial que se hallen registradas en el Sistema de Gestión Integral Tributaria o en cualquier otro sistema que lo sustituya en el futuro y de los honorarios, costas y gastos correspondientes.

La generación del VEP será efectuada por el Mandatario Judicial a requerimiento del contribuyente y/o responsable, debiéndose indicar el número de CUIT del pagador y la red de pago habilitada que se utilizará para su cancelación, el mismo tendrá una vigencia de 48 horas desde su emisión.

Ley 6655 (Bs. As. cdad.). Reducción de alícuotas del impuesto sobre los ingresos brutos para los sectores productivos (BO 30/06/2023)

Mediante la presente se modifica la ley impositiva, estableciendo rebajas en el impuesto sobre los ingresos brutos para distintos sectores productivos. Las mismas entrarán en vigencia para los hechos imponibles que se materialicen a partir del 1 de julio de 2023.

Asimismo, el Ministerio de Hacienda y Finanzas de la Ciudad Autónoma de Buenos Aires establecerá la forma y plazos de pago, así como la proporción de la devolución. La AGIP establecerá el mecanismo de información necesario para que los contribuyentes y/o responsables acrediten fehacientemente los montos abonados en el período en cuestión.

Catamarca

Resolución General (A.R.C) N° 20. Impuestos Inmobiliario, Automotor, de Sellos y sobre los Ingresos Brutos. Régimen Especial de regularización tributaria. Prórroga. (BO 30/06/2023)

Se prorroga por sesenta días hábiles, contados a partir del 07/07/2023, la adhesión al Régimen Especial de Regularización Tributaria establecido en la Ley N° 5791, para las obligaciones no prescriptas, devengadas y adeudadas al 31 de octubre de 2022.

Disposición General (A.R.C) N° 29/2023 – Régimen de Recaudación para los contribuyentes del Impuesto sobre los Ingresos Brutos (BO 12/06/2023)

Se modifica el artículo N° 4 de la Disposición General DGR-ARCA N° 25/2023.

Disposición General (D.G.R) N° 30. Ingresos Brutos. Declaración Jurada Anual. (BO 30/06/2023).

Se fija, para los contribuyentes locales, el día 27/07/2023 como vencimiento para la presentación de la Declaración Jurada Informativa Anual del Impuesto sobre los Ingresos Brutos correspondiente al período fiscal 2022.

Chubut

Resolución N° 23/2023 CECPI. (BO 15/06/2023)

Mediante la presente, se modifican diferentes aspectos del impuesto a los ingresos brutos en el ámbito local. Las modificaciones serán sobre el monto de la multa por falta de presentación de la declaración jurada, importe mínimo sujeto a retención y de tasas de interés por pago fuera de término.

Entre Ríos

Ley (Entre Ríos) N° 11087. Modificaciones al Código Fiscal y a la ley impositiva

Mediante la presente Ley, se establecen modificaciones al Código Fiscal y a la Ley Impositiva, entre las cuales destacamos las siguientes:

Código Fiscal:

- Se modifica la exención del Impuesto Inmobiliario establecida en el inc. r) del art. 150, estableciendo que estarán exentos del impuesto los inmuebles cuya titularidad sea de propiedad de empresas o entidades destinadas a la prestación de servicios de Salud - Clínicas y Sanatorios debidamente habilitados y reconocidos por la Autoridad Provincial competente, en un cuarenta por ciento (40%) cuando cuenten con más de cuatro (4) y hasta setenta (70) trabajadores en relación de dependencia en la Provincia; y en un cincuenta por ciento (50%) cuando el número de trabajadores en relación de dependencia en la Provincia sea mayor a setenta (70)

- Se incorpora entre las exenciones del Impuesto Inmobiliario a los inmuebles correspondientes a establecimientos clasificados en la categoría de Hoteles, debidamente habilitados y reconocidos por la Autoridad Provincial competente, en un treinta por ciento (30%) cuando cuenten con más de cuatro (4) y hasta quince (15) trabajadores en relación de dependencia en la Provincia; en un cuarenta por ciento (40%) cuando cuenten con más de quince (15) y hasta treinta (30) trabajadores en relación de dependencia en la Provincia; y en un cincuenta por ciento (50%) cuando el número de trabajadores en relación de dependencia en la Provincia sea mayor a treinta (30).

- Se incorporan como exentas del pago del impuesto sobre los ingresos brutos los ingresos provenientes de la tarifa de acceso a los Complejos Termales, que se encuentren debidamente habilitados y/o autorizados por la Autoridad Provincial competente.

Ley Impositiva:

En líneas generales, las alícuotas a aplicar en el impuesto sobre los ingresos brutos serán las establecidas para el período 2022.

Jujuy

Resolución General N° 1647-DPR/2023 (BO 12/06/2023)

Mediante la presente se establece que la renovación y/o solicitud por primera vez de los beneficios impositivos emergentes de la prórroga de la emergencia agraria deberá efectuarse con los requisitos, formas, plazos y condiciones establecidas en la resolución General Nº 1622/2022.

Quedan comprendidos en las disposiciones de la presente los productores de caña de azúcar que desarrollen su actividad en los Departamentos de El Carmen, Palpalá, San Pedro, Ledesma, San Antonio y Santa Bárbara que hayan visto afectada su producción por la sequía, por el periodo comprendido entre el 12 de mayo de 2022 y el 11 de mayo de 2024.

Resolución N° 144-DEyP/2023.- (BO 16/06/2023)

Mediante la presente se resuelve actualizar los montos correspondientes al “Programa de Respaldo Productivo y Comercial”, reglamentado en la Resolución N° 308-DEYP/2022. Los beneficios establecidos, no podrán acumularse.

Adicionalmente, se establece la forma, plazo, modalidad de devolución y los requisitos para acceder a dicho beneficio.

Resolución Nº 830-DPR/2023 (BO 26/06/2023)

Mediante la presente se dispone el cese o baja de oficio a partir del 15/05/2023 de contribuyentes inscriptos en el impuesto sobre los ingresos brutos, que cumplan con los requisitos de la RG Nº 1629/2022:

- Falta de presentación de las declaraciones juradas como contribuyentes del impuesto sobre los ingresos brutos.

- Inexistencia de retenciones, percepciones y recaudaciones bancarias sufridas en el impuesto sobre los ingresos brutos.

- Inexistencia de pagos de obligaciones provenientes del impuesto sobre los ingresos brutos.

Asimismo, se pone a disposición en la página web de la Dirección www.rentasjujuy.gob.ar la publicación del listado de contribuyentes cesados de oficio.

Misiones

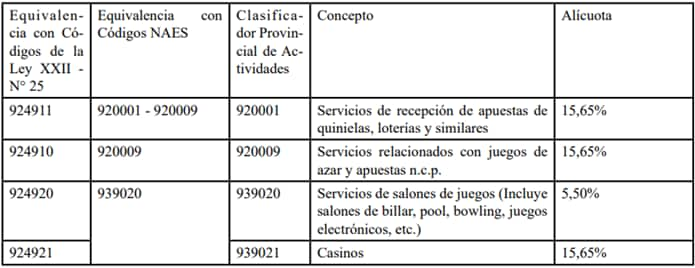

Resolución Nº 843 - Ministerio De Hacienda, Finanzas, Obras Y Servicios Públicos – Impuesto sobre los Ingresos Brutos – Modificación de alícuotas. (BO 29/06/2023)

Por medio de la presente, se modifican las alícuotas del Anexo I de la Resolución General N° 23/2019 del registro de la Dirección General de Rentas del impuesto sobre los ingresos brutos de las actividades detalladas a continuación:

La presente será de aplicación a partir del 1° de Julio de 2023.

Neuquén

RESOLUCIÓN 252/2023 (D.P.R.) Beneficio Fiscal – Programa de Eficiencia Energética. (BO 30/06/2023)

Mediante la presente, se aprueba la reglamentación del Programa de Eficiencia Energética Provincial, en los términos del artículo 26 de la Ley 3365. Dicho programa tiene como destino la adquisición de equipamiento y/o acondicionamiento de instalaciones con el fin de promover el ahorro energético, la reducción de costos y una mejora en la competitividad de los sectores económicos dentro del territorio de la Provincia del Neuquén.

El programa se llevará a cabo mediante un estímulo financiero, el cual Brinda como beneficio, la emisión de un certificado con el importe total de crédito fiscal que podrá ser utilizado en las Declaraciones Juradas Mensuales del Impuesto sobre los Ingresos Brutos.

La presente norma legal entrará en vigencia a partir de su publicación en el Boletín Oficial.

Río Negro

Resolución 453/2023. Categorización y parámetros riesgo fiscal. (AGENCIA DE RECAUDACIÓN TRIBUTARIA)

Mediante la presente, se resuelve establecer la categorización del Riesgo Fiscal que será de aplicación a los contribuyentes y/o responsables de los impuestos administrados por la Agencia de Recaudación Tributaria de la Provincia de Rio Negro. La Agencia establece los parámetros de medición del riesgo fiscal en función de la información existente en la base de datos.

A su vez, en virtud de la existencia de políticas de cobranzas y de montos estipulados para las ejecuciones fiscales se deja constancia los importes establecidos para que un contribuyente o responsable sea considerado de Riesgo Fiscal Alto, Medio y Bajo y fijar una actualización automática de los mismos.

Resolución 470/2023. Nuevos valores del Régimen de Pago a Cuenta de Ingresos Brutos para centros turísticos. (B.O. 29/06/2023)

Mediante la presente, se resuelve establecer los nuevos valores correspondientes al régimen de pago a cuenta del impuesto sobre los ingresos brutos que establece la “resolución N°325/2013” respecto de los contribuyentes que desarrollen su actividad en los centros turísticos de Las Grutas, El Bolsón y San Carlos de Bariloche.

Santa Cruz

Ley N°3835. Impuesto sobre los Ingresos Brutos. (BO 08/06/2023).

Por medio de la presente, se aprueba el otorgamiento del beneficio de exención del Impuesto sobre los Ingresos Brutos a favor de los contribuyentes comprendidos en el artículo 4° del Decreto Nº 0357, de fecha 13 de abril de 2023, que crea el Plan “Santa Cruz Crece MIPyME” en la forma y modalidad allí establecida y su reglamentación.

Santiago del Estero

Resolución General 15/2023 (D.G.R.) Valores mínimos de comercialización de productos agrícolas, ganaderos, forestales y mineros en la provincia. (BO 16/06/2023)

Mediante la presente se fijan los valores mínimos de comercialización de productos agrícolas, ganaderos, forestales y mineros en la provincia, que se comparará con el establecido en factura o documento equivalente y sobre el

mayor valor se determinarán los anticipos del Impuesto sobre los Ingresos Brutos por parte de la Dirección General de Rentas.

Dichos importes están dispuestos en las planillas anexas a esta resolución.

Aquellos que no se encuentren contemplados en las planillas, la liquidación del impuesto será realizada sobre valores reales de comercialización.

La resolución entrara en vigor el día 1 de Julio de 2023.

Resolución Ministerial 4179/2023. Impuesto sobre los Ingresos Brutos. Alcances de la Ley Nº 7.307 a las “Actividades Sanatoriales” (Adelanto)

Mediante la presente se dispone los alcances de la ley N° 7.307 a las actividades sanatoriales de capital privado por los periodos de julio, agosto, septiembre, octubre, noviembre y diciembre de 2023 y por el 100% de la obligación de pago del Impuesto sobre los Ingresos Brutos.

Resolución General N° 16/2023. Tasas Retributivas de Servicios (BO 27/06/2023)

Por medio de la presente se establecen las tasas fijas por los servicios que presta la Administración Pública y el Poder Judicial de la Provincia, previstas en la Ley N° 7.285 y modificatorias.

La misma entrará en vigencia el día 01 de Julio de 2023.

Tucumán

Decreto N°1998-ME-2023 – (BO 29/06/2023)

Mediante el presente se establece hasta el 31 de Mayo de 2025, una alícuota diferencial del 1,5% en el Impuesto sobre los Ingresos Brutos, para las actividades relacionadas con el turismo. Las mismas se encuentran detalladas en el Anexo I del presente decreto que resultará de aplicación para los contribuyentes que se encuentren inscriptos en el “Registro Provincial de Prestadores de Servicios Turísticos” y tendrá vigencia a partir del anticipo mensual del impuesto sobre los ingresos brutos correspondiente al mes de junio de 2023, inclusive.

Resolución General N° 47/2023 (D.G.R.)- (BO 04/07/2023)

Se aprueba el Release 25 del programa aplicativo denominado DECLARACIÓN JURADA SiAPre. Será de uso obligatorio a partir del 7 de julio de 2023 inclusive, para las presentaciones que efectúen los contribuyentes del impuesto sobre los Ingresos Brutos que determinen el tributo bajo el régimen del Convenio Multilateral.

Resolución General N° 49/2023 (D.G.R.) – (BO 05/07/2023)

Mediante la presente se prorroga el vencimiento para la presentación y pago de las declaraciones juradas anuales de los impuestos sobre los ingresos brutos y para la salud pública, formularios F.711 (Nuevo Modelo), F.711/M (Nuevo Modelo), F.711/CM, F.711 (web) y F.721 (Nuevo Modelo) del período fiscal 2022, hasta el 4 de julio de 2023.

NOVEDADES JURISPRUDENCIALES

“Pesquera Trans Antartic Ltda. (TF 49366-I) c/Dirección General Impositiva s/recursodirecto de organismo externo” 16.05.2023.

Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal – Sala III

En el presente, la empresa actora -sucursal de una sociedad extranjera-, computó como pérdida diferencias de cambio por operaciones efectuadas con la casa matriz. El Fisco impugnó esa deducción por considerar que la relación no era entre terceros independientes, dado que la sucursal es un establecimiento secundario que -a diferencia de la filial- carece de personería jurídica propia y tiene por destino colaborar en la explotación que realiza la entidad principal. Así, pues, sostiene que la sucursal en el país y la sociedad del exterior son una misma persona jurídica. Para fundamentar su posición el Fisco utiliza como base el antecedente expedido por la Corte Suprema de Justicia de la Nación (CSJN)en la causa “The Bank of Tokyo -Mitsubishi Ltda.- c/AFIP”, en sentencia del 22/11/2014, donde consideró que la sucursal de la sociedad extranjera no debía actuar como responsable sustituto en el impuesto sobre los bienes personales, porque su patrimonio no se diferencia del de la casa matriz.

En virtud de lo señalado, El Tribunal Fiscal de la Nación (en adelante “TFN”) falló en el sentido de que la situación planteada para el impuesto sobre los bienes personales es diferente respecto al impuesto a las ganancias, donde la situación está prevista específicamente en el artículo 69, inciso b) de la ley del gravamen, que incluye a los establecimientos permanentes de empresas como sujetos del exterior. En consecuencia, el organismo jurisdiccional sostuvo que toda sociedad radicada en la Argentina debe tributar en el país por las rentas que obtenga tanto en el país como en el exterior. Lo mismo sucede con las sucursales de empresas extranjeras. A esos efectos citó el artículo 14 de la ley del gravamen y el artículo 19 del decreto reglamentario donde surge la obligación de las sucursales de llevar su contabilidad en forma separada, tanto de su casa matriz como de las restantes sucursales o establecimientos.

El TFN sostuvo que, de acuerdo a la letra de la ley del impuesto a las ganancias, las sucursales en el país de empresas del exterior se asimilaban a sociedades constituidas en la Argentina y se hallaban sujetas a las mismas reglas de reconocimiento de ingresos y deducibilidad de gastos. Frente a dicho pronunciamiento el Fisco apeló la sentencia sosteniendo que la sucursal argentina en la realidad económica no era deudora de la casa matriz, de modo que no podía contraer deudas comerciales con esta última, en tanto eran la misma persona. Tal es así que destaca que en función de la definición fijada por la doctrina y la jurisprudencia de la CSJN, la sucursal argentina forma parte de la casa matriz extranjera. Por lo tanto sostiene que al ser ambas la misma persona, no puede haber deudas comerciales entre ellas y, por ende, resulta improcedente la deducción de diferencias de cambio originadas en aquellas.

Ahora bien, la Alzada confirma el pronunciamiento apelado admitiendo la deducción de diferencias de cambio generadas por la sucursal en sus operaciones con la casa matriz toda vez que resulta desacertado considerar que a los efectos del impuesto a las ganancias las transacciones comerciales efectuadas entre la empresa actora, en carácter de sucursal, y su casa matriz, radicada en el extranjero, son improcedentes por formar parte de la misma persona. Ello por cuanto la normativa reseñada, esto es el artículo 14 de la Ley del Impuesto a las Ganancias (texto ordenando 1997) y el artículo 19 del Decreto Reglamentario) no solo acepta la existencia de tales operaciones, sino que exige que sean consideradas como entre partes independientes cuando sus prestaciones y condiciones se ajustan a las prácticas normales del mercado. Adicionalmente, la Cámara Nacional Contenciosa Administrativa Federal sostiene que la doctrina jurisprudencial citada por el Fisco Nacional, “The Bank of Tokyo” se circunscribe al impuesto sobre los bienes personales no resultando aplicable al impuesto a las ganancias.

Recomendaciones

Historial Tax Update 2023

Nuestras actualizaciones del año pasado

Tax Update Historial 2022

Historial 2022 de las novedades más relevantes en materia impositiva