Perspectivas

Subvenções governamentais e suas recentes alterações legislativas, jurisprudências e aspectos controvertidos

Por Alexandre Garcia Querquilli, sócio de Consultoria Tributária da Deloitte, e Fabio Massato Komatsu, gerente de Consultoria Tributária da Deloitte

Subvenções governamentais são instrumentos de políticas públicas utilizados pelo Estado para viabilizar e fomentar o desenvolvimento de atividades de interesse público pelo setor privado, seja por meio de transferência direta de recursos, ou indireta, através de isenção ou redução de impostos.

O benefício econômico, especialmente quando advindo dos incentivos fiscais de ICMS, gera impacto nas receitas e no resultado das sociedades incentivadas. Nesse sentido, dependendo do benefício fiscal concedido, a legislação originária previa um tratamento tributário específico.

Em linhas gerais, com base no Parecer Normativo CST nº 112, de 29/12/1978 (PN 112/78), que regulamentou o art. 38 do Decreto-lei n° 1.598/77, as subvenções foram divididas em duas categorias: subvenções para custeio e subvenções para investimento.

- Subvenções para custeio: são transferências à determinada empresa com o objetivo de auxiliá-la frente às despesas usuais. Essa categoria é considerada em casos de determinação do lucro operacional e, portanto, são tributáveis para fins do IRPJ e CSLL.

- Subvenções para investimento: são transferências realizadas pelo Estado a uma empresa, em que se verifica: (i) a intenção do subvencionador de destiná-las para investimento; (ii) a efetiva e específica aplicação da subvenção pelo beneficiário nos investimentos previstos na implantação ou expansão do empreendimento econômico projetado; e (iii) o beneficiário da subvenção deve ser a pessoa jurídica titular do empreendimento econômico. Para esta categoria, inclusive mediante isenção ou redução de impostos, concedida como estímulo à implantação ou expansão de empreendimentos econômicos e as doações feitas pelo poder público, não serão computadas na determinação do lucro real, desde que registradas em reservas de lucros.

Antes da Lei Complementar nº 160/17

Antes do advento da Lei Complementar n° 160/17, ambas das subvenções possuíam abordagens distintas para o tratamento dos incentivos fiscais, referente ao cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Elas eram frequentemente objeto de disputas entre as autoridades fiscais e os contribuintes, especialmente aquelas relacionadas ao ICMS – devido a exigência das autoridades por provas concretas que comprovassem a aplicação dos recursos das subvenções fiscais na implantação ou expansão de um empreendimento econômico.

Após implementação da Lei Complementar nº 160/17

A Lei Complementar nº 160/17 foi promulgada em 2017 em uma tentativa de encerrar a guerra fiscal entre os estados, decorrente da concessão unilateral de incentivos fiscais não aprovados pelo Conselho Nacional de Política Fazendária (Confaz). Além disso, a lei:

- Autorizou a remissão de créditos tributários decorrentes de incentivos concedidos sem o aval do Confaz, bem como a reinstituição, por prazo determinado, dos benefícios que ainda estivessem em vigor, conforme o tipo de atividade econômica realizada pelo contribuinte.

- Promoveu alterações na redação do artigo 30 da Lei 12.973/2014 – responsável por prever o tratamento das subvenções para investimento para fins do cálculo do IRPJ/CSLL –, de modo que a exigência de vinculação entre o benefício concedido e a aplicação dos recursos na sociedade deixou de ser uma condição para a classificação da subvenção como associada a investimento, diferente do que vinha sendo majoritariamente entendido pela jurisprudência administrativa. Entretanto, com base em leitura isolada do caput desse artigo, é possível interpretar que a não tributação estaria restrita apenas àquelas subvenções “concedidas como estímulo à implantação ou expansão de empreendimentos econômicos”.

Em uma nova tentativa de pacificar o tema, pois o entendimento não era uníssono até mesmo dentro da própria Corte Superior, o Supremo Tribunal de Justiça (STJ) proferiu uma importante decisão nos autos do Recurso Especial (REsp) 1.945.110, conhecido como Tema 1.182.

Entendimento do STJ referente aos benefícios fiscais de ICMS

O desafio em questão envolvia a possibilidade de estender o entendimento do STJ no Embargos de Divergência em Recurso Especial (EREsp) 1.517.492/PR aos demais benefícios fiscais de ICMS – tais como redução de alíquota, diferimento, redução de base de cálculo, isenção, imunidade, entre outros –, excluindo o crédito presumido de ICMS das bases de cálculo do IRPJ e da CSLL.

A partir da leitura desse acórdão*, é possível depreender inicialmente que, com relação ao crédito presumido de ICMS, a discussão sobre seu enquadramento como subvenção para custeio ou para investimento seria irrelevante, autorizando a sua exclusão da base de cálculo do IRPJ e CSLL em decorrência do pacto federativo, de modo que não haveria quaisquer requisitos a serem cumpridos.

Em relação aos demais casos que envolvem outros benefícios fiscais, como redução de base de cálculo, redução de alíquota, isenção, diferimento etc., o entendimento mencionado não se aplicaria. A decisão é expressa ao mencionar que os demais benefícios de ICMS somente poderão ser deduzidos da base de cálculo do IRPJ e CSLL se atenderem aos requisitos do art. 30 da Lei 12.973/2014, mais especificamente, a escrituração e a manutenção dos referidos montantes em conta de reserva no Patrimônio Líquido, com a sua destinação vinculada à viabilidade econômica do empreendimento do contribuinte.

Viabilidade do empreendimento econômico

Quanto à comprovação referente a efetividade da aplicação da subvenção para garantir a viabilidade do empreendimento econômico, a decisão é clara ao mencionar que o contribuinte estaria dispensado, ao menos previamente, de qualquer demonstração nesse sentido para proceder com a exclusão dos valores das bases do IRPJ e da CSLL.

Contudo, ainda que a decisão reforce a dispensa da comprovação prévia, é estabelecido que o Fisco poderia lavrar auto de infração para exigir o IRPJ e a CSLL caso verifique, em eventual procedimento fiscalizatório posterior, que os valores do benefício foram utilizados para finalidade estranha à garantia da viabilidade do empreendimento econômico.

Nesse sentido, não se pode descartar a possibilidade de questionamentos pela autoridade fiscal no caso dos recursos não terem sido efetivamente destinados para implantação ou expansão do empreendimento econômico, ainda que tenha acontecido a escrituração e a manutenção dos referidos montantes em conta de reserva no Patrimônio Líquido. Isso acontece porque ainda não há clareza sobre o alcance da nova tese e seu entendimento sobre o termo “finalidade estranha”, de modo que pode haver certa subjetividade em relação ao conceito.

Sobre esse tema, a Secretaria Especial da Receita Federal do Brasil (RFB) se manifestou em diversas ocasiões para afirmar que no caso dos incentivos fiscais relativos ao ICMS serem concedidos sem nenhum ônus ou deverem ao subvencionado, de forma incondicional, não atenderão aos requisitos do artigo 30 da Lei nº 12.973/2014.

No entanto, devido ao acórdão publicado em 12/06/2023, é preciso destacar que os contribuintes opuseram recurso de Embargos de Declaração para que fosse esclarecido o conceito de “viabilidade do empreendimento econômico”. Ademais, pleitearam a modulação dos efeitos da decisão, com o objetivo de que o entendimento sobre a necessidade de constituição de reserva tenha validade somente para o período posterior à data do julgamento (26/4/2023), permitindo a exclusão dos demais benefícios fiscais de ICMS da apuração do IRPJ e da CSLL. Atualmente (dezembro/2023), o recurso está pendente de decisão.

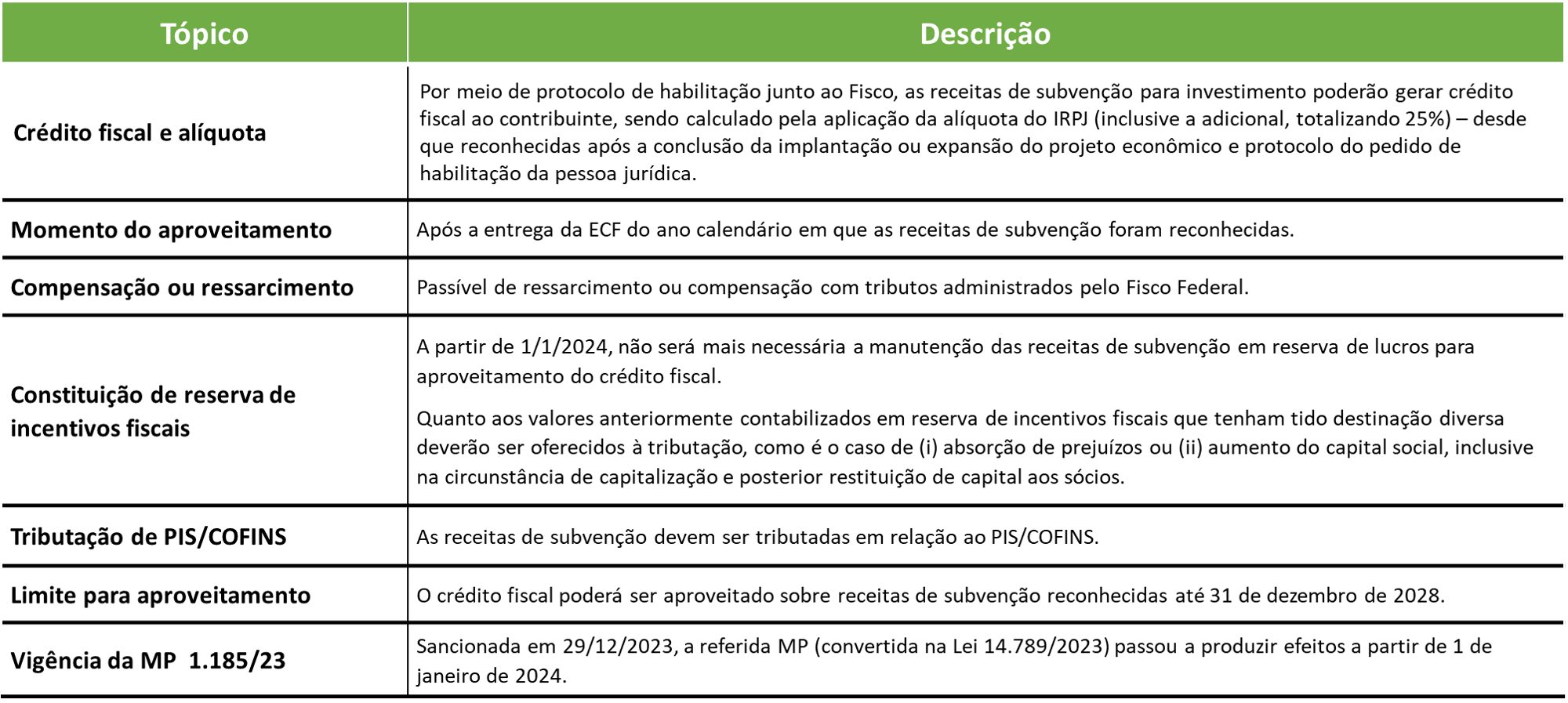

Paralelamente às discussões travadas judicialmente, o Governo federal publicou, em 30/8/2023, a Medida Provisória (MP) nº 1.185/2023 com o objetivo de aumentar a sua arrecadação em R$ 137 bilhões em 4 anos. A partir de 1/1/2024, a MP pretende alterar a tributação para fins de IRPJ, CSLL, PIS e COFINS em relação aos benefícios fiscais qualificados como subvenção para investimentos e concedidos pela União, Estados e Municípios.

Em 20/12/2023, o Senado Federal aprovou a referida Medida Provisória, cujo texto não sofreu alterações em relação àquele aprovado pela Câmara dos Deputados. Ato contínuo, em decorrência da sanção presencial, também sem vetos, a MP foi convertida na Lei 14.789/2023 em 23/12/2023.

Confira as principais alterações propostas pela MP nº 1.185/2023:

É importante salientar que, paralelamente à publicação da Lei 14.789/2023, a Receita Federal publicou a Instrução Normativa (IN) 2.170/2023 em 2/1/2024, visando introduzir os procedimentos necessários à habilitação do regime especial de utilização do crédito fiscal originário de subvenções para a implantação ou expansão de empreendimentos econômicos – esse processo deve ser realizado por meio do e-CaC.

Essa instrução normativa esclarece que tal pedido de habilitação deve ser antecedido da adesão ao DTE (Domicílio Tributário Eletrônico), além de exigir a regularidade fiscal do potencial beneficiário em relação aos tributos e contribuições federais. Decorridos 30 dias a partir da apresentação do pedido de habilitação pela pessoa jurídica, a mesma será considerada como habilitada, caso não haja manifestação do fisco.

Para a concessão da habilitação, é imprescindível que a pessoa jurídica demonstre ser beneficiária de subvenção para investimento, concedida por ente federativo, além da concessão da subvenção editada pelo ente federativo anterior à implantação ou expansão do empreendimento econômico. Por fim, também é requerido que o mesmo estabeleça de forma clara as condições e as contrapartidas exigidas.

Dessa forma, verifica-se que tanto a Lei 14.789/2023, quanto a Instrução Normativa 2.170/2023, modificaram substancialmente a sistemática antes adotada em relação às subvenções para investimentos, de forma que, ao mesmo tempo em que apaziguarão temas antes controversos, também possibilitarão novas discussões e embates jurídicos relacionados ao assunto.

*Acórdão: decisão do órgão colegiado de um tribunal.

Recomendações

Guia de Demonstrações Financeiras 2023

Conheça os materiais técnicos e os conteúdos da Deloitte para apoiar no fechamento contábil da sua organização.