视角

德勤中国研究《月度经济概览》

第十五期

2016年6月17日

经济形势观察

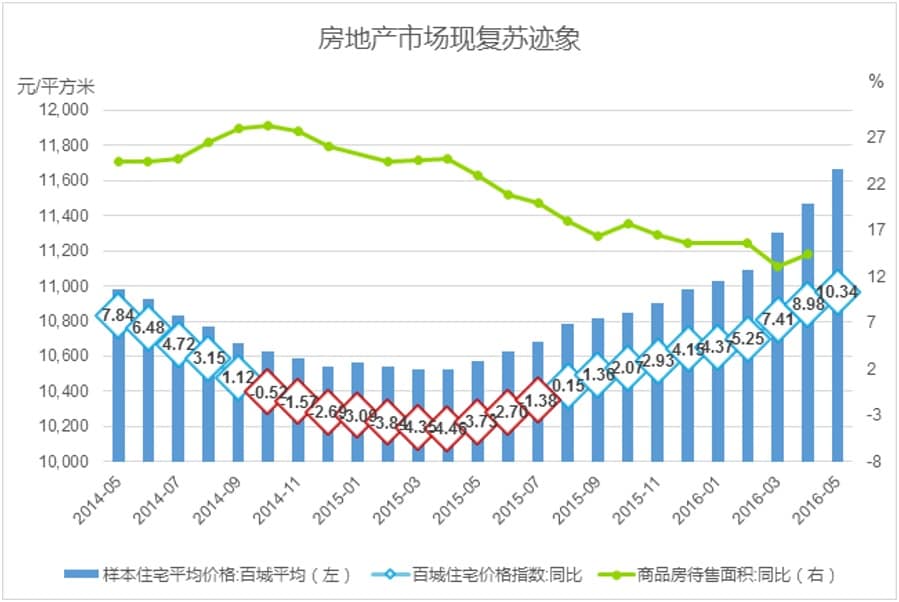

中国:争取时间保增长

中国经济正处于结构性调整中,核心特征是新经济欣欣向荣而旧经济举步维艰。另外,消费情况好于预期。此类回升得益于宽松的货币政策,支撑着今年的房地产市场。去年,四个一线城市(北京、上海、深圳和广州)的房价走势稳定,而大多数二线城市(通常指省会)的库存积压问题严重。但今年,不仅一线城市的楼市持续繁荣,许多大型二线城市的楼市行情也较为乐观。而且,二季度的贸易情况也有所好转,五月贸易顺差达到近500亿美元。总之,尽管许多人对GDP增速数字存疑,但中国经济仍旧具备内在动力。

那么政策影响有哪些呢?首先,政策的总体偏向已改为聚焦于经济增速(我们认为6.5-7%这一增长目标过高),“结构性调整”这一概念几乎已从官方言论中销声匿迹。第二,保增长的政策组合无疑为降准降息的财政扩张政策(这和美联储目前紧缩周期有关)。第三,政策制定者似乎认为随着时间的推移,经济增长能够解决诸如高杠杆等“结构性挑战”。

对于这一政策转向,究其根本,政治日程是首要原因。中共十九大将于2017年秋召开,将带动政府投资以促进经济增长。然而,关于去杠杆的讨论将持续下去。但事实上,只要M2的增速目标被定在13-14%左右,债务占GDP比重就会继续上升。和那些受到危机冲击的国家不同,中国不太可能出现依赖于外部投资的贸易逆差,没有外部压力将使得政府主动降杠杆变得很困难。短期内,中国有足够的融资余地,即使是某些财政实力较弱的地方政府也可以在资本市场上通过利率为4-5%的美元计价债务进行融资。

我们一直强调,中国作为一个债权大国,可以把人民币汇率作为货币政策工具。央行似乎从去年8·11汇率调整中吸取了教训(不到2%的贬值造成了全球金融市场的混乱)。从美元/人民币的走势(上周离岸价为6.60)可以看出,央行更倾向于引导人民币贬值,并同时防止汇率的大幅波动。短期内,英国退欧(尽管公投要到6月23日才举行)引发的避险情绪将延长美元的强势行情,因为保护主义抬头将促使负利率政策蔓延,地缘政治风险增大将加强美元作为主要避险货币之一的地位。更进一步说,在“入世”十五年这一时间节点上,中国的市场经济地位目前看来可能难以被欧盟承认,这将使中国产能过剩的问题更加严重(特别是钢铁等行业)。因此,去杠杆和去产能的外部压力将会加剧。

能源

天然气需求猛增,国际供应者受益

中国天然气进口量持续增加,2016年前四个月进口量为265.8亿立方米,比去年同期的215.4亿立方米增长23.4%。天然气价格改革和非居民用户批发气价下调,是国内天然气需求增加的主要因素。另外,中国有意在2017年引入碳捕捉和碳交易机制,致使成企业使用煤炭的财务负担加大,也将促使一些排放大户增加天然气用量。

尽管中国加大天然气开发力度,但仍无法满足需求的快速增长。中国对进口天然气的依赖有增无减。预计中国2016年天然气进口量约为708亿立方米,这个数字很可能在2025年翻番并达到1542亿立方米。澳大利亚和卡塔尔(中国进口LNG 80%的供应者)以及管道天然气供应者中亚(土库曼斯坦、乌兹别克斯坦和哈萨克斯坦)、缅甸和俄罗斯将是中国天然气进口增长的主要受益者。

物流

中国电商物流加速升级

- 顺丰宣布借壳上市:2016年5月23日顺丰宣布借壳上市,借壳企业为鼎泰新材(002352),顺丰100%股权作价433亿人民币,市值在可见的将来可突破千亿级别。顺丰是继申通、圆通后第三家借壳上市的物流企业。顺丰的上市有助于打开资本通道,整合资源,进一步布局其商业生态,建立起竞争壁垒,捍卫顺丰在物流行业中的竞争力和地位,并且有效促进了中国民营物流的升级,加速了物流行业的发展。

- 京东花100亿造三张网:2016年5月23日,京东集团刘强东表示要在一年内花100亿打造三张网,即大家电网、中小家电网和生鲜冷链一体化网络。其中冷链网络要覆盖超过1000个城市。京东如此重视冷链物流是其进入生鲜电商领域的一个重要举措,这一举措有利于完善京东的物流体系,为电商提供更优质的物流服务,冷链物流的尽早建立也有利于形成竞争壁垒,率先抢占生鲜电商的市场份额。

- 跨境电商通关新政缓期一年:2016年5月25日,中国海关总署宣布,给予跨境电商新税收制度一年的过渡期,过渡期内,试点城市将继续按照税收新政实施前的要求进行监管;且所有地区的直购模式也暂不执行新税政策。设置一年的过渡期,将有利于支持跨境电子商务零售进口税收政策平稳过渡,促进我国跨境电子商务健康发展。对于跨境电商来说,真正考验的是企业的海外供应链能力和贸易能力。

- 干线货运进入整合时代:5月26日,安能物流与运满满宣布正式结为战略合作伙伴,安能是国内最大零担(相对整车而言的零星货物运输)快运加盟网络平台,运满满是全国最大运力平台。双方将在干线、整车、系统三个关键领域深度合作,这有利于实现干线和落地配无缝衔接,满足安能最后一公里布局及运满满不断增长的转运、落地配需求,同时可以进一步提升公路物流效率。

汽车

中国汽车消费被前置,产能过剩将成长期矛盾

[1] 中国汽车工业协会仅统计2016年1-2月新能源汽车销量数据,为35726辆。

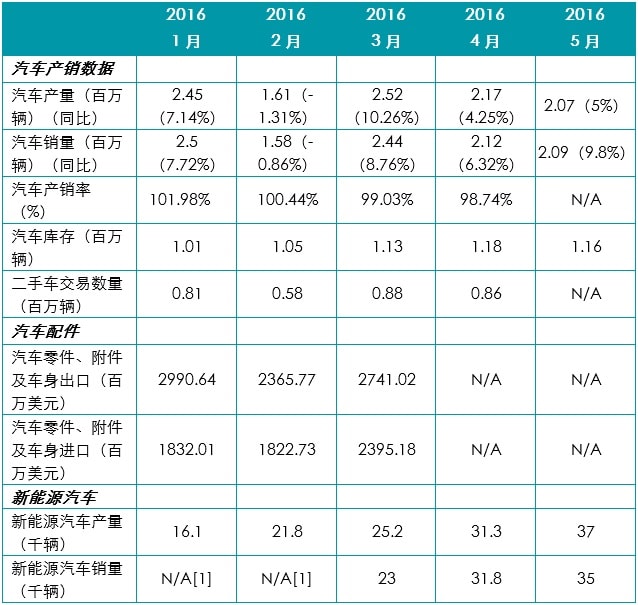

中国仍旧是主流汽车厂商最重要的海外销售市场,但2015年汽车市场的大幅波动让企业意识到政府的干预和税率调整已经很难再刺激不断放缓的消费需求,中国汽车市场越来越被供需关系所驱动。去年出台的购置税减半政策从短期看扭转了销量继续下跌的趋势,但长期而言将提前透支消费潜力,对2017年及之后三年的中国汽车销量增长形成较大压力。

前五个月汽车销量7%的同比增速确定了全年低增长的基调。1-5月乘用车产销分别完成932.7万辆和925.8万辆,比上年同期分别增长6.6%和7.8%。SUV和MPV仍是两大结构性增长引擎,其中SUV销量增长45%,MPV增长15.6%,轿车和交叉型乘用车增速继续下滑;商用车方面,货车销量的回暖拉动整体商用车销量增长2.3%。

在终端零售方面,经销商库存压力有所缓解,库存预警指数为51.0%,比上月下降了6.9个百分点,但库存预警指数仍处于警戒线以上。为完成上半年销量厂家会不同程度的向经销商压库,再加上车市即将进入传统淡季,经销商仍旧面临较大去库存压力。

前不久在重庆召开的全球汽车论坛汇聚了主流汽车厂商、零部件企业、经销商集团、新能源汽车制造商、跨界汽车行业的互联网公司等在内的行业主要参与者,就中国汽车行业的现状、存在问题和今后的发展对策进行了激烈讨论。德勤根据此次会议集结了如下观点:

产能过剩仍然是长期矛盾

产能利用率仍旧是国内经济疲软、内需放缓背景下,影响车企未来发展的关键因素。根据中汽协,2015年末中国汽车整车产能3122万辆,而去年全年销量为2460万辆,造成约650万辆的闲置产能。随着先前规划和当前在建产能的陆续投放,预计到2017年汽车行业过剩产能将达到1140万辆。自主品牌产能利用情况较合资品牌更为严峻,IHS的数据显示2015年自主品牌产能利用率不到60%,这同当前中国汽车市场结构性增长的特点也存在较大相关性,一旦本轮消费升级周期结束,市场又无新的刺激因素或释放通道(近几年中国汽车出口连续下滑,合资品牌短期内也无计划将中国市场打造成重要出口基地),前期积累的过剩产能将对行业健康发展形成较大阻碍。乐观者则认为,中国汽车行业远未达到饱和,限购城市的需求被限制,人均汽车保有量同成熟市场相比存在较大差距,中国汽车市场仍有较大增长空间;再加上中国市场当前汽车价格仍高于成熟市场,车企为保住市场份额将加大促销力度,缩减利润空间,从而促使市场向新的供需平衡靠近。

自主品牌市占率稳步提升,但溢价能力是短板

自去年开始,自主品牌在乘用车市场占有率出现稳步提升,主要得益于其在SUV和MPV两大市场的高速增长。今年1-4月,自主品牌乘用车共销售330万辆,占乘用车总销量的44.3%,较上年同期提高1.5个百分点,其中SUV共销售 148.9万辆,占SUV总销量的比例达到57.9%。在入门级SUV较早和密集的产品布局使得自主品牌在该细分市场获得相较于合资品牌的先发优势。尽管抓住了中国汽车行业结构性增长的特性,但自主品牌短板仍旧突出:其一,自主品牌轿车市场份额连续数月下滑,今年1-4月自主品牌轿车销量73.1万辆,同比下降19.6%,市场份额跌至19.6%。其二,定价能力弱,虽然过去几年自主品牌在产品设计、研发、生产的投入较大,但整体溢价能力仍较低,尤其是随着SUV市场各品牌间的竞争加剧,自主品牌产品成本优势进一步被削弱。

新能源汽车如何在补贴退坡后保持高速增长

去年年末的骗补风波令新能源汽车行业呈现趋冷迹象,但3月起产销水平又重回高增长通道,2016年前五个月新能源汽车产销分别达到13.2万辆和12.6万辆,同比分别增长131%和134%。在"十三五"规划下,发展新能源汽车被视为中国汽车行业缩小同欧美市场差距的重要捷径,到2020年自主品牌厂商需要完成100万辆新能源汽车的销量目标。但当前中国新能源汽车市场受政策驱动明显,限购城市占据了2015年全国新能源乘用车67%的市场份额。随着国家补贴退坡、新能源汽车尚未达到大规模生产、动力电池成本短期内不会显著下滑,自主品牌汽车厂商将面临较大的成本压力。

出口市场再放缓,车企和零部件公司对外投资创历史新高

自2012年创下100万辆最高峰值后,中国汽车出口已连续四年出现放缓。截至今年5月,整车出口同比下跌超过22%。主要出口国近几年经济衰退和汇率波动使得自主品牌出口遭遇重挫。这也促使车企和零部件企业进一步通过海外设厂和并购的方式推进"走出去"战略。与此同时,中国汽车行业发展“重整车、轻零件"的倾向,使得零部件企业长期以来陷入技术空心化的发展危机,大量中小规模零部件供应商陷入产品线单一、技术含量低、抵御外部风险能力弱等困境。随着国内需求放缓,外延式并购已经成为汽车行业企业实现非有机增长的重要途径。过去三年,国内整车和零部件企业共完成海外并购60起,涉及金额177亿美元;绿地投资99起,涉及金额107.9亿美元。其中2015年整车和零部件企业海外并购交易额更是创历史新高。

汽车后市场营收和利润贡献率仍处于较低水平

随着中国新车销量增速放缓,越来越多消费者持币观望或暂缓购车计划,新车销售市场的竞争已趋于白热化,整车厂开始将竞争落脚点转向高利润、高附加值的汽车后市场。再加上中国汽车保有量的不断提升、消费者对后市场接受度的提高,包括维修保养、二手车、汽车租赁、汽车金融、汽车保险为代表的汽车后市场服务将获得蓬勃发展,预计2020年将达到1.5万亿的规模。

售后服务对国内经销商集团的收入和利润贡献率,同成熟市场相比仍存在不小差距,因此增加在维修保养等传统售后服务的市场份额,并积极挖掘二手车、融资租赁等新兴利润增长点成为经销商集团应对当前市场变革的重要途径。更为关键的是,尽管作为主机厂渠道的经销商在技术和品牌上占据优势,但随着反垄断加剧、跨界参与者增多,未来4S店的主导地位将受到巨大冲击。

未来交通出行生态系统将被重构

汽车电子技术的进步和新生代消费者出行模式的转变正对汽车行业带去深层次影响。消费者对共享、按需出行服务的偏好就决定了汽车厂商的定位将从车辆生产和销售商向"交通出行服务商"、"智能交通运营商"和"车内服务供应商"等全方位的角色而演变;此外,车联网、自动驾驶技术的不断更迭还将对城市交通结构、出行效率,燃料消费、事故伤亡等方面产生重要影响。包括厂商、零部件企业和经销商在内的产业链上企业都将转变传统经营模式应对变化中的消费需求,并在新的交通出行生态系统中捕获和锁定价值。