文章

浅析附带权益的核算模式及影响

私募基金行业热点分享

在2014年9月的夏季达沃斯论坛上,李克强总理正式提出“大众创业、万众创新”的口号,同年中国基金业协会发布了《私募投资基金管理人登记和基金备案办法(试行)》,明确了私募股权基金登记备案要求。随着时间的推移,早期成立的私募股权基金大部分已经进入了退出期。

近年来,随着中国资本市场的深化改革,多层次资本市场的逐步建立,科创版正式开市,IPO市场迎来全面发展,提高了私募股权投资基金的项目退出速度。随着项目退出,投资收益的分配成为基金投资人关注的焦点。而“附带权益(Carried interest)”对不同类型的投资人的收益分配起到了决定性的作用。中国私募基金行业对附带权益的计算逻辑、会计处理和税务处理,目前尚无成熟统一的行业标准,实践中存在各种不同的处理方式,不利于基金投资人的利益保护,损害了普通合伙人与有限合伙人之间的信任。

针对此行业热点问题,日前德勤卢森堡办公室组织了一次线上研讨会,德勤中国投资管理团队("IMAA")结合多年私募行业的服务经验和德勤全球私募行业实践分享,在此对附带权益的核算问题展开讨论,希望给私募基金管理人及投资人带来启发。

一、什么是附带权益,为何如此重要

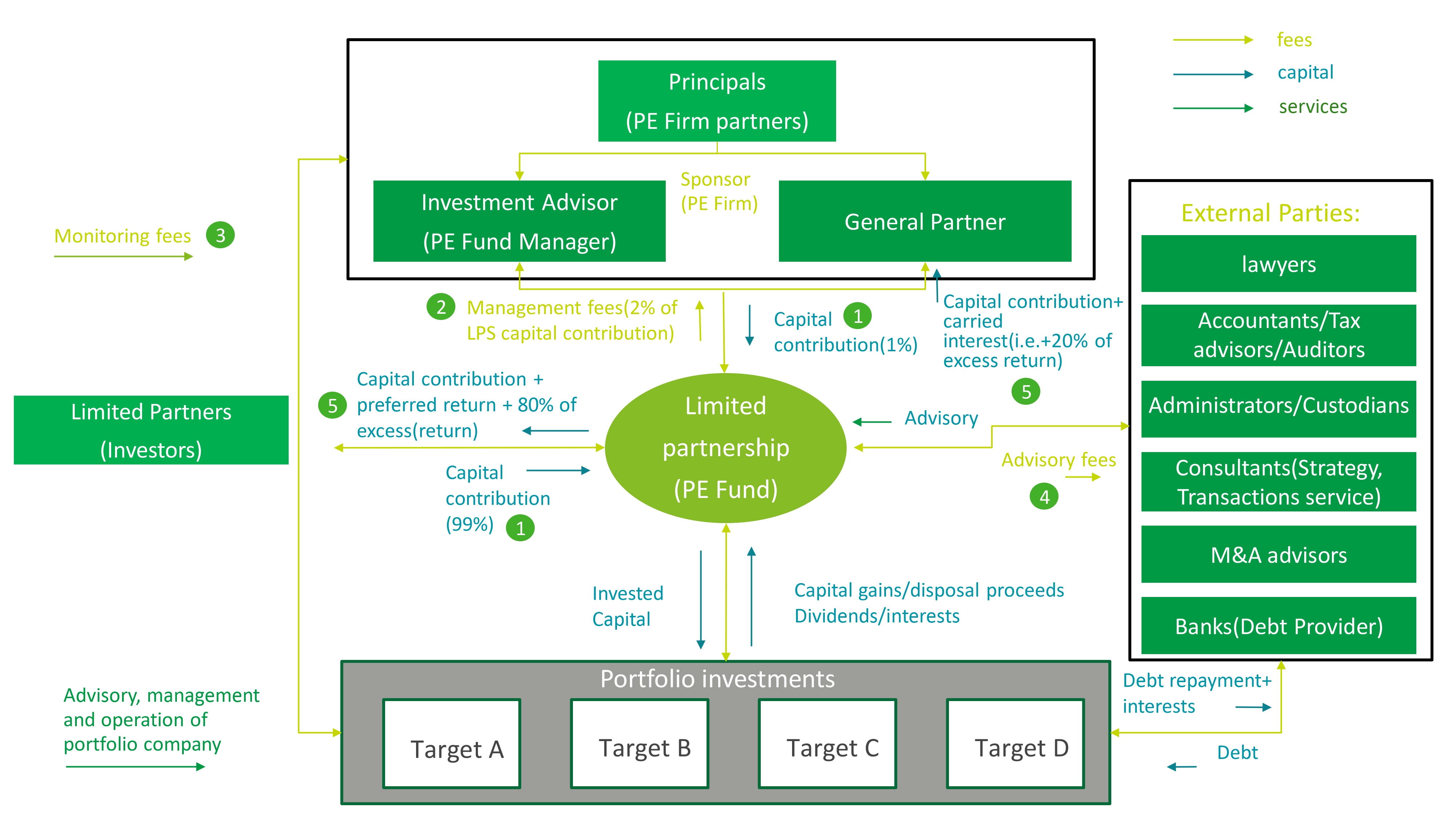

“附带权益”也称为“超额收益”或“业绩报酬”,是指风险投资基金普通合伙人从基金的投资利润中分得的部分,一般是在投资者收回全部本金出资后,按超额收益部分的20%计算。 如下结构图显示了私募股权投资基金的主要参与主体及运营模式,由于普通合伙人的出资比例较低,因此附带权益成为了普通合伙人的主要收益来源。

附带权益的计算通常采用瀑布式(Waterfall)计算模式,且涉及到回拨机制(Clawback),计算过程复杂,其计算的准确性直接关系到基金投资人的资本回报和普通合伙人及管理团队的收入水平。早期成立的私募股权基金,由于经验不足,不少基金合伙协议中的收益分配的约定并不明确,存在模棱两可的歧义条款,这就给附带权益的计算和会计处理带来了挑战。如果处理不当,有可能导致管理团队与基金投资人之间的争议甚至诉讼。

二、附带权益的常见核算模式

目前市场上对附带权益的核算存在多种方式,比较常见的有两种,分别是“服务模式(Service Model)”和“所有权模式(Ownership Model)”。由于两种核算模式对附带权益的性质认定不同,导致普通合伙人的收入确认及税收安排存在着不同的处理方式。核算模式的选择,将对基金从有限合伙协议签署日开始整个生命周期内的收益分配和税收安排起到决定性的作用。

三、中国附带权益的行业现状

我国的私募股权基金行业起步较晚,经过这些年的发展,虽然数量和规模达到了一定的高度,但是配套的制度建设亟待完善。2018年中国基金业协会发布了更新的《中国基金估值标准》,其中以案例汇编的形式提出了在基金层面将附带权益费用化,作为业绩报酬负债核算的案例实践,可以看出从监管角度,是推荐服务模式核算方式的。但该规定并非强制要求,而是作为私募基金估值的参考和借鉴。在实践中,一部分基金普通合伙人出于税收考虑,还是会选择按照所有权模型进行会计核算。

我国的私募基金税收法律制度建设同样落后于行业的发展速度,近年来虽然陆续出台了一些法规更新,但缺少顶层设计,不成体系,实操中各地方税务局口径无法统一。税收法规的更新也主要集中在个人投资人的纳税问题上,对于普通合伙人层面的税收处理,尚未出台专门的解释规定,地方税务部门无统一标准可参考执行。

2020年,中国香港政府出台了《有限合伙基金条例草案》,有意推动投资基金(包括私募基金及创投基金)在香港的发展。香港财政司司长陈茂波表示,香港政府计划为在香港营运的私募基金所分发的附带权益,在符合若干条件下,提供税务宽免,该条件一旦颁布,有望解决香港地区业界长期对附带权益征税的争议及担忧。

四、我们的建议

2020年底即将到来,部分进入退出期的基金将重新面临附带权益的计算以及未来基金清算问题。准确的附带权益计算能极大提高基金投资人对管理团队的信心,有效保障管理团队的劳动所得,激励管理团队为投资人提供更加优质的服务。有序的基金清算工作不仅能有效保护基金投资人和管理团队双方的利益,也能为管理团队未来的新基金募集打下良好的基础。

德勤IMAA团队在私募投资基金领域拥有多年的专业服务经验,已经为部分运营期限超10年的基金提供了全套的附带权益计算和基金清算服务。