文章

发布日期:2023年2月20日

在全面实行股票发行注册制主要制度规则和相关配套业务规则向社会公开征求意见后,2023年2月17日中国证券监督委员会(“中国证监会”或“证监会”)正式颁布了全面实行股票发行注册制制度规则,自公布之日起施行。证券交易所、全国股转公司、中国结算、中证金融、证券业协会配套制度规则也同步发布实施。

随着全面实行股票发行注册制制度规则发布实施,A股市场告别核准制,标志着注册制的制度安排基本定型,以及注册制推广到全市场和各类公开发行股票行为,在中国资本市场改革发展进程中具有里程碑意义。

德勤中国资本市场服务部希望通过以下对全面实行股票发行注册制主要制度规则的解读,为大家呈献主要规则制度的要点,助力各行各业的客户与合作伙伴,更好地了解相关制度规则的变化,从而把握全面实施注册制带来的机遇。

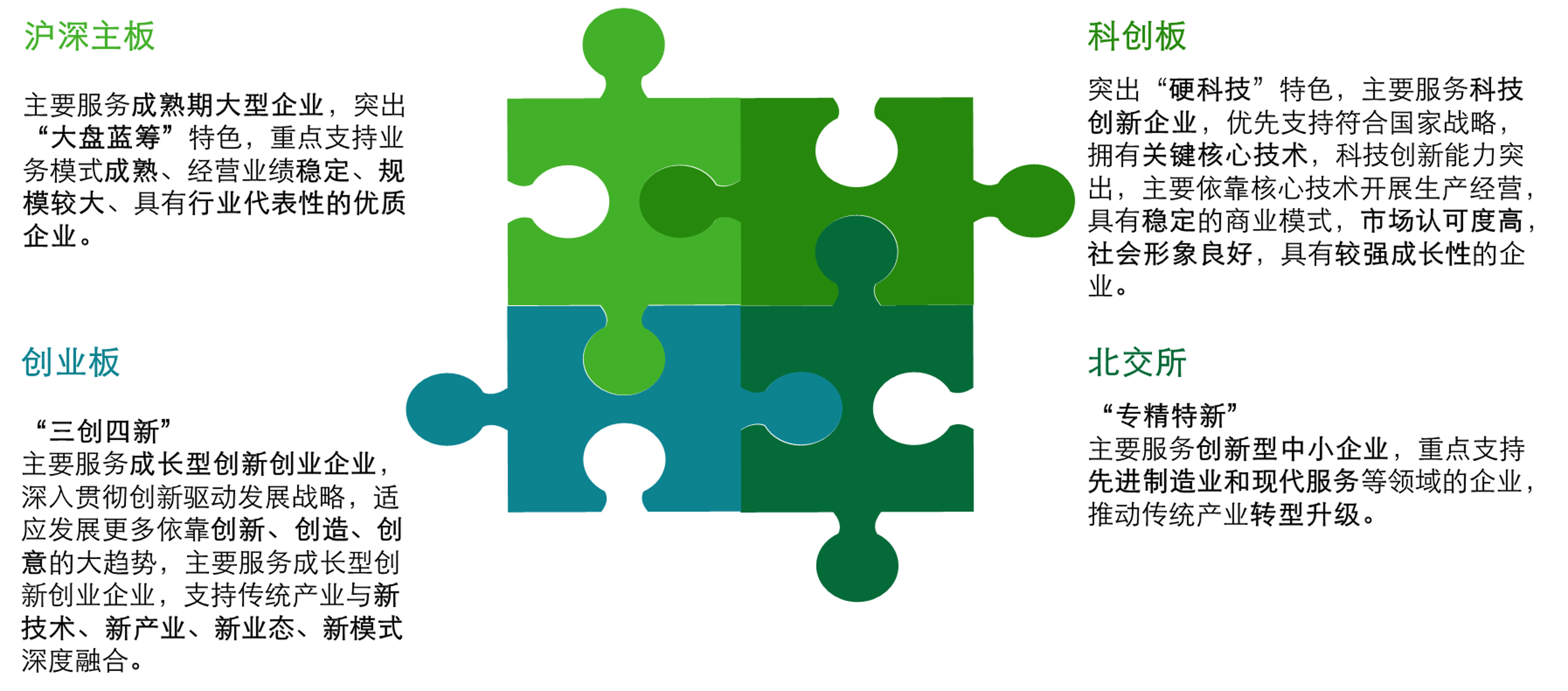

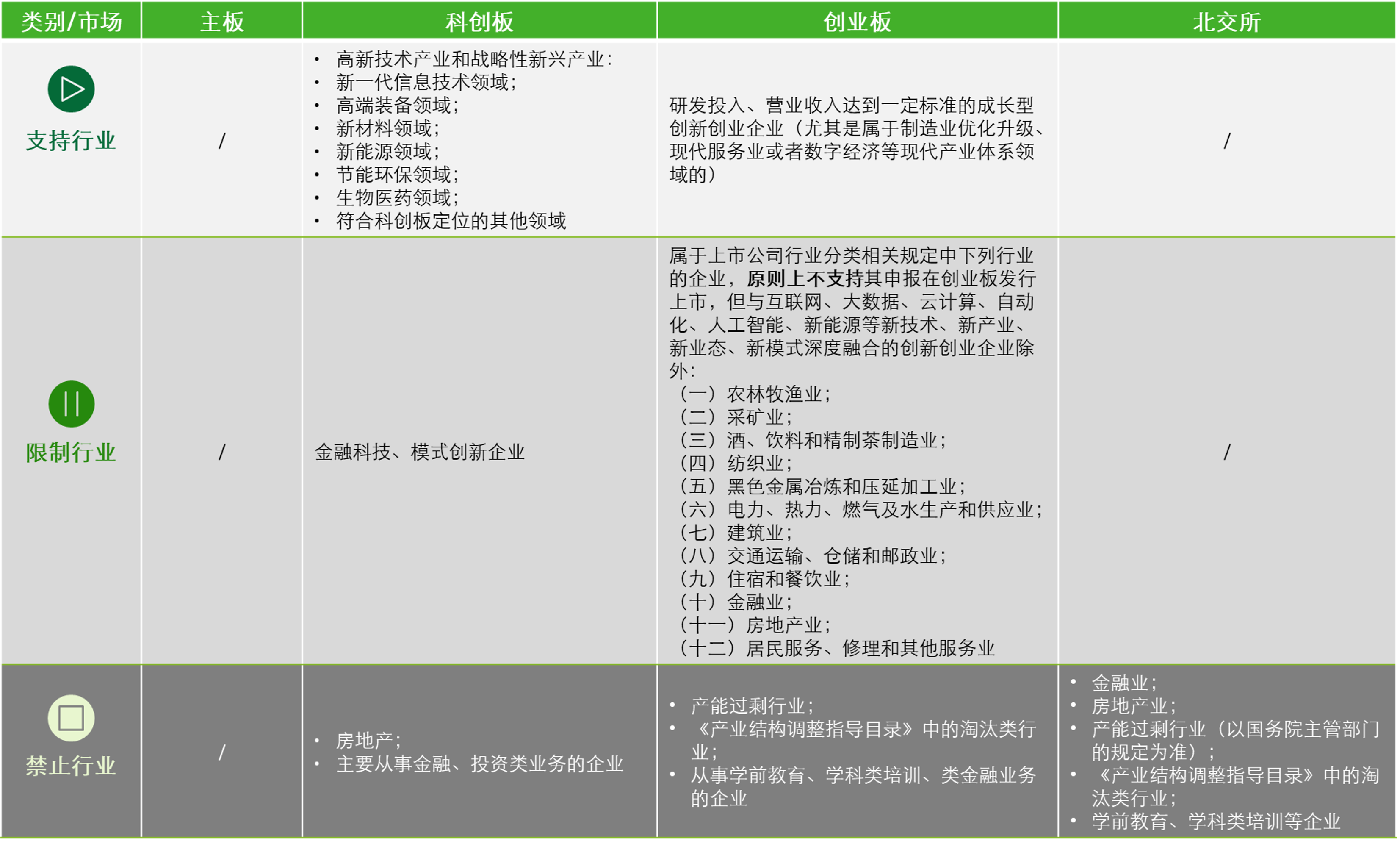

本次改革制定和修订的制度规则较多,层面不仅涉及沪深证券交易所主板(“沪深主板”或“主板”),还涉及新三板基础层和创新层,以及覆盖已实行注册制的上海科创板(“科创板”)、深圳创业板(“创业板”)和北京证券交易所(“北交所”),并针对之前试点注册制经验对相关制度规则做了全面梳理和系统完善,对试点阶段行之有效的做法进行优化和定型。

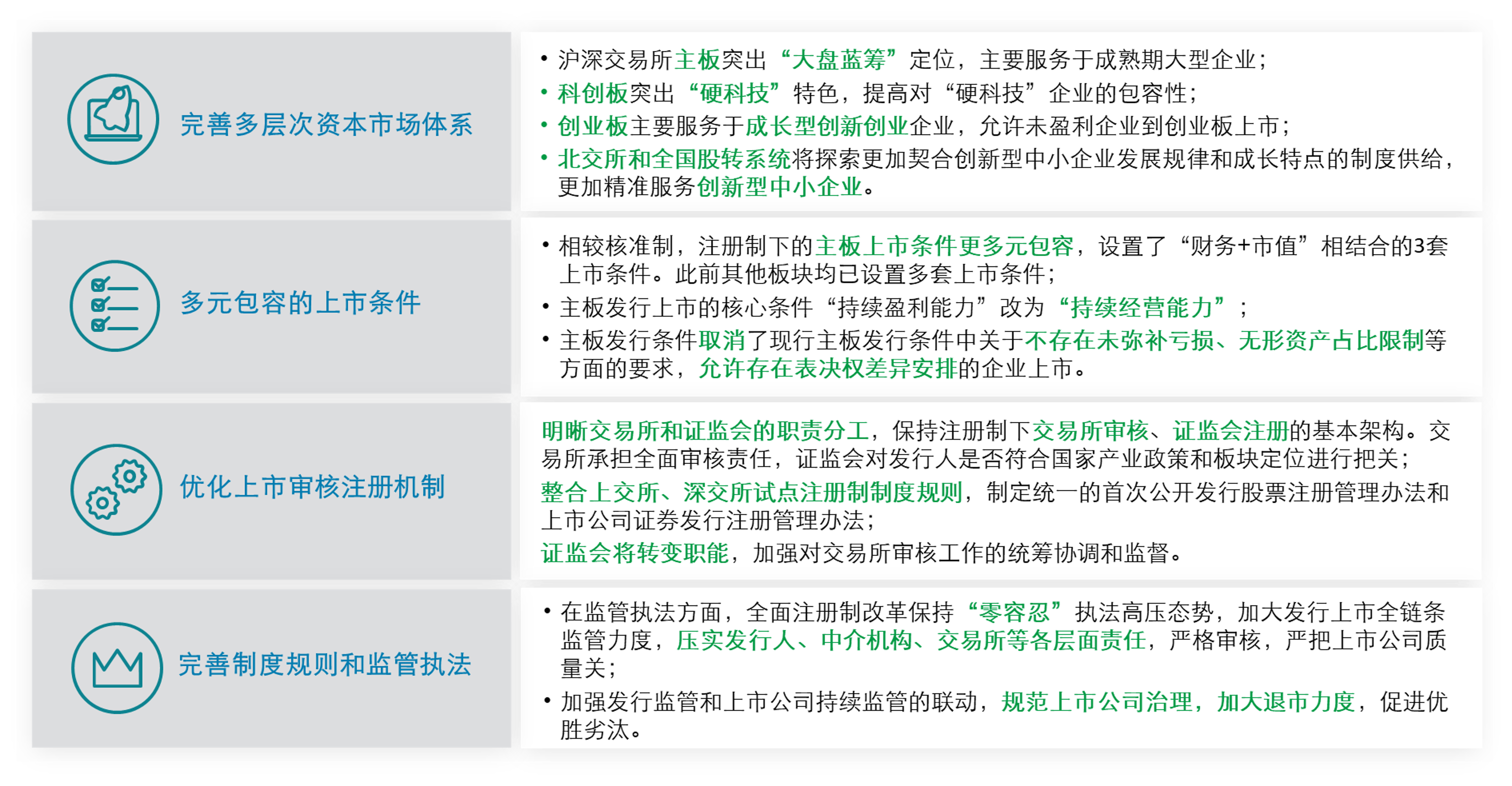

总括来说,这次改革完善了中国资本市场的多层次体系,进一步厘清每个市场的定位和所支持的行业及企业。坚持以信息披露为核心,将核准制下的发行条件尽可能转化为信息披露要求。

通过在主板增设“财务+市值”上市条件,令到主板上市条件变得更多元化,与其他如科创板所已设置的多套上市条件的市场看齐,各市场板块设置多元包容的上市条件。

整套注册机制继续保留“交易所审核、证监会注册”的架构,坚持证券交易所审核和证监会注册各有侧重、相互衔接的基本架构,进一步明晰证券交易所和证监会的职责分工,提高审核注册效率和可预期性。

在制度规则和监管执法方面,健全覆盖发行、上市、再融资、并购重组、退市、监管执法等各环节全流程的监督制约机制,在事前、事中、事后的全程采取“放”与加大“管”的力度、严格审核、严把上市公司质量、规范上市公司治理,及“零容忍”的执法态度。

这次改革涵盖沪深主板市场的上市审核、发行承销、持续监管、交易等多方面的工作,并统一了各市场板块注册制安排,将两个主板、科创板、创业板、北交所的市场定位清晰呈现,有利于实体经济中不同发展阶段、规模、行业的优质企业更好地选择发行上市板块。

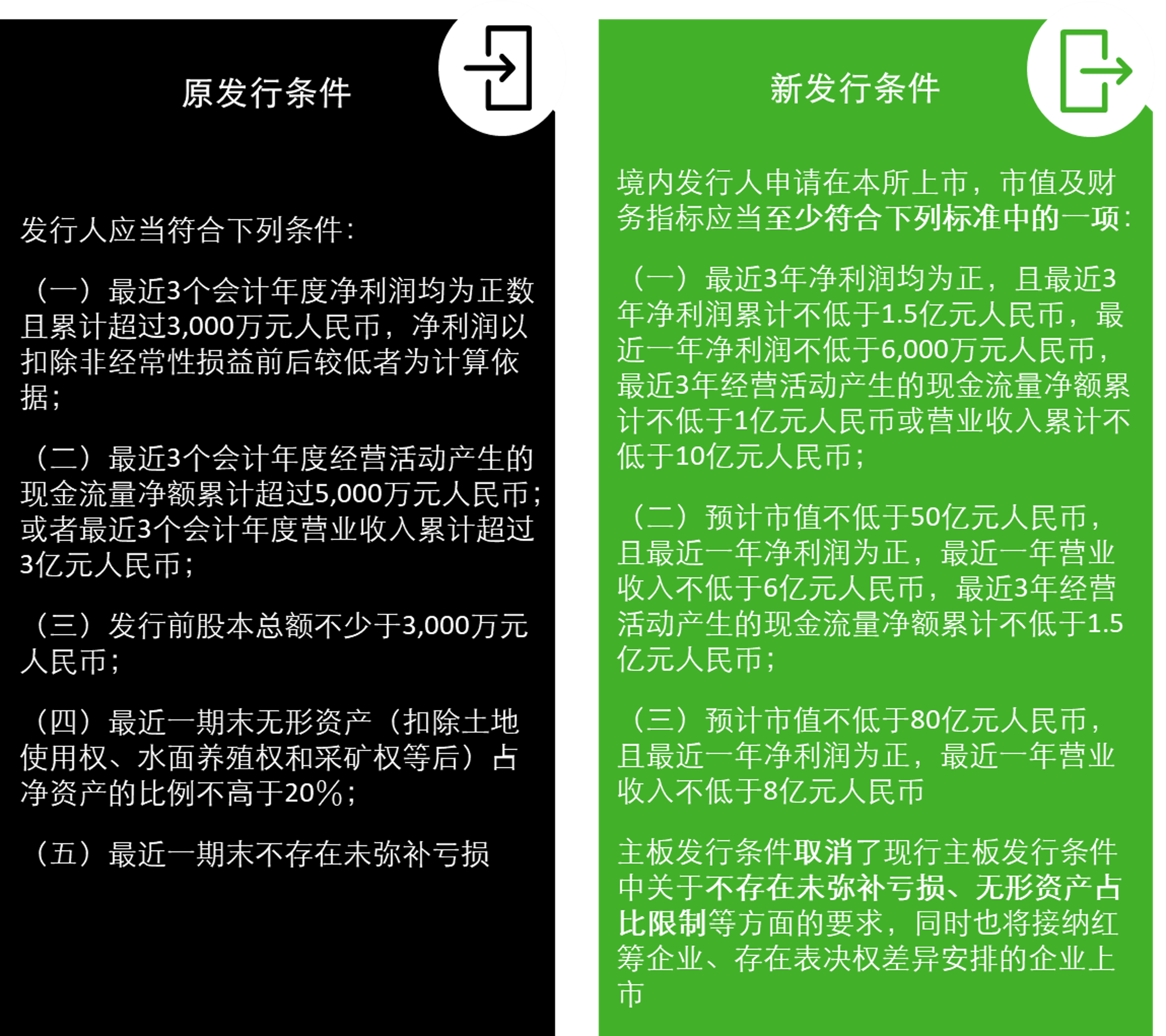

相较核准制,注册制下的主板上市条件更多元包容:

- 设置了“财务+市值”相结合的上市条件,突出“大盘蓝筹”定位,财务指标上要求了更高的营业收入、净利润和现金流等条件,与其他板块拉开差距;

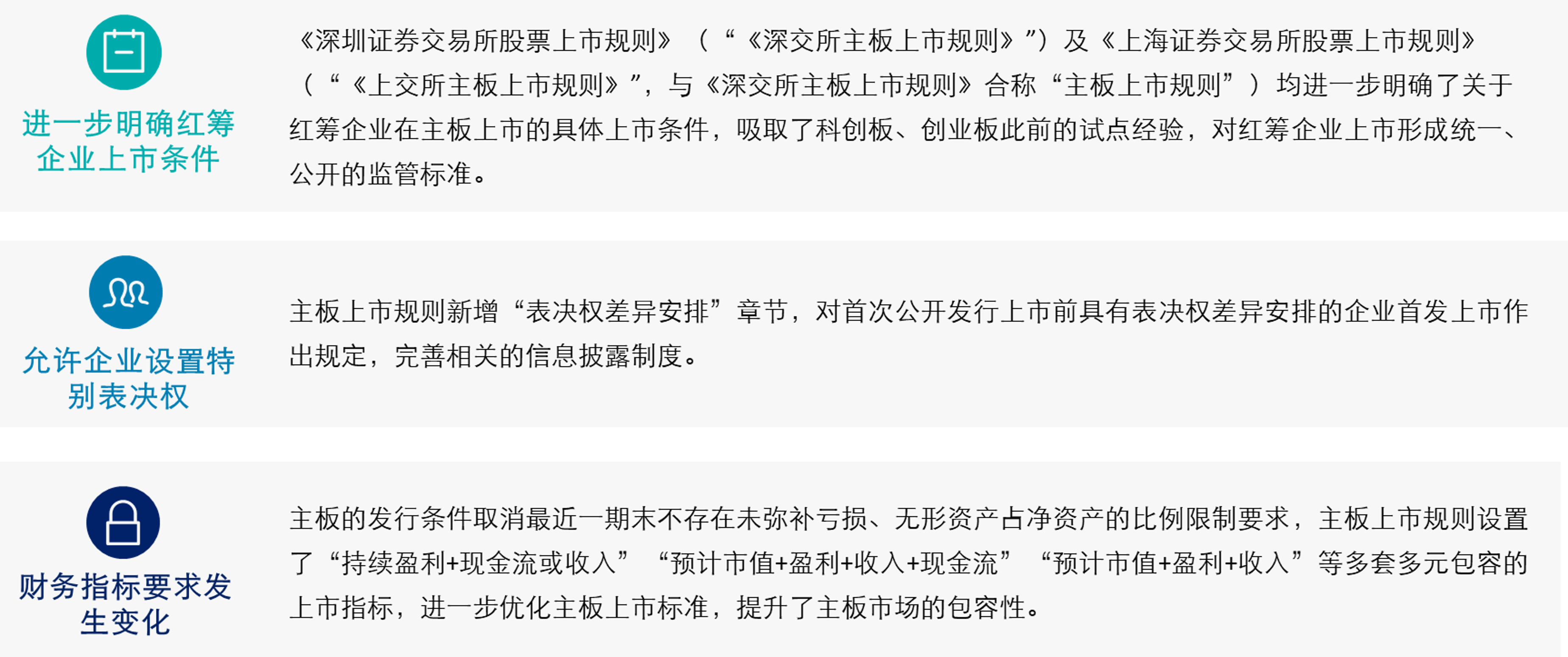

- 取消不存在未弥补亏损的条件,为已经在市场站稳脚跟但尚未弥补完亏损的企业打开了上市的大门;

- 创新型企业普遍存在大额的专利技术等无形资产,新的发行条件尊重经济实践选择和发展规律,响应市场需求,取消无形资产占比限制,充分体现了A股注册制改革的制度红利。

全面推行注册制之后,主板上市三套标准均要求最近一年净利润为正,有别于科创板、创业板和北交所,进一步突出主板以“大盘蓝筹”企业为服务对象的定位。

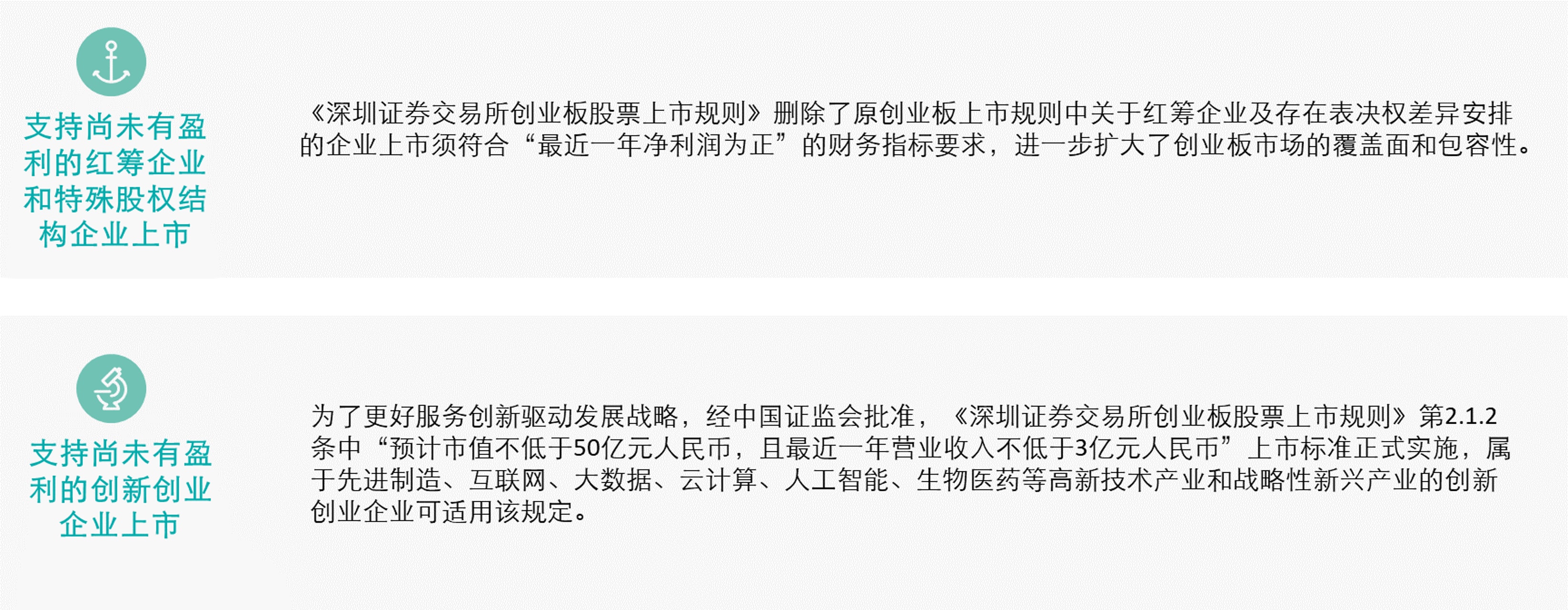

在经过多轮改革之后,目前中国资本市场各板块均允许企业设置表决权差异安排。除北交所外,其余板块均允许红筹企业申请首次公开发行股票或者存托凭证并上市。这次全面推进和优化注册制也令到沪深主板也可以接纳拥有两种架构的企业上市,这对这些企业来说无疑是为喜讯。

有表决权差异安排、已在境外上市的红筹企业和未在境外上市的红筹企业除了要满足相关板块的上市条件以外,还须符合以下的上市条件:

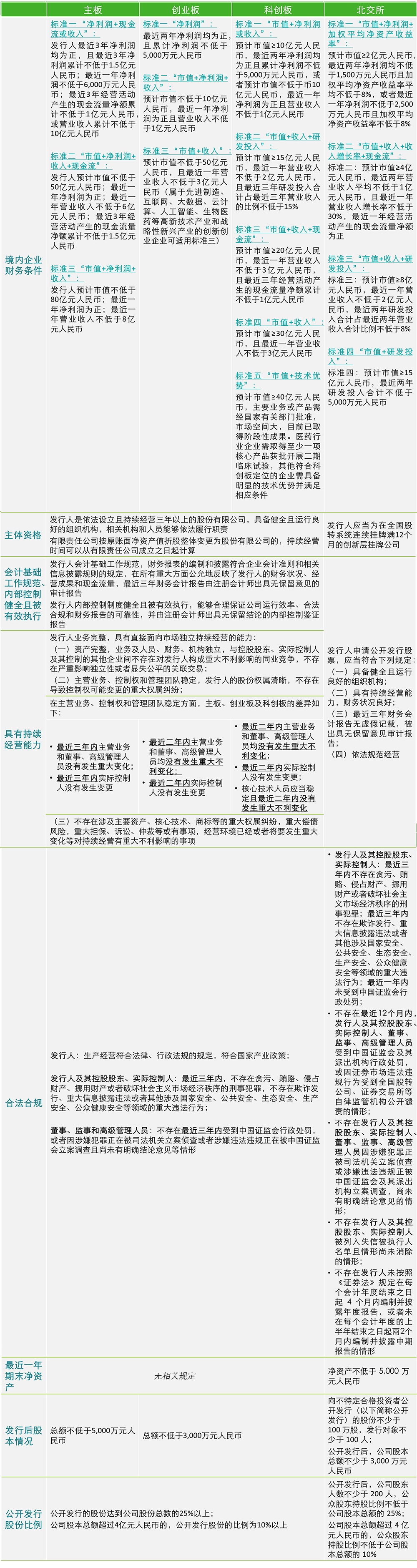

若需要对比全面实行注册制下各市场的主要发行上市条件,可见于以下的表格:

德勤中国资本市场服务部将一如既往的以高质量的水准,致力于为企业提供专业服务,协助更多客户稳占先机,共享资本市场改革的红利。

如您需要任何有关上市的咨询或意见,欢迎联系德勤中国资本市场服务部的上市业务团队: