文章

Smart Lease:开启PRC租赁新未来

A君:听说没有,我国的《企业会计准则第21号—租赁》已经开始印发!

B君:什么?!我国的租赁准则,要迎来全面修订了?

什么时候开始实施准则转换?我们应该怎么做呀?

C君:会给企业带来什么样的影响,与之前的IFRS16有什么区别?

D君:。。。。。。

IFRS16的改革正热火朝天的同时,于2018年12月7日,财政部发布“关于修订印发《企业会计准则第21号—租赁》的通知”,标志着我国租赁准则转换的列车也已蓄势待发。

在境内外同时上市的企业,以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起实施;其他执行企业会计准则的企业,自2021年1月1日起实施。

你,是否做好了准备?

《企业会计准则第21号—租赁》概况

以往,承租人的经营租赁,并未在表内以资产负债的形式体现,而是直接采取费用化的处理手段,这使得企业并未完全反映出所运用的财务杠杆,财务报表使用者多数只能从附注中了解相关租赁的信息。为了解决当前的这一问题,也为了使得中国会计准则与国际准则更加紧密接轨,我国财政部修订并印发了《企业会计准则第21号—租赁》,并不在执行财政部于2006年2月15日印发的《财政部关于印发<企业会计准则第1号——存货>等38项具体准则的通知》(财会〔2006〕3号)中的《企业会计准则第21号——租赁》,以及于2006年10月30日印发的《财政部关于印发<企业会计准则——应用指南>的通知》(财会〔2006〕18号)中的《〈企业会计准则第21号——租赁〉应用指南》。

满足条件的部分企业,将于2019年1月1日起实施该准则;其他执行企业会计准则的企业,将于2021年1月1日起实施。租赁准则的修订,意味着企业将迎来巨大的改变,无论是从租赁判定、流程架构,还是从会计核算、报表披露等方面,都将面临全新变动。大量的挑战,表明企业应开始思考准则的转换实施宜早不宜迟,这并不是一蹴而就的事情。

《企业会计准则第21号—租赁》主要影响

此次租赁准则的修订,主要体现在以下几个方面:

《企业会计准则第21号—租赁》VS 《IFRS16》

中国的新租赁准则,与国际准则IFRS16,存在诸多的异同点,主要体现在以下方面:

《企业会计准则第21号—租赁》解决方案

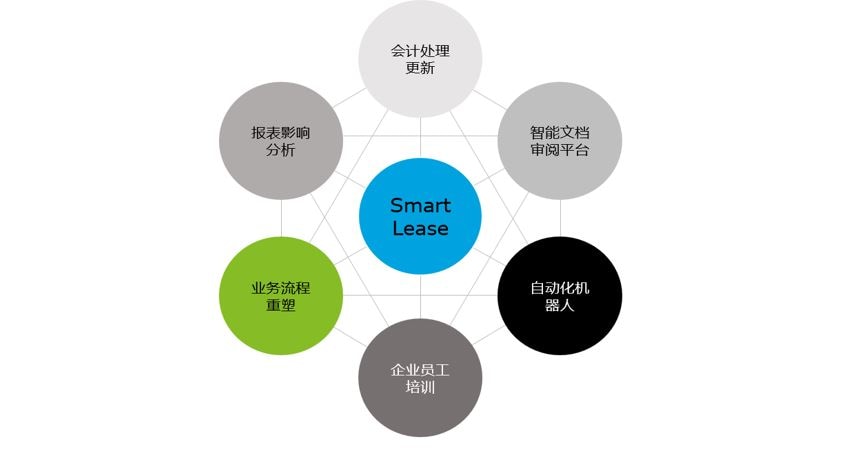

德勤Smart Lease,从Smart IFRS16的全面升级,不仅提供了IFRS16全面解决方案,同时进一步拓展至我国《企业会计准则第21号—租赁》,覆盖银行、互联网、电信等多个行业,在提供一体化解决方案的同时,展示不同租赁准则间的差异,为客户准确实施准则转换,打下强有力的基础。

更多精彩,敬请关注后续即将发布的Smart Lease系列,让德勤带您开启一场奇妙的数字化旅行,探索租赁的奇妙。

德勤Smart Lease全面解决方案团队:“利用我们的专业知识和数字化能力来全方位满足客户的需求,助其应对复杂的全新挑战。”

我们的目标是通过完善的一站式服务,从会计核算、业务流程和内控、及系统实施和集成等方面全方位助力客户应对新准则实施。

在这个全新的时代,我们未雨绸缪,稳占先机,期待与您分享更多的德勤观点。