文章

未来汽车行业价值链

2025年零部件市场展望

在上篇《未来汽车行业价值链-展望2025年以后》中,我们勾勒出了2025年汽车行业价值链的大致轮廓。这份报告我们进一步深入价值链,阐述对零部件市场的影响。本报告重点关注零部件市场规模的发展、潜在趋势以及对决策者的影响,为汽车行业决策者提供极具价值的支持,助力其在充满不确定性的时代获取成功。

核心观点/主要成果

- 汽车生态圈颠覆性变革,零部件供应商被迫转型:客户对新颖且成本高昂的功能的要求不断提升,却不愿意额外支付费用;监管机构依法严格要求行业遵守环境和安全准则;财大气粗的科技企业也不断加移动出行业务模式的投入,威胁传统整车企业的主导地位。

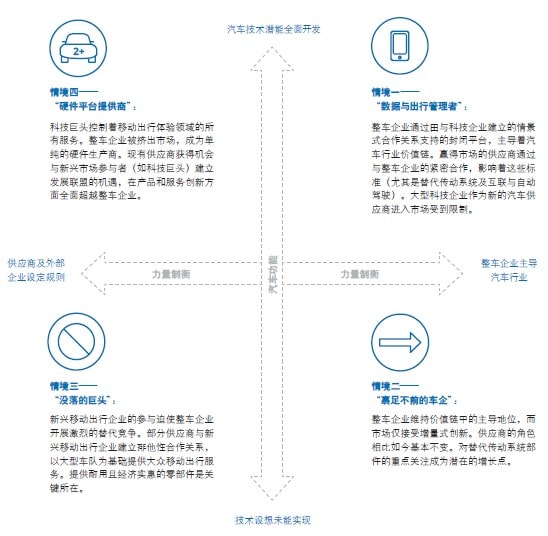

- 基于汽车价值链上已知的重要趋势与助推因素,我们梳理了以汽车零部件供应商为中心的2025年汽车行业价值链的四个情境(图一):

图一:2025年以供应商为中心的汽车行业价值链的四个情境

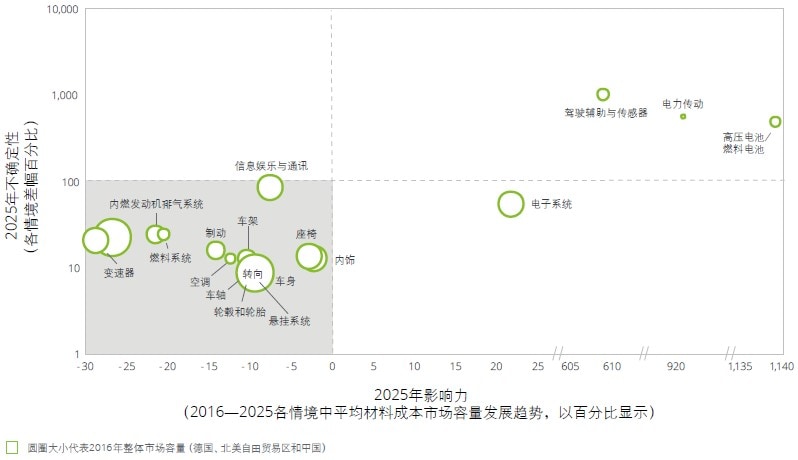

- 汽车行业将迎来指数型增长,尤其在电力驱动技术、高级驾驶辅助技术以及高压电池领域。而所有情境中,传统部件组,例如内燃机、变速器、悬挂系统、燃料和排气系统等,都将面临发展停滞或疲软。

图2:2016-2025各情境下材料成本量发展趋势的影响和不确定性对比

- 汽车零部件行业亟需转型。零部件企业在绘制转型蓝图时,应综合利用市场需求预测模型结果,全面分析以下六个战略性行动领域:

- 产品组合转变:调整产品组合以应对零部件组的需求增长

- 合作及平台策略:借助合作加速开发进程,分担风险

- 整合及规模化策略:整合亏损零部件组产能,寻求规模经济

- 选址策略复核:根据未来市场趋势和客户需求,重新规划生产区域

- 数字化推动成本领先优势:建立综合性数字化供应链,进一步优化成本

- 满足未来业务需求的人才 :建立前瞻性人才模式,应对不断变化的需求

每个企业都应立足于自身情况和所处环境对材料成本预测和远景情境进行评估。高度不确定性因素迫使供应商在各自的转型之路上采取坚定而灵活的策略以应对短期变化。持续关注市场动向和预期情境的迹象利于供应商积极塑造未来,使其在2025年及更远未来的汽车行业供应链中发挥重要作用。