视角

德勤私人客户服务:个税扣除有规可依,公益捐赠新年迎利好

2020新年伊始,财政部、国家税务总局公布2019年第99号公告,对新个人所得税法实施后,公益慈善事业捐赠的个人所得税税前扣除作出详细规定。99号公告追溯自2019年1月1日起施行,该公告的发布使得公益捐赠的个税扣除有规可依,亦是政府对热心公益慈善事业的纳税人的一份“新年礼”,对进一步推动我国慈善事业健康有序发展将起到积极作用。本期评论将解读99号公告的主要内容及其影响。

法规背景

允许纳税人就公益慈善捐赠支出进行税前扣除是国际通行的做法,对发展慈善事业,弘扬慈善文化有着重要的意义,相关的原则性规定也已纳入慈善法、个人所得税法的条款。其中,2019年起实施的个人所得税法规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过应纳税所得额30%的部分,可以从其应纳税所得额中扣除;除此以外,对于由国务院特别规定的公益慈善事业捐赠项目,可以实行全额税前扣除,不受前述30%的限制。

此次发布的99号公告在上述规定的基础上,就公益捐赠的扣除条件、支出金额、扣除金额和方式、资料留存等作出具体规定。

公告摘要

1. 哪些公益捐赠可以税前扣除?

可以在个人所得税前扣除的公益捐赠,一般是指个人通过境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠。

上述“公益性社会组织”,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。实践中,取得公益性捐赠税前扣除资格的相关组织名单由税务机关等政府部门公示,纳税人可通过相关网站(如“慈善中国”网站)对慈善组织是否具备上述资格进行查询。

2. 如何确定公益捐赠支出金额?

个人的公益捐赠支出金额分三种情形确定:

- 捐赠货币资金的,按照实际捐赠金额确定;

- 捐赠股权、房产的,按照个人持有股权、房产的财产原值确定;

- 捐赠除股权、房产以外的其他非货币性资产的,按照非货币性资产的市场价格确定。

对于捐赠非货币性资产如何确定捐赠支出额,此前业界有诸多讨论;尤其对于是否需要将此类捐赠视为先按公允价值转让非货币性资产,再确认捐赠支出的处理存有争议。这一处理并未在99号公告中得到确认。同时,公告将捐赠非货币性资产分为两种情形,其中捐赠股权、房产的,捐赠支出按财产原值确定,这将免除股权、房产在捐赠环节出于税务目的的价值评估需求,或有助于简化股权、房产的捐赠手续。

3. 如何确定公益捐赠税前扣除金额?

除国务院规定的全额扣除项目以外,一般情形下个人的公益捐赠支出税前扣除以应纳税所得额的30%为限额。

由于新的个人所得税法实施综合与分类相结合的税制,因此公益捐赠支出从哪一项应税所得额中扣除对于纳税人实际享受的扣除额具有重要的影响。为了确保纳税人的公益捐赠支出能够获得充分的扣除,99号公告改变了以往公益捐赠支出不得跨所得项目扣除的做法,而采取较为灵活的处理,其中:

- 居民个人可以选择在捐赠当年综合所得、当年经营所得、当月分类所得1中扣除,当期一个所得项目中扣除不完的可以按规定在其他所得项目中继续扣除,在不同所得中扣除的公益捐赠支出的顺序也可由纳税人自行决定;

- 非居民个人在支出发生当月的非经营所得中扣除不完的公益捐赠支出,可以在经营所得中继续扣除。

另外,对于个人同时发生可全额扣除和限额扣除的公益捐赠支出,个人可自行选择扣除次序。

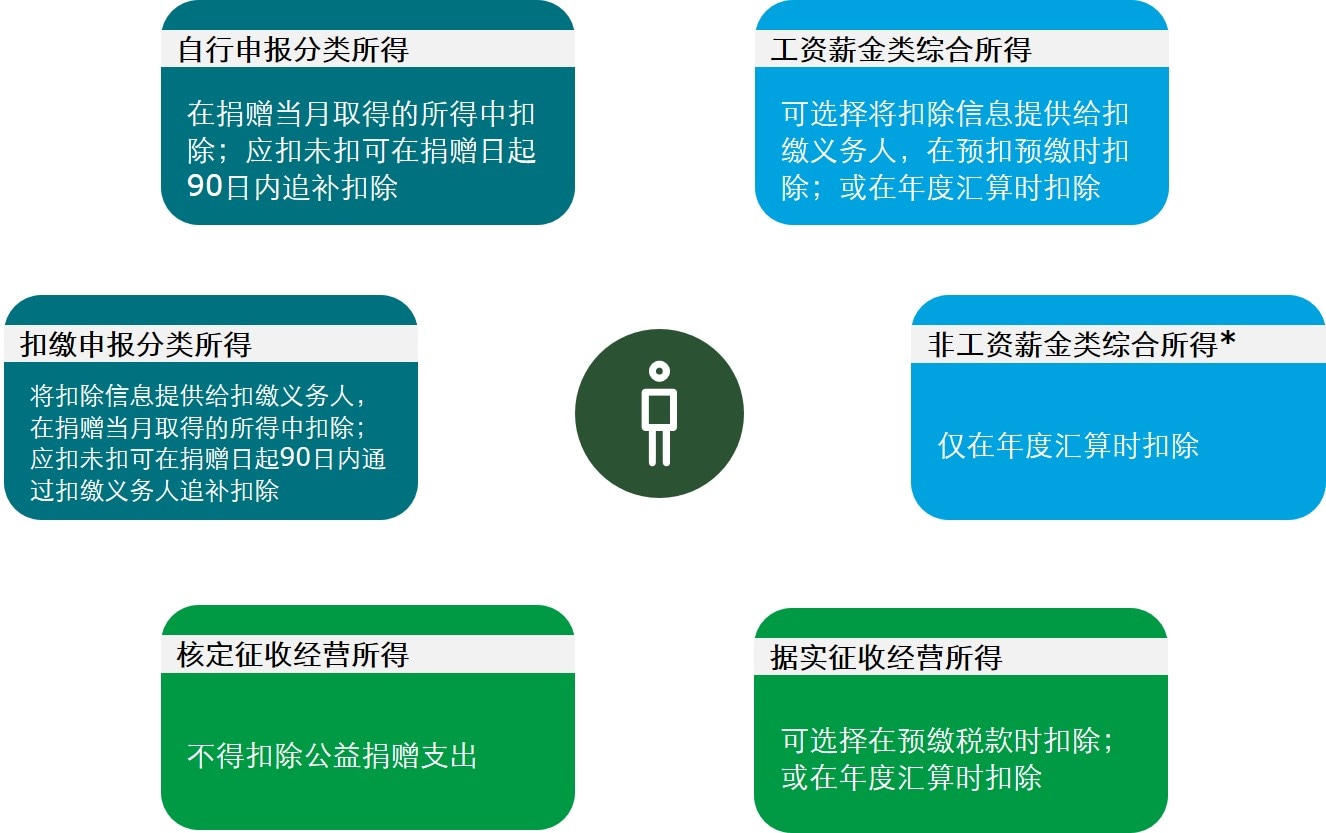

4. 公益捐赠税前扣除应在哪个环节办理?

区分不同类型的纳税人和所得项目,公告对公益捐赠支出的税前扣除时点规定如下:

居民个人

*非工资薪金类综合所得包括劳务报酬、稿酬、特许权使用费所得。

非居民个人

5. 纳税人应取得、提供并保留哪些文件资料?

为确保符合条件的公益捐赠支出顺利扣除,个人应遵守以下有关文件资料的规定:

- 个人进行捐赠时,应及时向受赠方索取捐赠票据;

- 个人通过扣缴义务人享受公益捐赠扣除政策的,应向扣缴义务人提供捐赠票据复印件,其中捐赠股权、房产的还应出示财产原值证明;未及时取得捐赠票据的,可暂时提供公益捐赠银行支付凭证复印件,捐赠日起90日内再补充提供捐赠票据复印件;

- 个人自行办理公益捐赠扣除的,应当在申报时填报相关的扣除明细表;

- 个人应留存捐赠票据,期限为五年。

6. 2019年发生的公益捐赠支出,是否可在2019年的有关分类所得中作追补扣除?

考虑到99号公告追溯自2019年1月1日起施行,因此2019年发生的公益捐赠支出除可依法在2019年的综合所得和经营所得中获得扣除以外,对于符合公告规定可在2019年有关的分类所得中扣除但未扣除的,可以在2020年1月31日前通过扣缴义务人提出追补扣除申请。

德勤观察和建议

对公益捐赠者给予税收政策上的扣除优惠,是各国税收制度的通行规定,有利于发挥税收激励在慈善捐赠中的作用,促进纳税公平。99号公告的发布为落实个人所得税法有关公益捐赠支出税前扣除政策提供了细化的指引,对于完善我国慈善税收优惠体系,鼓励纳税人积极投身慈善公益事业,推进社会和谐发展有着相当积极的意义。

中国企业家的慈善捐赠正伴随着中国经济的发展而快速成长。慈善捐赠是企业家兑现社会责任的体现,同时,它也是家族企业进行精神财富传承的载体之一。对于发生大额公益捐赠支出的高净值人士而言,居民身份、用于扣除的所得项目、扣除次序、扣除时点等方面的不同组合将带来不同的税务影响。慈善捐赠方式亦是多种模式,个人直接捐赠、成立慈善基金会及慈善信托等。高净值人士在进行慈善捐赠的同时也应关注不同慈善捐赠方式的纳税影响,从而优化财富分配的结构。因此,高净值人士应根据自身各项所得的获取时间和金额、捐赠支出时间和金额、适用税率、捐赠方式等情况,作出合理安排和选择,以充分享受有关的税前扣除待遇。

另外,对于以股权、房产或其他非现金形式进行的捐赠,99号公告明确以原始成本或市场价格确定捐赠的价值,为非货币性资产捐赠提供便利,对于个人创建慈善基金会、慈善信托或公益性慈善机构的跨越发展也必将起到积极的推动作用。

注:

1. “分类所得”包括财产租赁所得、财产转让所得、利息股息红利所得、偶然所得,一般按月或按次计税;居民个人取得的全年一次性奖金、股权激励等所得,且按规定采取不并入综合所得而单独计税方式处理的,公益捐赠支出扣除比照“分类所得”处理,为便于行文,此处一并将其称为“分类所得”。