文章

2021年一季度银行业监管处罚洞察

前情回顾:

在上一期《强监管时代的“警报器”:德勤发布金融监管处罚智能分析D.FINE》一文中,我们向大家正式推出了D.FINE,从金融行业合规风险管理发展的技术应用趋势、合规及审计从业人员的痛点现状等维度出发向各位介绍了D.FINE的基本定位和价值所在。D.FINE基于德勤数字化理念、分析技术和多年金融行业深耕的专业积淀,将更加精准地帮助金融机构主动识别相关风险,并差异化地剖析每项监管处罚、案件或事件背后深层次的诱因。同时,德勤以风险咨询团队为依托,帮助各位在识别和发现问题的同时,提出切实可行的解决方案和良好实践。

从本期开始,我们将定期为各位呈现最新的监管处罚趋势,并深度分析和提出专业化的应对建议。本期,我们结合2021年第一季度银保监会对银行业金融的处罚信息,抽丝剥茧,聊聊这一季度监管处罚那些事儿。

2021年一季度银行业罚单数量及金额统计

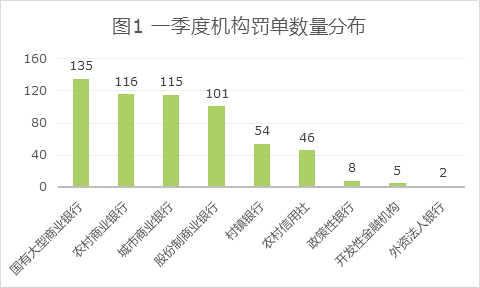

- 整体上看,2021年的第一个季度,银保监会和各地银保监局对银行业金融机构共开出850张罚单,处罚金额累计约4.82亿元人民币,处罚个人235人次,其中一季度公示中419条处罚信息为监管机构2021年新增发现的,同时还包括对2020年度的430条罚单和2018年度的1条罚单在一季度首次披露。

- 从被罚机构类型上看,一季度银保监会和各地银保监局针对机构开出582张罚单,罚没金额3.74亿元人民币。

以下四类银行机构共计罚单467张,占所有机构罚单的80.24%;罚金2.91亿元人民币,占所有机构罚金的77.7%。- 国有大型银行(罚单135张,罚金15700万元人民币)

- 股份制商业银行(罚单101张,罚金4700万元人民币)

- 农村商业银行(罚单116张,罚4100万元人民币元)

- 城市商业银行(罚单115张,罚金4500万元人民币)

全部机构罚单中,我们注意到上市银行(A股或H股)共开具279张机构罚单,罚单数量占机构处罚总量约47.94%;涉及罚没金额约2.2亿元人民币,占所有机构罚金的58.78%。

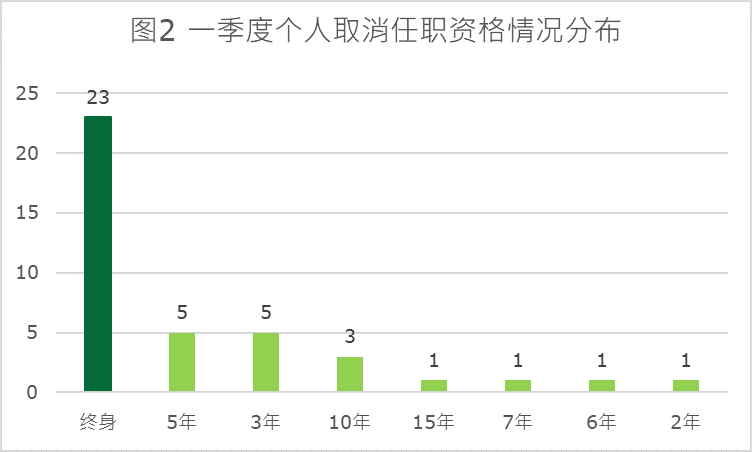

- 从个人被问责的角度看,一季度监管处罚涉及禁止从事银行业工作年限或取消高管任职资格年限、警告和罚款等。

其中,9人被不同程度取消高管任职资格,23人被监管处以禁止终身从事银行业工作处罚,禁止从事银行业工作年限10年的有3人次,5年的有5人次。个人收到处罚较多的原因主要涉及违规放贷、运营管理和分支机构管理等。

德勤观点:监管机构对责任的追究越来越严格,也越来越下沉,问责层级不再局限于管理者,透过以往的处罚我们注意到,负有直接责任的业务人员也在处罚范围内。

这些地区罚单多又重

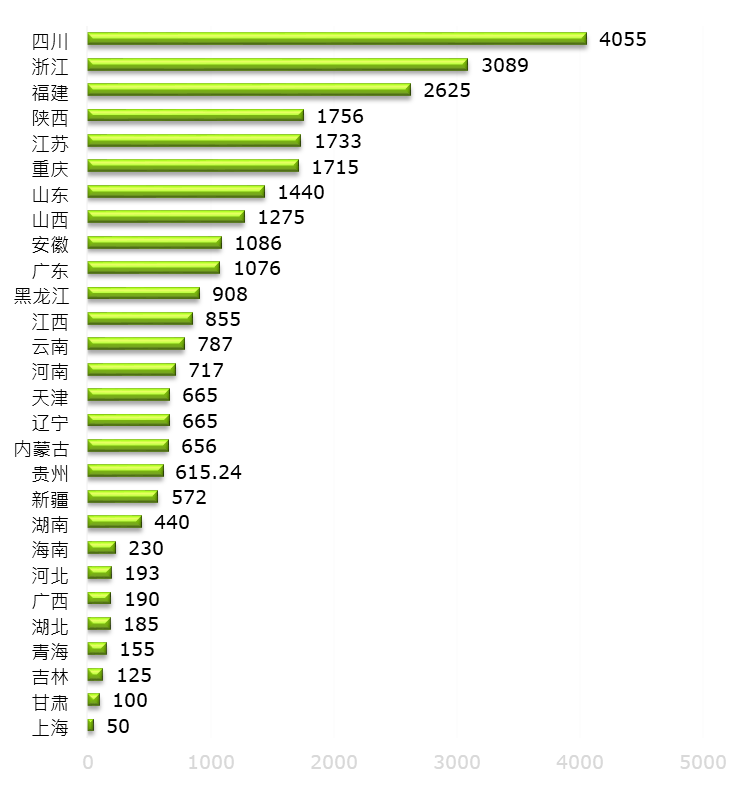

从罚单数量上来看,一季度有五个省份的罚单数量超过50张,包括陕西省、江苏省、安徽省、浙江省和黑龙江省。

- 陕西省共开具银行罚单82张,罚没金额为1756万元人民币;

- 江苏省共开具罚单67张,罚金1733万元人民币;

- 安徽省共开具罚单62张,罚金1086万元人民币;

- 浙江省共开具罚单54张,涉及罚金3089万元人民币;

- 黑龙江省开具罚单51张,涉及罚金900万元人民币。

从罚没金额上来看,除北京外(机构总部处罚不作为对比参照)一季度罚没金额排名前列的省份包括四川省、浙江省和福建省等。其中,季度罚没金额超过1,500万人民币的有6个省市,包括四川省、浙江省、福建省、陕西省、江苏省和重庆市。该六个省市罚金合计为1.497亿元人民币,罚金约占全国的31.05%。其中,四川省和浙江罚没金额总计均超过三千万元人民币,排名前两位,约占全国的14.81%。

D.FINE解析合规风险分布

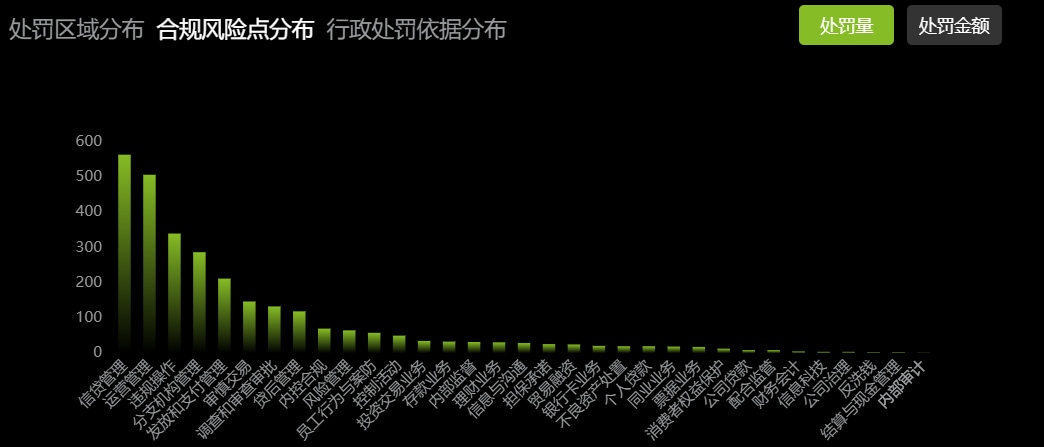

通过对一季度监管处罚信息分析,结合D.FINE合规风险分析分布图,我们注意到信贷类业务依然是监管处罚的首要事由,而第二大风险领域是运营管理;另外,违规操作、分支机构管理、发放和支付管理等合规风险点也是监管的重点检查领域。

划重点:这些案由不能忽视

我们对一季度罚金超过200万元人民币的共计14张大额银行业罚单进行分析,这14起处罚案例涉及罚金人民币2.767亿元,涉及重点业务领域也较广。其中,处罚事由出现次数超过3次的领域包括信贷管理、运营管理、发放和支付管理、调查和审查审批、投资交易业务、理财业务、同业业务和信息与沟通等。

重点业务领域 |

主要案由 |

信贷管理 |

|

投资交易业务 |

|

理财业务 |

|

同业业务 |

|

合规风险提示

1. 关注公司治理层面风险

随着监管机构对银行业金融机构的监督和检查的逐渐深入,我们注意到监管趋势逐步向指导金融机构进一步完善公司治理体系架构的导向发展。各地区城市商业银行、农村商业银行及村镇银行等属地因素较高的机构,需高度关注公司治理体系的规范化管理。

自2019年11月银保监会发布《银行保险机构公司治理监管评估办法(试行)》(简称:办法)之后,为推进工作落实,银保监会又于2020年8月向各地银保监据发布《健全银行业保险业公司治理三年行动方案(2020—2022年)》(简称:方案),要求银行业金融机构加强公司治理并实施评估,同时要求各地银保监局加强监督。自2021年的第四季度,办法和方案发布均满一年。我们建议,银行业金融机构应尽快通过内部或外部机构实施全面的公司治理评估工作,独立客观地识别和发现潜在的治理问题。

关注重点:

- 股东行为(厘清股东关系,防范大股东凌驾风险);

- 董监高履职(保障董事履职环境、关注监事会作用发挥、防止高管履职越位);

- 关联方交易管理;

- 股权管理。

2. 关注数据治理工作及监管报送相关风险

自2020年5月监管机构对几家国有大型银行出具基于监管相关报送EAST数据的罚单后,数据层面的标准、质量、口径等问题被高度关注,银行业金融机构的数据治理工作也逐步深入。刚刚过去的一季度罚单中也出现了针对监管标准化数据(EAST)系统数据质量控制不到位相关问题的处罚。我们提示,各家银行业金融机构应关注涉及到反洗钱(客户身份要素信息)和1104报表中业务口径与EAST数据的一致性方面相关问题的识别。

关注重点:

- 客户信息完整性(个人客户9要素、法人客户12要素的完整性);

- 业务数据完整性(分户账账户数据、理财产品数据、贷款核销业务数据、资金交易数据等);

- 加强数据标准建设、数据质量闭环管理建设、数据文化培养和数据绩效考核体系建设等。