文章

第四张报表:手机银行用户行为洞察

近年来,随着移动通讯技术的飞速发展,银行业务逐步从传统的柜面业务向更为便捷的网络化服务转移。手机银行作为移动网络和传统商业银行的结合体,凭借其成本低、不受时间、地点限制等优势成为商业银行业务发展的重点。据中国银行业协会发布的《中国银行业发展报告(2017)》统计,2016年银行业金融机构离柜交易达1777.14亿笔,同比增长63.68%;离柜交易金额达1522.54万亿元,行业平均离柜率达84.31%。由此可见,离柜交易已经成为了商业银行业务办理的大趋势。

手机银行是离柜交易的重要渠道,手机银行用户的规模经历了跳跃式增长后,目前其使用用户比率已与网上银行使用用户持平。对现今的银行客户来说,除了传统的转账、贷款等基础类金融服务需求外,他们对包括在线支付、理财产品购买等业务在内的,与生活息息相关的服务需求逐步扩张。为了应对客户日益增长、更加多样、更加个性化的需求,银行服务通过人工智能、大数据等技术推动银行产品的转型发展,致力做到以客户为核心,精准营销,为不同客户提供其所需的产品服务。

德勤第四张报表以用户为核心,以用户、产品和渠道三个维度为基础,建立了多层级的分析指标体系。为了更好地挖掘用户价值、提升用户满意度、提高用户粘性,商业银行可以借助第四张报表来分析手机银行用户特征和用户行为,从而对手机银行产品的转型发展进行深入挖掘,助力银行走好数字化转型之路。

通过第四张报表对手机银行用户的分析,可以看到:

年轻群体是手机银行用户主力,平均消费水平较高

从手机银行的用户人群属性来看,35岁以下的手机银行用户超过65%,年轻群体对手机银行的认知接受程度较高,超过半成用户的平均消费层级处于行业中等及偏高水平。

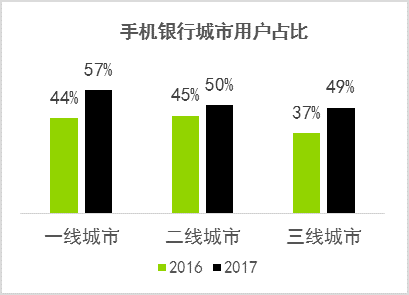

三线城市手机银行业务需求增长快,地域差异逐步缩小

从手机银行用户的人群地域分布来看,个人手机银行在一线城市和三线城市发展迅速,较去年增长均超过10个百分点。三线城市手机银行业务的用户需求正逐步释放,地域“数字化鸿沟”逐年缩小,该部分用户的未来业务需求将会有大规模的提高。

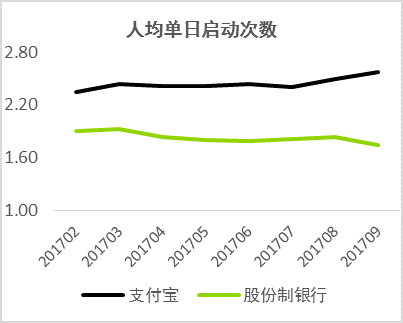

手机银行用户数量攀升,但整体“参与度”呈现下滑趋势

从手机银行用户的使用趋势来看,手机银行用户规模虽然持续增长,但整体参与度却呈现下滑的趋势。例如,与第三方支付平台用户参与度相比,手机银行用户人均单日启动次数明显低于支付宝用户,并且手机银行用户启动次数呈现下降趋势。由此可见,手机银行用户粘性低于支付宝渠道,其用户参与度有待提升。

与网上银行相比,手机银行用户“忠诚度”有待提高

用户选择购买理财产品的渠道时,从普及度来看,使用手机银行、网上银行用户的占比分别达到52%、64%;从忠诚度来看,较经常使用手机银行和较经常使用网上银行用户占比分别为42%、55%。由此可见,手机银行的普及度和忠诚用户转化率均低于网上银行。手机银行应当对其用户进行更深层次的规模拓展和需求挖掘,以赢取手机银行用户的满意度和忠诚度。

小结

我国手机银行业务快速发展,手机银行用户呈现高速发展态势。手机银行利用渠道优势,以一种相对新颖的金融业务服务方式延长银行的服务时间,扩大银行的服务范围,同时削减银行自身的人工成本,为市场竞争创造了更多的可能性。但与此同时,手机银行依旧面临着第三方支付渠道的强势冲击和产品服务日益同质化的挑战。对于商业银行而言,通过德勤第四张报表对用户的分析可以动态地掌控用户行为特征,明确产品发展目标,挖掘用户潜在价值,提升用户的整体满意度。另外,第四张报表的产品和渠道维度的分析还可以帮助银行不断完善和创新手机银行业务,满足“个性化”用户需求,构建自身的核心竞争力,力争在未来市场中占据“领头羊”地位。

德勤第四张报表平台已震撼发布,请浏览第四张报表官方网站(https://tac.deloitte.com.cn/4threport/)或扫描以下二维码,直接体验第四张报表为手机银行创新发展提供助力。