新闻

海关高级认证企业涉税要素申报规范认定标准出台

税务快讯

发布日期:2023年1月4日

2022年11月17日,海关总署发布2022年第114号公告(简称“114号公告”),对海关总署此前发布的《海关高级认证企业标准》中涉税要素申报规范指标的认定标准予以明确,该公告自颁布之日起施行。

海关总署于2022年10月末发布2022年第106号公告,对海关高级认证企业(即中国海关“经认证的经营者(Authorized Economic Operator)”,简称“AEO”)的标准进行大幅的优化整合,受到企业的广泛关注 。修订后的《海关高级认证企业标准》(通用标准)在“守法规范标准”中,增设了企业在1年内没有“报关单涉税要素申报不规范”的管理要求,但针对该项标准的理解与具体执行,在业界出现了不同的声音。为明确对这一要求的理解并统一执法标准,海关总署结合企业调研情况后制定出台了114号公告。

公告简析

(一)“涉税要素申报规范”的含义

根据114号公告,“(报关单)涉税要素申报规范”是指进出口货物收发货人履行合规自主申报、 自行缴税主体责任,按照海关相关规定,真实、准确、完整、规范申报商品名称、规格型号、 税则号列、价格、原产国等涉税要素,确保税款应缴尽缴。

(二)“涉税要素申报规范”的认定标准体系

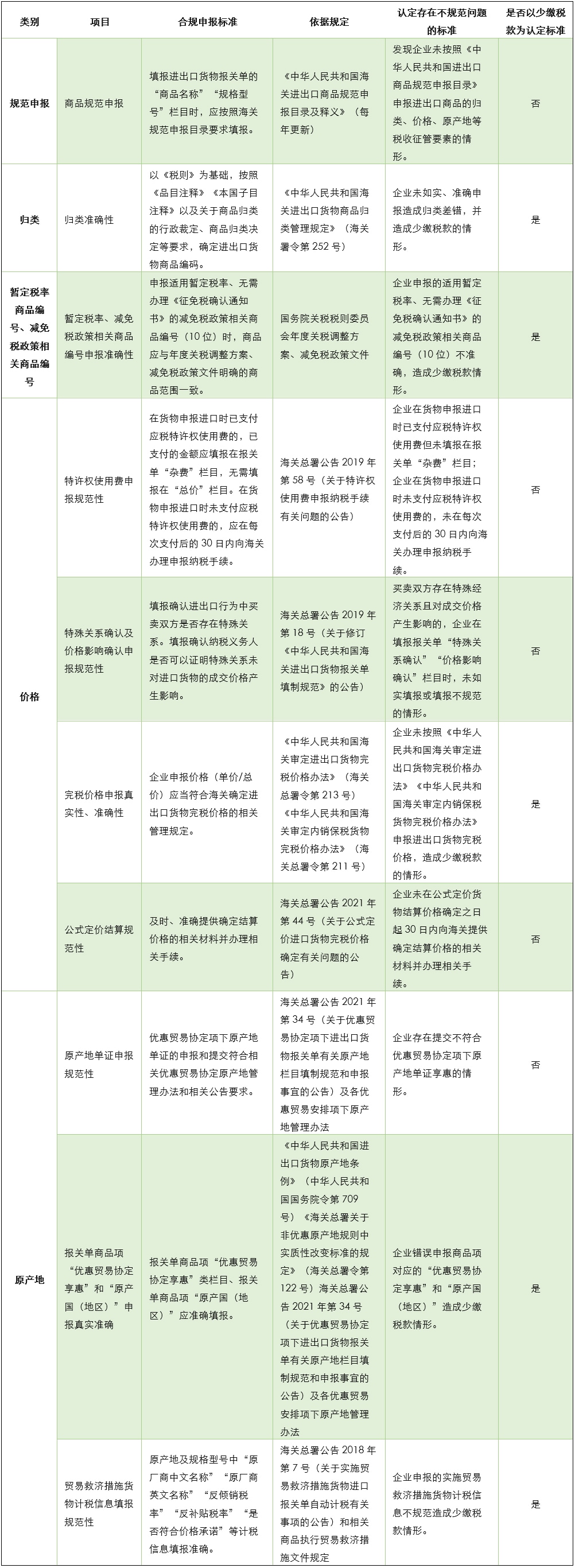

114号公告公布了《涉税要素申报规范认定标准》(简称“《认定标准》”), 将“涉税要素申报规范”的认定分解为“规范申报”、“归类”、“暂定税率商品编号、减免税政策相关商品编号”、 “价格”及“原产地”共5大类10个细分项目,针对每个项目从以下三个方面进行了说明(10个项目的具体信息参见文末附表):

- “合规申报标准”——采用列举的方式详细列明了各项目涵盖的具体合规申报标准,有针对性地限定了符合合规申报标准的具体情形。

- “依据规定”——列出了“合规申报标准”项下的具体要求所对应适用的法规依据,该栏目所列法规同样限定在“合规申报标准”所具体列明的情形。

- “认定存在不规范问题的标准”——列示了企业存在不规范问题的认定标准,该栏次是对“合规申报标准”所列情形的进一步细化,详细列明了各项目下认定存在不规范问题的情形。换而言之,企业出现了该栏次中所列情形的,即属于“认定存在不规范问题”情形。

但需要注意的是,对于与该项目有关但未在该栏次中明确列示的情形应如何进行认定,或有待进一步明确。例如,针对“特许权使用费申报规范性”项目,企业在货物申报进口时未支付应税特许权使用费的,则标准仅提及此类企业“未在每次支付(应税特许权使用费)后的30日内向海关办理申报纳税手续”属于“认定存在不规范问题”情形。如果上述企业在支付后30日内办理了申报纳税,但填报信息不符合海关要求,那么就“特许权使用费申报规范性”项目而言,是否就不属于“认定存在不规范问题”情形呢?目前这一问题可能还没有十分清晰的答案。

(三)“涉税要素申报规范”的达标判断规则

首先应根据《认定标准》中各细分项目的“认定存在不规范问题的标准”,判断企业是否存在有关项目中“认定存在不规范问题”的情形;随后再根据以下规则判断项目指标是否达标:

- 出现以下情形的,判定相关项目指标为“达标”:

1. 未发现企业存在《认定标准》项目中“认定存在不规范问题”情形;或者

2. 发现企业存在《认定标准》项目中以少缴税款为认定标准注的“认定存在不规范问题”情形,但企业未造成少缴税款,或者少缴税款金额累计未超过10万元的。

- 出现以下情形的,判定相关项目指标为“不达标”:

1. 发现企业存在《认定标准》项目中不以少缴税款为认定标准注的“认定存在不规范问题”情形;或者

2. 发现企业存在《认定标准》项目中以少缴税款为认定标准的“认定存在不规范问题”情形,且企业造成少缴税款金额累计超过 10 万元。

结合前述判断,如果不存在相关项目指标不达标的情况,则判定企业的涉税要素申报规范标准为“达标”。

注:按是否以少缴税款作为“认定存在不规范问题”情形认定标准,《认定标准》将10个细分项目分为两类:以少缴税款为认定标准、不以少缴税款为认定标准(具体分类请参见文末附表最右列)。

观察与建议

价格、归类、原产地是海关涉税申报问题的三大核心要素,历来是企业关务合规管理中的痛点、难点和风险点。114号公告的出台对AEO标准中涉税申报问题作了进一步解释和细化,广大进出口企业,尤其是希望取得高级认证的企业,更需要重视和管理价格、归类、原产地规范申报问题。如果出现涉税申报不规范问题,会造成相关项目不达标,从而对企业申请高级认证带来不利影响。

从实践来看,三大核心要素的规范申报对很多企业来说具有一定的挑战,企业因海关申报不规范导致申报错误涉税影响超过10万元的案例(根据114号公告,此类情形很可能被判定相关项目指标不达标)是较为常见的,这主要基于以下两方面的原因:

- 价格、归类、原产地规范申报要素繁多,不同的产品申报要素差异很大。在海关申报环节,获取完整准确的数据需要企业内部采购、物流、财务、关务多部门的协调配合,有时还需要供应链上下游的配合。因此,极易出现信息缺失不准确、原始信息和申报内容不一致、同一产品不同时间申报内容不一致等情况,导致被认定存在申报不规范问题从而影响AEO认证。

- 价格、归类、原产地规范申报一般具有很强的专业性和技术性。以集成电路为例,其本身是国际贸易中很常见的商品,但根据品牌型号、加工工艺、产品结构、自身功能、应用领域的不同,相关商品价格、归类就会发生变化,不同国家原产的同类产品适用的税率也会有差异,一些关键技术指标甚至还可能涉及商业秘密。因此,要想做到规范申报,不仅需要了解集成电路行业发展变化和产品本身属性,还需要掌握价格、归类、原产地的国际通用规则以及不同国家的特定规则。

鉴于以上,我们建议拟申请AEO认证的企业强化内部管理,通过规范作业流程,引入信息化工具等方式,提升涉税申报数据的一致性和准确度;同时,强化自身能力建设,通过认证标准中的关务培训,加强对于规范申报,特别是价格、归类、原产地、减免税方面政策法规的定期学习,强化关务部门业务能力。对于将价格、归类、原产地申报外包的企业,则需要强化对代理机构的质量管控,定期开展工作复核,避免造成无法挽回的涉税申报责任后果。

德勤中国的海关与全球贸易服务团队在企业AEO认证领域拥有广泛丰富的服务经验,并且参与了认证指标修订过程,能够助力企业理解和适用新标准下指标的要求。我们已经协助众多企业申请和重新认证AEO,从中积累了丰富的经验并了解各地海关的实践。我们在高级认证企业申请及辅导、企业进出口合规内审、海关业务及贸易安全培训、进出口合规流程梳理和整改、主动披露等方面为企业提供全面协助,为企业不断发展壮大保驾护航。着眼未来,我们建议企业在认证过程中,如果出现对包括涉税要素申报规范在内的各项认证规范指标等执行不明确的地方,可以反馈给我们,我们将协助企业就相关认证标准问题与海关进行及时沟通,力求更好地了解海关的最新政策解读并把握执行口径。我们亦将持续关注海关动态,并及时分享洞察见解。

作者:

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloitte.com.cn

马巍巍

总监

+86 755 3353 8751

shelma@deloitte.com.cn

吴振

高级经理

+86 21 2312 7198

michaelzwu@deloitte.com.cn

王康志

经理

+86 20 2831 1157

willkwang@deloitte.com.cn

如欲垂询更多本文相关信息,请联络:

税务与商务咨询

间接税服务

全国领导人

李晓晨

合伙人

+86 21 6141 1099

lilyxcli@deloitte.com.cn

全国副领导人

田舒

合伙人

+86 10 8534 2338

shutian@deloitte.com.cn

海关与全球贸易服务

全国领导人 / 华北区

周翊

合伙人

+86 10 8520 7512

jchow@deloitte.com.cn

华东区

高立群

合伙人

+86 21 6141 1053

ligao@deloitte.com.cn

华南区

张少玲

合伙人

+86 20 2831 1212

jazhang@deloitte.com.cn

华西区

汤卫东

合伙人

+86 23 8823 1208

ftang@deloitte.com.cn