新闻

香港税务快讯

专利盒税务优惠的条例草案

发布日期:2024年4月10日

专利盒税务优惠的条例草案1(《条例草案》)于今日提交立法会。《条例草案》对通过研发活动而创造的具资格知识产权,为其源自香港的具资格利润2提供5%的特惠税率。《条例草案》旨在鼓励企业积极进行更多研发活动和创造更多知识产权,以推动知识产权贸易,从而巩固香港作为区域知识产权贸易中心的竞争力。待草案通过后,专利盒税务优惠将追溯至2023年4月1日或之后开始的课税年度适用。

具资格知识产权

只有源自具资格知识产权的收入才可享有拟议专利盒机制下的税务

优惠待遇。具资格知识产权指从研发活动所产生的知识产权:

- 专利;

- 植物品种权利3;及

- 受版权保护的软件。

具资格专利和植物品种权利不仅包括在香港或香港以外地方4获授予或注册的专利和植物品种权利,还包括正在申请的专利和植物品种权利。

具资格知识产权收入

具资格知识产权收入包括:

- 得自(不论在香港或香港以外地方)展示或使用具资格知识产权,或展示或使用该知识产权的权利的收入;

- 得自出售具资格知识产权的收入;

- 产品或服务的价格中包含可归因于具资格知识产权的款额(内含知识产权的价值)5;及

- 就具资格知识产权所得的保险、损害赔偿或补偿。

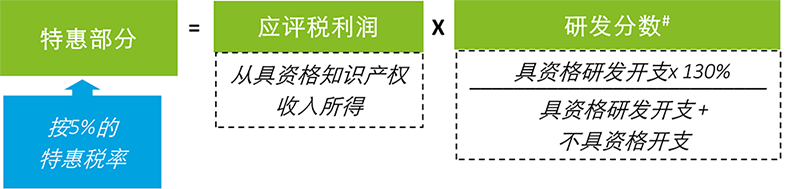

从具资格知识产权收入所得的应评税利润将扣除在评税基期内招致的相关支出及开支、折旧免税额、商业和工业建筑物免税额,并加上用作产生具资格知识产权收入的资产的结余课税额。

研发分数 - 应评税利润的特惠部分

在设计拟议的专利盒机制时,香港基本上遵循了经济合作与发展组织采纳的关联法。具体来说,研发分数是用以厘定应评税利润中可享税务优惠待遇部分的比例。

#累积比率;限制为100%

具资格及不具资格研发开支

具资格研发开支指为研发活动招致的开支,而该研发活动与关乎具资格知识产权收入的具资格知识产权有直接关连。

在计算研发分数时,香港会采用税务管辖区划分法厘定具资格研发开支的涵盖范围,其中涵盖以下研发活动的开支:

- 由纳税人在香港或香港以外地方进行的研发活动;

- 外判予非关联方在香港或香港以外地方进行的研发活动;及

- 外判予属香港居民6的关联方7在香港进行的研发活动。

收购知识产权的开支不会视为具资格开支,但属不具资格开支。利息支付和为任何土地或建筑物而作的支付既不会视为具资格开支,也不会视为不具资格开支。

将研发开支归类为具资格和不具资格开支的目的是为了计算研发分数。开支是否可扣除,应遵循《税务条例》中其他条文的规定,例如:第16B条适用于研发活动开支、第16E条适用于购买专利权、第16EA条适用于购买指明知识产权,详情有待厘清(见下文)。

特惠税率

拟议专利盒机制的特惠税率为5%。换言之,5%的税率将适用于具资格知识产权收入所得的应评税利润的特惠部分。

对亏损的处理

与受益于拟议专利盒机制的收入有关的亏损,可以与该机制以外的其他税率征税的应评税利润抵销,前提是可予抵销的亏损额须按税率差距作出调整。例如,专利盒机制下的税务亏损(按5%的特惠税率)可以通过调整税率差距,用于抵销其他应评税利润(按16.5%的标准税率)。

备存记录规定

纳税人须制订具体机制备存相关记录,以追查和追溯具资格知识产权的研发开支和收入。作为过渡安排,纳税人将被容许采用按具资格研发开支和整体开支的三年滚动平均值计算比例。过渡期8后,纳税人须更改计算方式,由三年平均值转为以累积比率计算。

选择

纳税人须以书面方式作出选择享受税务优惠。选择一经作出,即不能撤回。

我们的观察

虽然5%的特惠税率并非低于邻近的司法管辖区(例如新加坡也提供5%的特惠税率),但仍大幅低于香港现行16.5%的标准利得税率。我们期望专利盒税务优惠能鼓励企业进行更多研发活动,以及将研发成果商品化,进而提升香港作为国际创新科技中心和区域知识产权贸易中心的竞争力。

同时,我们观察到《条例草案》中有几个不确定的范畴,有待税务局提供进一步指引:

- 与研发费用加计扣除的相互影响:《条例草案》列明了具资格知识产权收入所得的应评税利润的计算公式,其中为产生具资格知识产权收入而招致的支出及开支是可以扣除的。根据《税务条例》第16B条,某些研发开支,例如研发雇员开支,可获200%或300%的加计扣除。目前尚不清楚根据《条例草案》计算具资格知识产权收入所得的应评税利润时,应如何纳入研发费用的加计扣除。(更新:税务局已厘清,根据专利盒机制下的公式计算具资格知识产权收入所得的应评税利润时,将纳入加计扣除。)

- 与购买指明知识产权的资本开支的相互影响:根据《条例草案》,在计算具资格知识产权收入所得的应评税利润时,在评税基期内招致的支出及开支是可以扣除的。根据《税务条例》第 16EA条,购买指明知识产权的资本开支,例如植物品种权利,可分5年扣除。例如,在专利盒机制颁布前,纳税人在第一年购买了植物品种权利,可分5年扣除收购成本。专利盒机制于第二年生效。严格来说,纳税人在第2年至第5年并没有招致资本开支。目前尚不清楚根据《条例草案》计算具资格知识产权收入所得的应评税利润时,应如何纳入分期的扣除。(更新:税务局已厘清,根据专利盒机制下的公式计算具资格知识产权收入所得的应评税利润时,将纳入分期的扣除。)

- 成本分摊协议9下的研发开支份额:《条例草案》没有明确提及在确定研发分数时,纳税人在成本分摊协议下所承担的研发开支(出资)是否会被视为具资格研发开支。目前尚不清楚税务局会否参照适用于研发费用加计扣除的《税务条例释义及执行指引第55号》中所述,即使研发活动是由香港以外的其他实体进行,纳税人在成本分摊协议下所承担的研发开支仍可被视为纳税人招致的开支。若税务局能够在这方面发出指引,将会很有帮助。

拟议专利盒机制一旦颁布,将适用于2023/24课税年度,而提交2023/24 课税年度利得税报税表的最早截止日期为5月初。虽然税务局会待法例颁布后才会在其网站发布有关专利盒的申报表格,但由于申报期限少于1个月,有意在即将到来的利得税报税表中选择专利盒机制的纳税人应准备好相关资料。纳税人亦应寻求专业意见,以评估在拟议税务优惠下在香港开发和买卖知识产权的潜在机遇。

1 《2024年税务(修订)(知识产权收入的税务宽减)条例草案》

2 外地知识产权收入须遵从外地收入豁免征税机制的规定。

3 植物品种权利是授予植物品种拥有人的权利,藉以保障其培育或发现并发展的栽培植物品种。

4 如果注册申请是在《条例草案》生效日期起计24个月的宽限期后提交的,对在香港境外申请或获授予的专利或植物品种权利还有额外的要求。

5 归因于具资格知识产权的收入应根据经济合作与发展组织就税收协定范本中有关营业利润条文的评注及转让定价指引来计算。

6 在香港成立为法团的公司,或(如在香港境外成立为法团)通常在香港加以管理或控制的公司。

7 如某人参与另一人的管理、控制或资本(一般指至少50%实益权益或表决权),或同一人或同一组人,参与每名当事人的管理、控制或资本,则这些人属彼此相联。

8 过渡期是指由2023年4月1日开始至纳税人在2025年4月1日开始的课税年度的评税基期的最后一日。

9 成本分摊协议是企业之间的一种契约,以分担共同开发、生产或取得无形资产、有形资产或服务所涉及的资金和风险,而该无形资产、有形资产或服务预计会为各参与者各自的业务创造效益。

税务快讯是为德勤会计师事务所的客户和专业人士发布的。这些内容只是一般性的。建议读者在根据本通讯中包含的任何信息采取行动之前咨询其税务顾问。

如有任何疑问,请联系我们的专业人员:

作者

戚维之

税务合伙人

+852 2852 6608

dchik@deloitte.com.hk

张嘉雯

税务高级经理

+852 2740 8660

carmcheung@deloitte.com.hk

冯晓岚

税务经理

+852 2258 6162

kifung@deloitte.com.hk

全球企业税服务

全国领导人

朱桉

税务合伙人

+86 10 8520 7508

andzhu@deloitte.com.cn

香港

邓伟文

税务合伙人

+852 2852 6661

raytang@deloitte.com.hk