Canales de denuncia para un eficaz programa de cumplimiento Ha sido salvado

Perspectivas

Canales de denuncia para un eficaz programa de cumplimiento

Conozca cuáles son los medios más utilizados para informar los hechos de fraude dentro de las organizaciones

Tendencias en la auditoría interna

Las denuncias son el mecanismo más común de detección del fraude, según el estudio Report to the Nations 2018 de la Asociación de Examinadores de Fraude Certificados (ACFE, por sus siglas en inglés).

En primera instancia, la mayoría de esas denuncias son presentadas, de forma personal, por los mismos colaboradores de las organizaciones afectadas. Seguidamente, este tipo de delitos son revelados por personas externas, como clientes, proveedores e incluso la competencia. Sin embargo, esta no siempre es la tónica... La publicación muestra un porcentaje importante de personas que optan por denunciar de forma anónima, protegiendo su identidad.

Con este panorama, es recomendable que las organizaciones cuenten con canales de consulta y de denuncia confidenciales. De esta manera, los usuarios pueden plantear sus preocupaciones, buscar asesoramiento o reportar de buena fe infracciones existentes o sólidas sospechas, sin temor a sufrir represalias, medidas discriminatorias o disciplinarias.

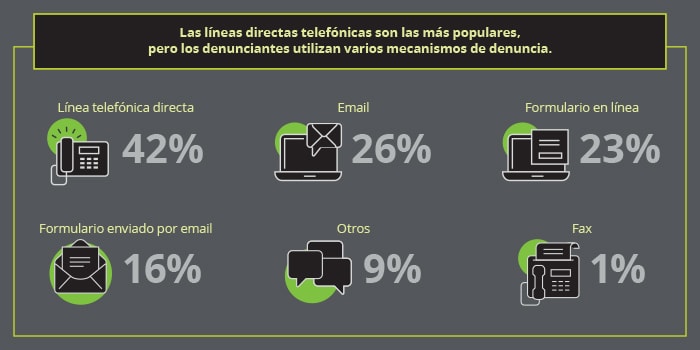

En la actualidad —con todo y los avances de la tecnología—, la línea telefónica es el medio más utilizado para recibir este tipo de denuncias, sin dejar de lado los medios como correo electrónico, sitio web corporativo y formularios en línea. Además, aún hay empresas que emplean buzones físicos (mediante cartas) y otras utilizan el fax.

Las mejores prácticas de gobierno corporativo recomiendan que las organizaciones establezcan un programa de cumplimiento eficiente mediante políticas. En estas se debe establecer cuáles son los mecanismos de comunicación continua, cómo deben formarse los colaboradores en materia de evaluación de los riesgos, en la definición de medidas para la detección y prevención de conductas irregulares, así como los mecanismos de denuncia o consulta.

Además, esas política deberá dar el marco de alcance de la información divulgada que puede ocurrir como resultado de las auditorías; esto evitará la difusión de información por parte de los colaboradores de las organizaciones, lo que podría resultar en daños a la reputación de la compañía y desencadenar consecuencias negativas.

Recommendations

Tendencias en la auditoría interna

Al Día con Deloitte