Una tarea prioritaria: la implementación de la factura electrónica Ha sido salvado

Análisis

Una tarea prioritaria: la implementación de la factura electrónica

Es en 2018 que su uso se extenderá a todos los contribuyentes en Costa Rica

La factura electrónica llegó para quedarse. Si bien el proceso hacia este documento comercial de control tributario, generado, expresado y trasmitido en formato electrónico, comenzó en 2003, es en 2017 y 2018 que su uso se extenderá a todos los contribuyentes en Costa Rica.

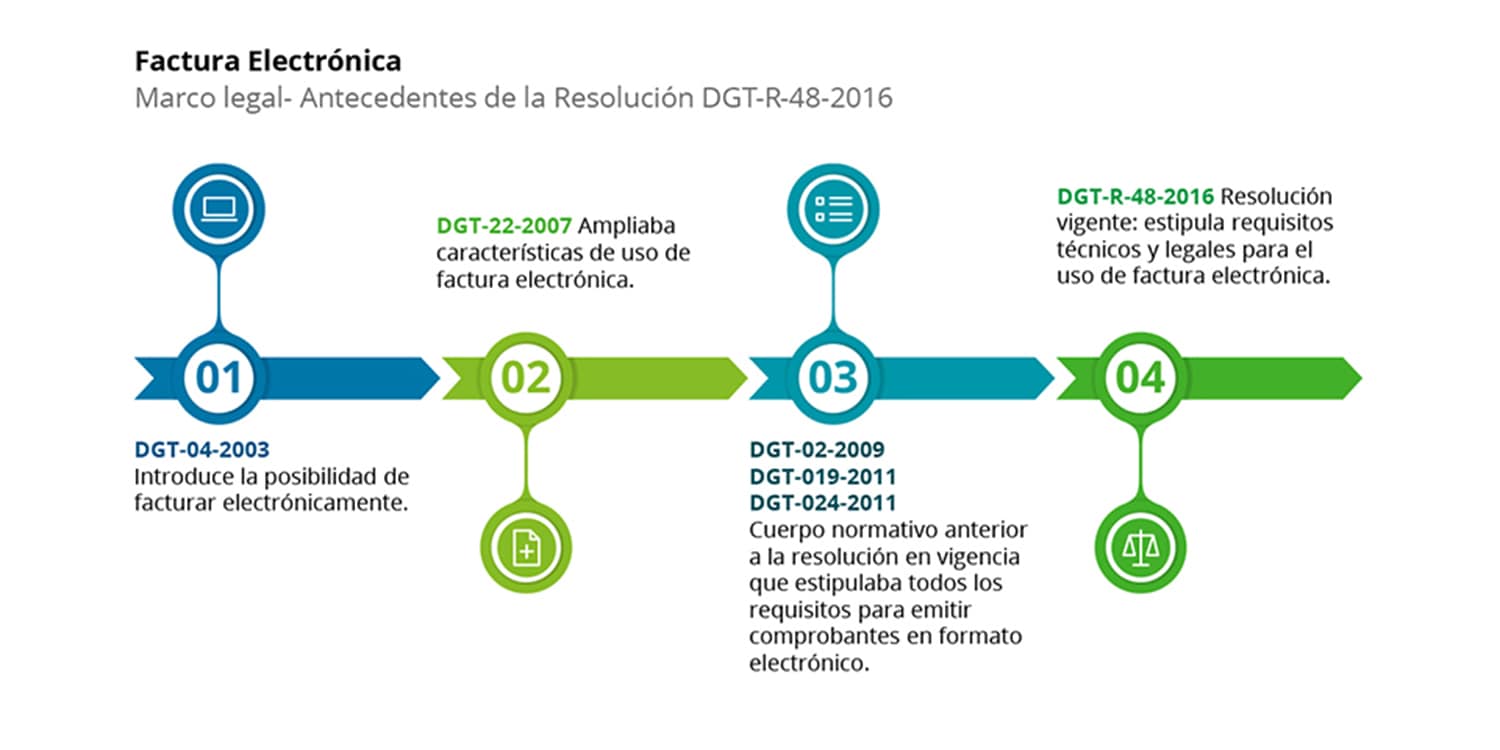

En 2003 la Dirección de Tributación del Ministerio de Hacienda introduce la posibilidad de facturar de forma electrónica, sin embargo, los contribuyentes no tuvieron en ese momento una inclinación masiva hacia su uso. En 2007 se detalla la información de procesos sobre la tecnología de soporte y se comienza a insistir en que el concepto de factura electrónica es mucho más que el envío del comprobante de compra por correo electrónico. De hecho, la factura electrónica cubre otros comprobantes desmaterializados, como la nota de débito y crédito, y debe ser generado, expresado y transmitido en formato electrónico (xml).

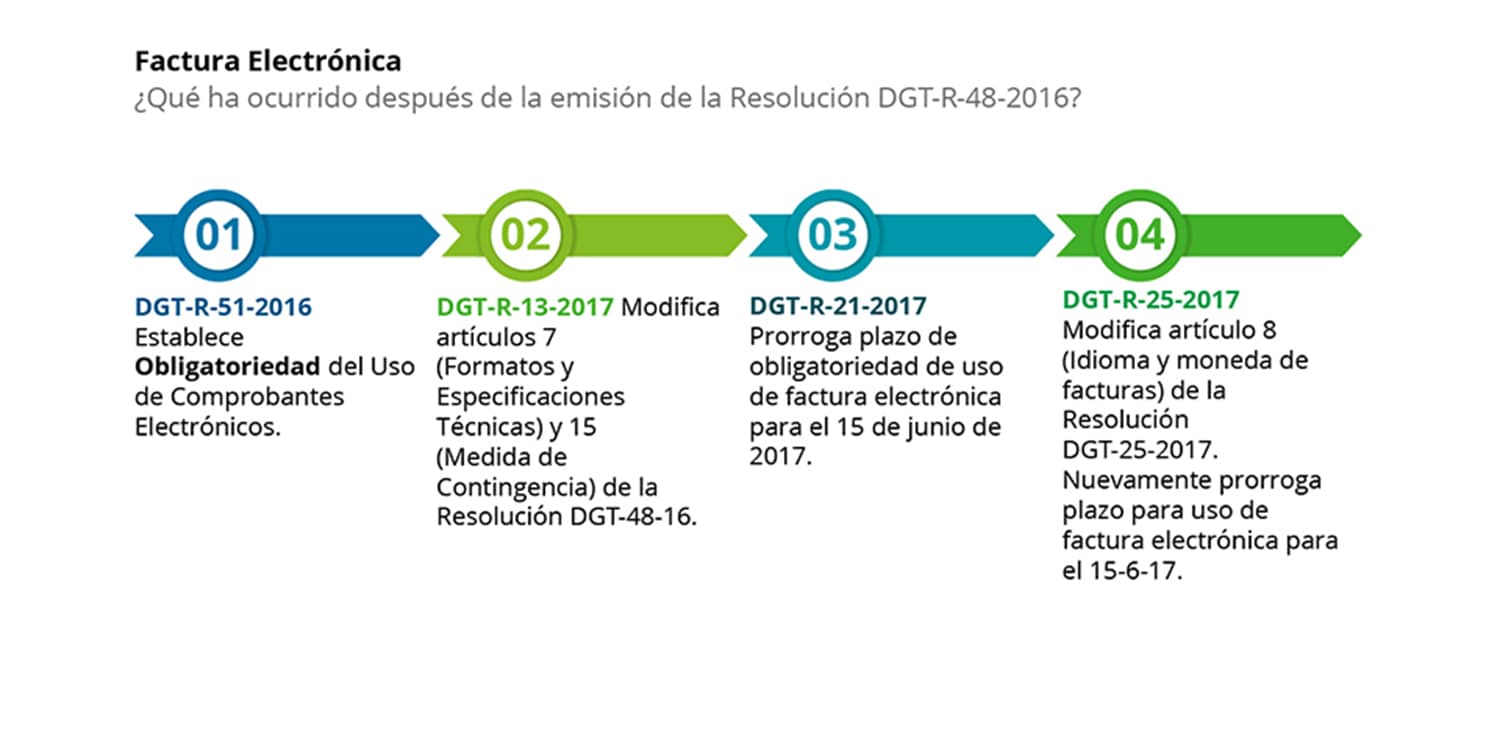

En 2009 tres resoluciones tributarias definen el cuerpo normativo; es en ese momento cuando los contribuyentes muestran mayor interés en su aplicación. Posteriormente se establece la obligatoriedad del uso de comprobantes desmaterializados, con dos prórrogas en momentos diferentes, y se dan los detalles de formatos y especificaciones técnicas.

Quienes decidieron utilizar el sistema desde 2009, por ejemplo, deben haber migrado, obligatoriamente, acogiendo las nuevas disposiciones, en junio de 2017. A partir de ahí se definieron varios plazos por sector durante 2018.

El buen manejo contable e informático es parte esencial de la implementación exitosa de la factura electrónica. Sin embargo, hay que ir más allá.

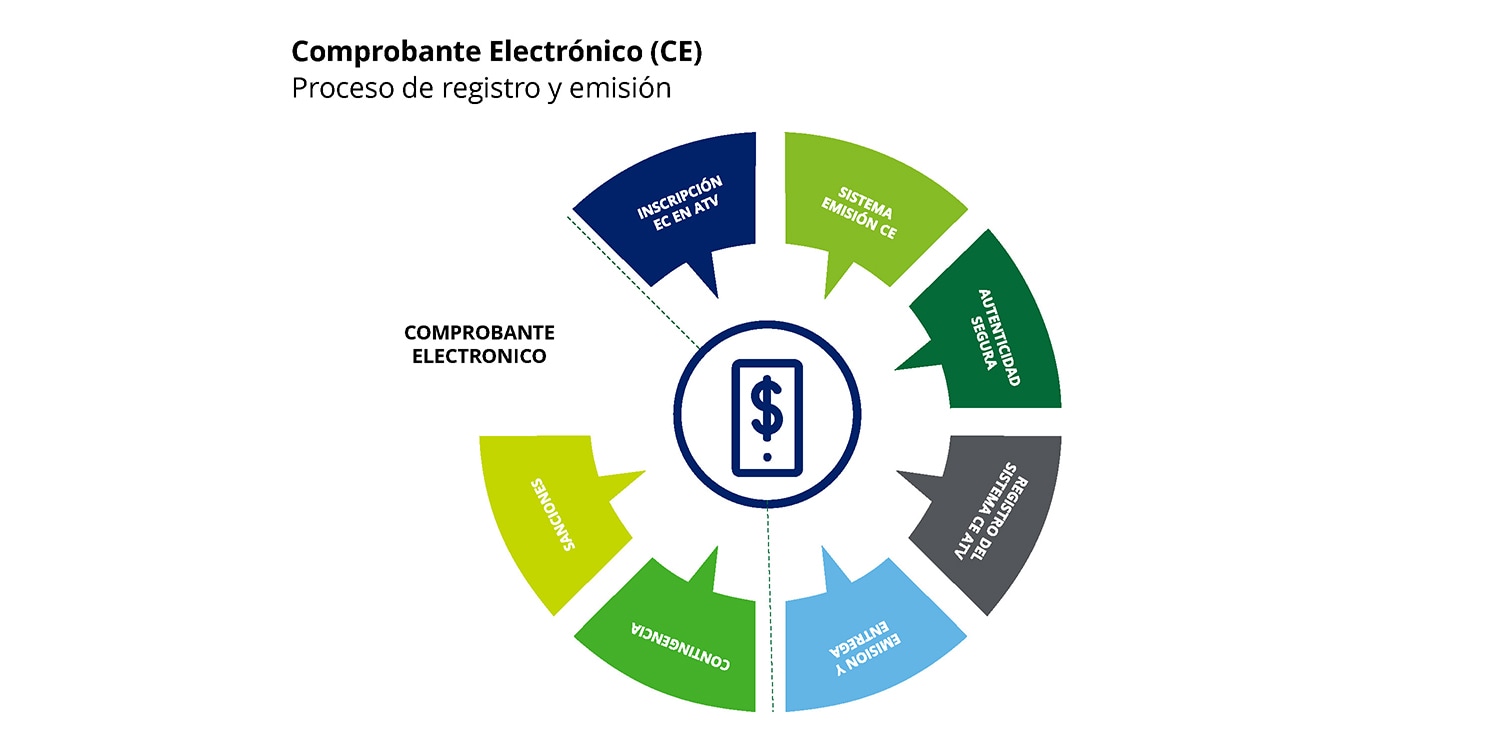

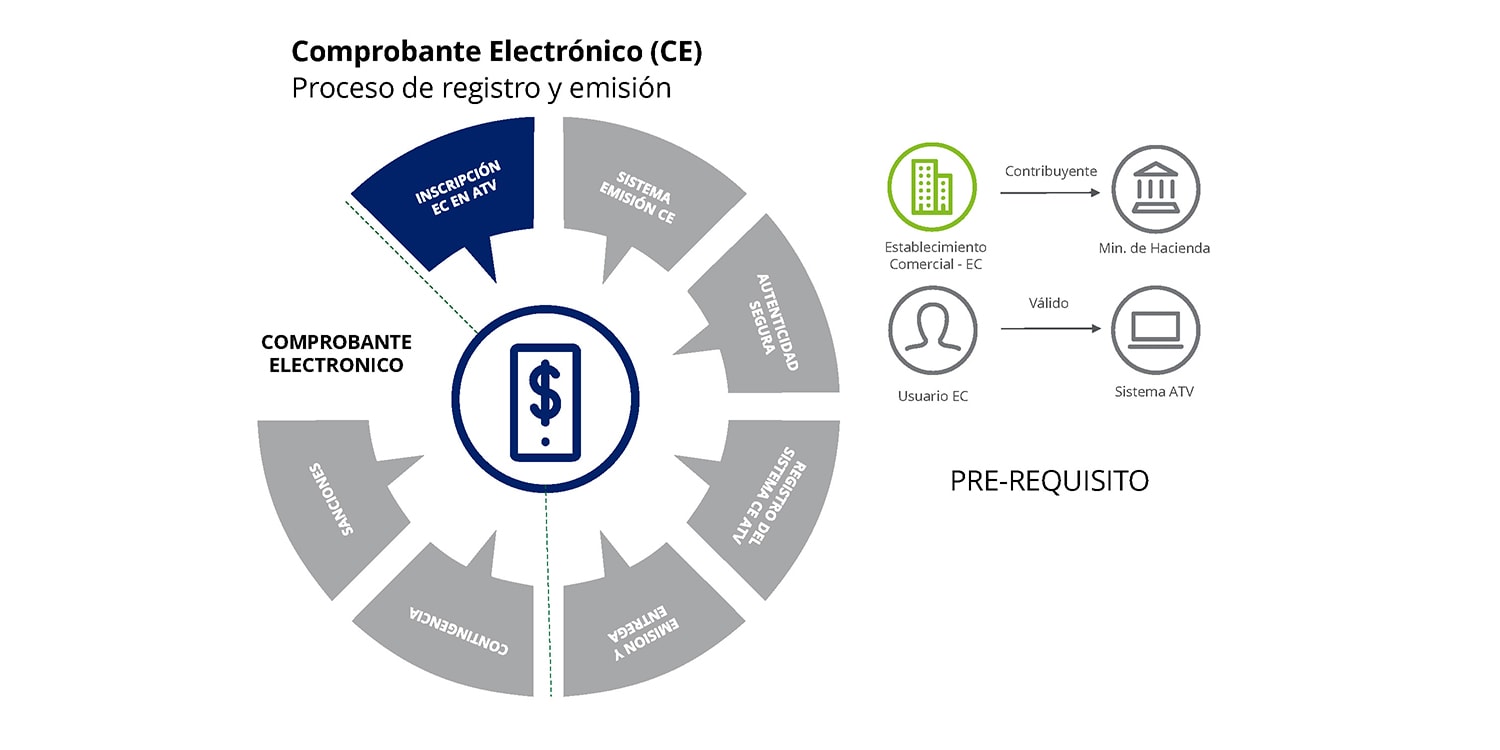

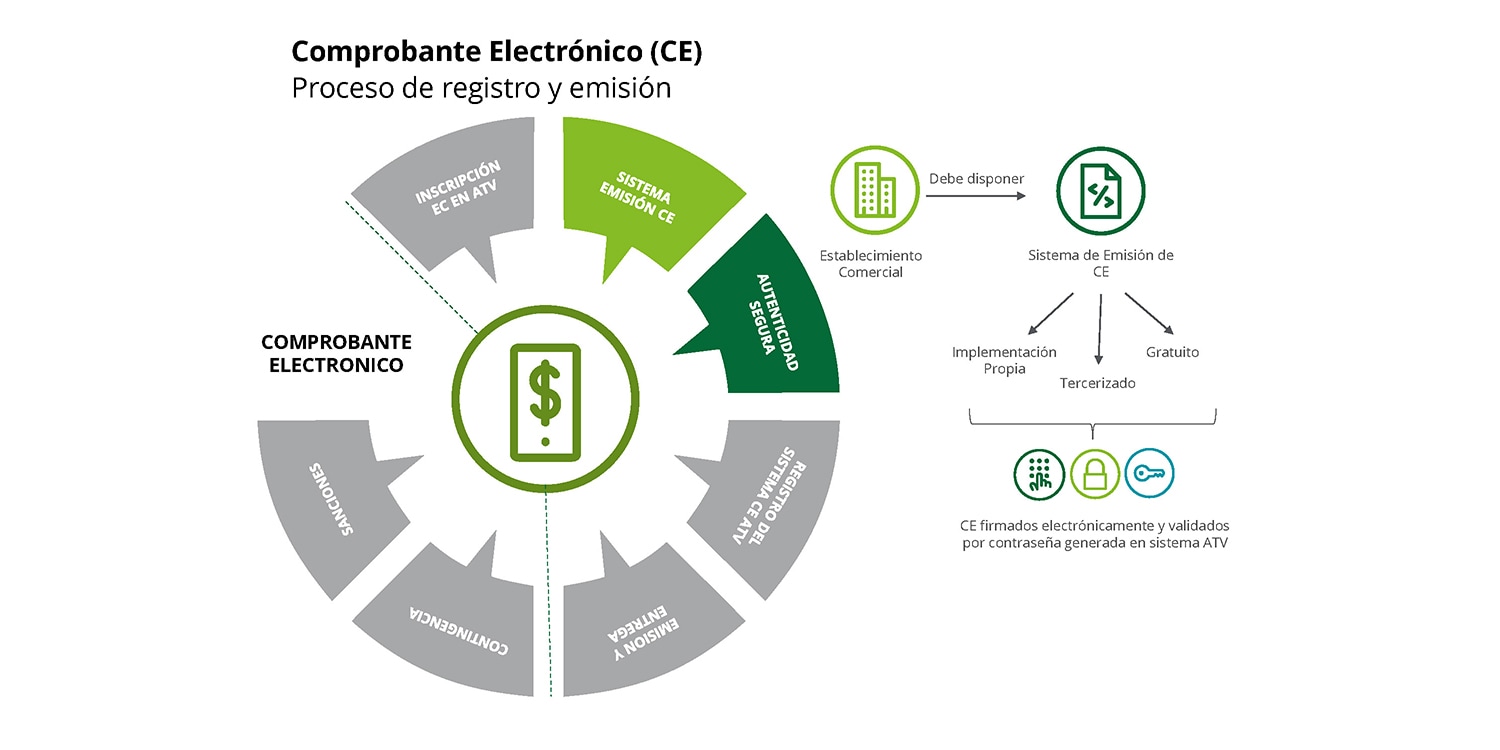

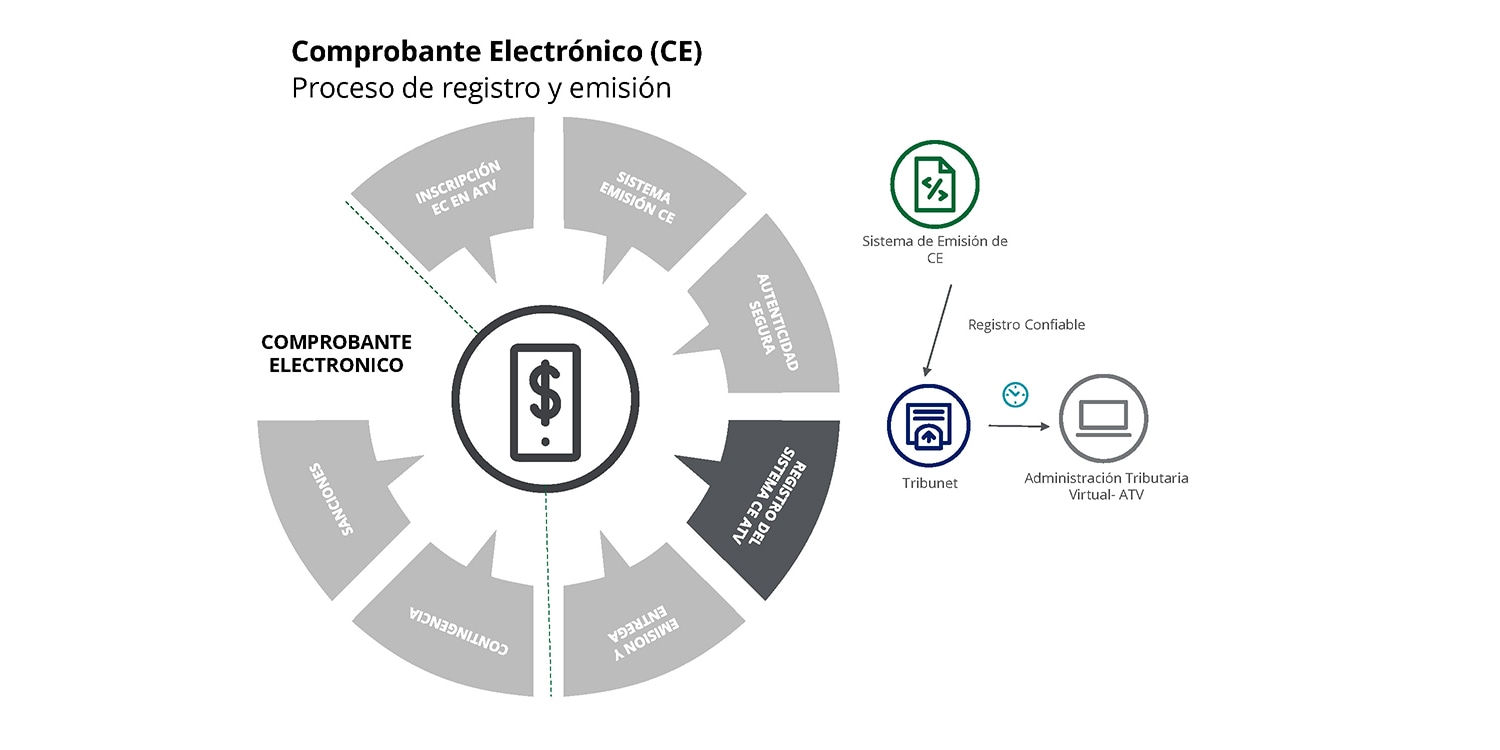

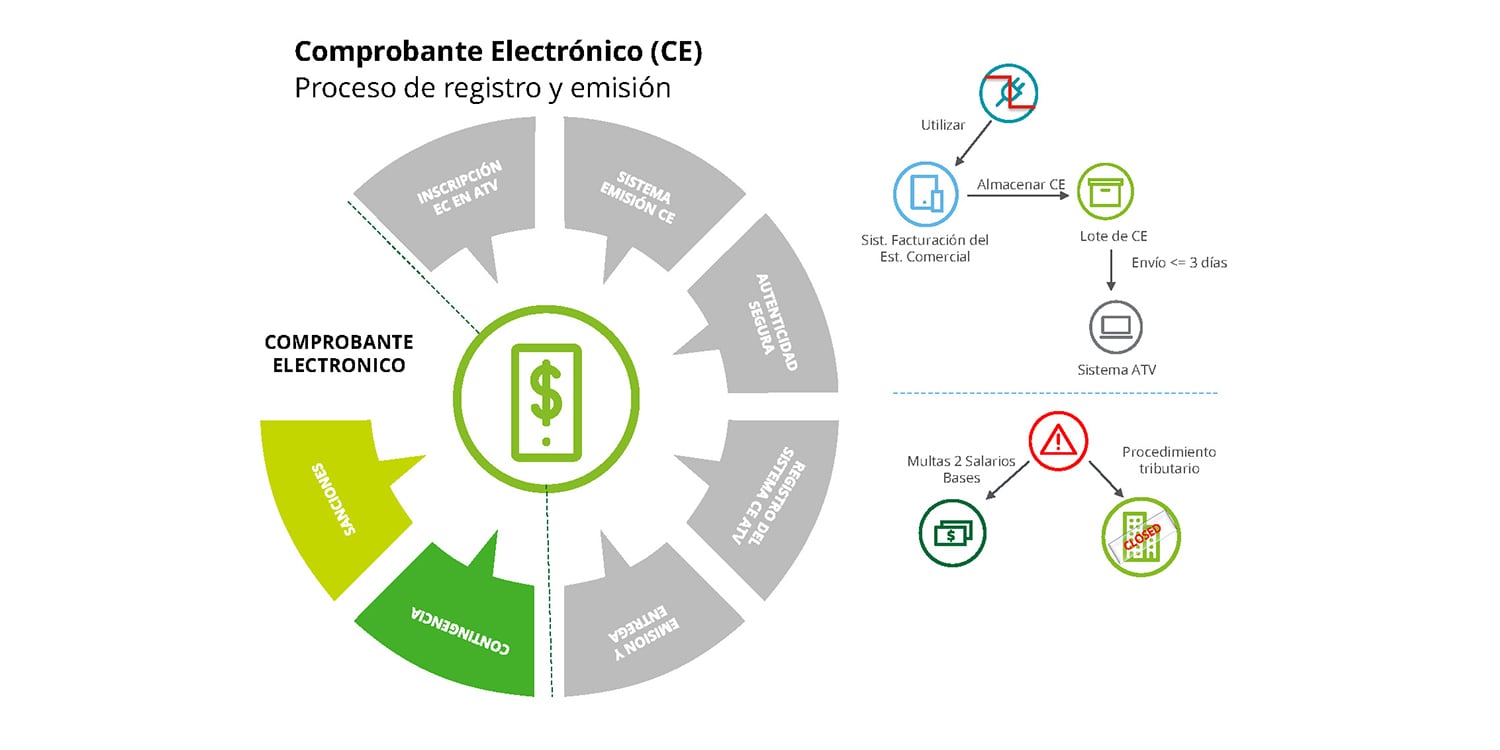

El proceso de registro y emisión de los comprobantes electrónicos es el siguiente:

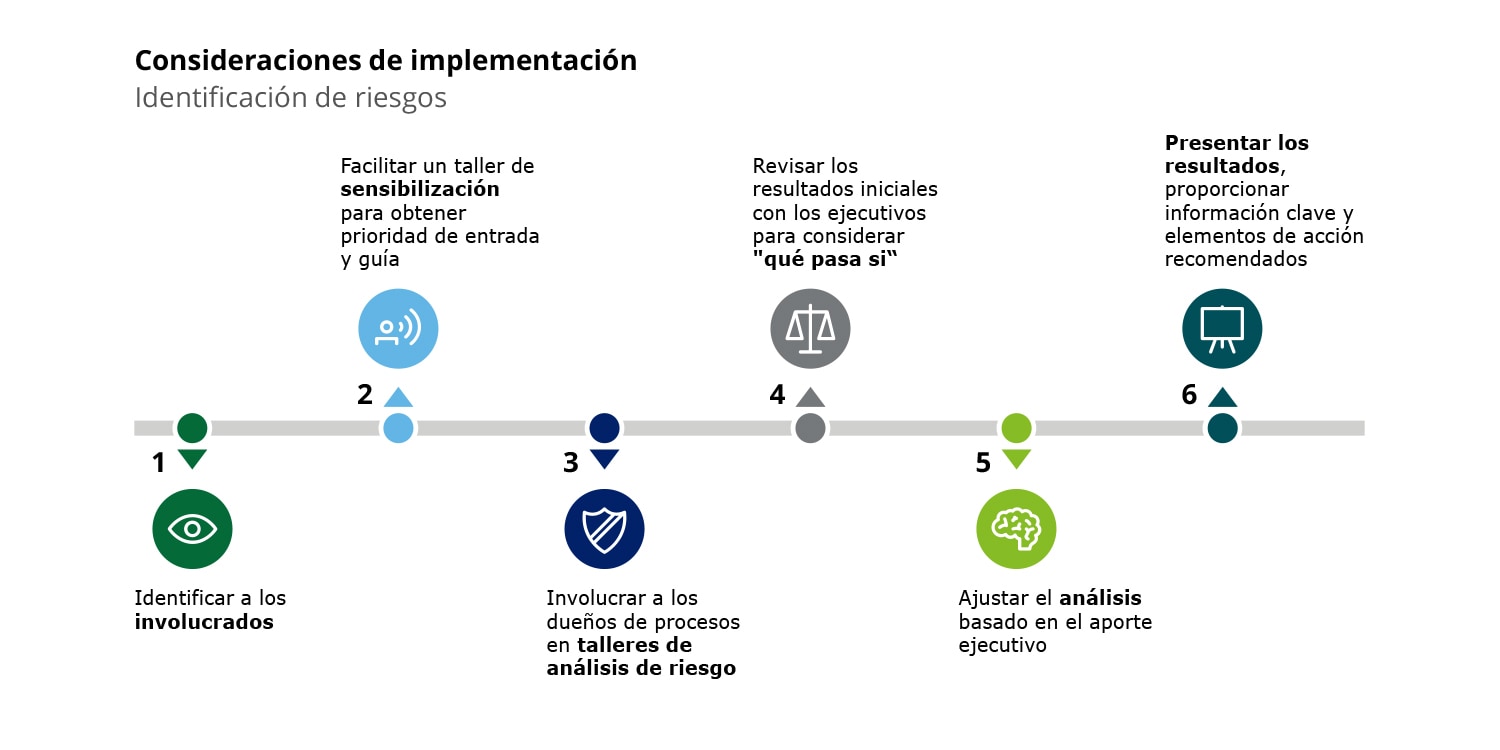

Según la normativa establecida por la Dirección de Tributación, el contribuyente debe manejar los riesgos y establecer los controles de la información. Para esto, es importante que el contribuyente:

- Realice un mapeo de los procesos que, concluyen, en la emisión de la factura al cliente.

- Realice pruebas del recorrido a partir de los flujos de los distintos procesos de la empresa o de la actividad de negocio.

- Haga un mapeo de la arquitectura de los sistemas y defina controles adicionales para no alterar la información.

- Encripte la información de las facturas.

- Entienda el modelo de los datos. Es fundamental que los datos incorporados en el formato xml cumplan con las reglas de Hacienda para el reporte de las facturas.

La información debe estar disponible a través del tiempo. Esto puede hacerlo, por ejemplo, con un respaldo en la nube. Según el Código de Normas y Procedimientos Tributarios el periodo de prescripción de la información es de cinco años pero deben considerarse otros plazos, como los relativos a la depreciación de un bien, en cuyo caso los respaldos de datos deben mantenerse durante todo ese tiempo.

Si el contribuyente se encuentra en el proceso de definición del sistema de factura electrónica puede escoger entre un módulo propio del sistema contable y conectarse al sistema de Hacienda, o seleccionar a algún proveedor que ofrezca el servicio de interface para que así viaje la información hacia Hacienda.

El manejo de los riesgos es esencial en esta labor de implementación. Es importante que el contribuyente considere los siguientes consejos:

Además de la matriz de riesgos es importante desarrollar una matriz de controles a partir de COBIT5 o en el marco de la ISO 27001. Los controles deben garantizar la inalterabilidad, legitimidad, integridad, privacidad, accesibilidad, preservación, confidencialidad, autenticidad, consulta y auditoría de los datos. No se debe olvidar evaluar los controles.

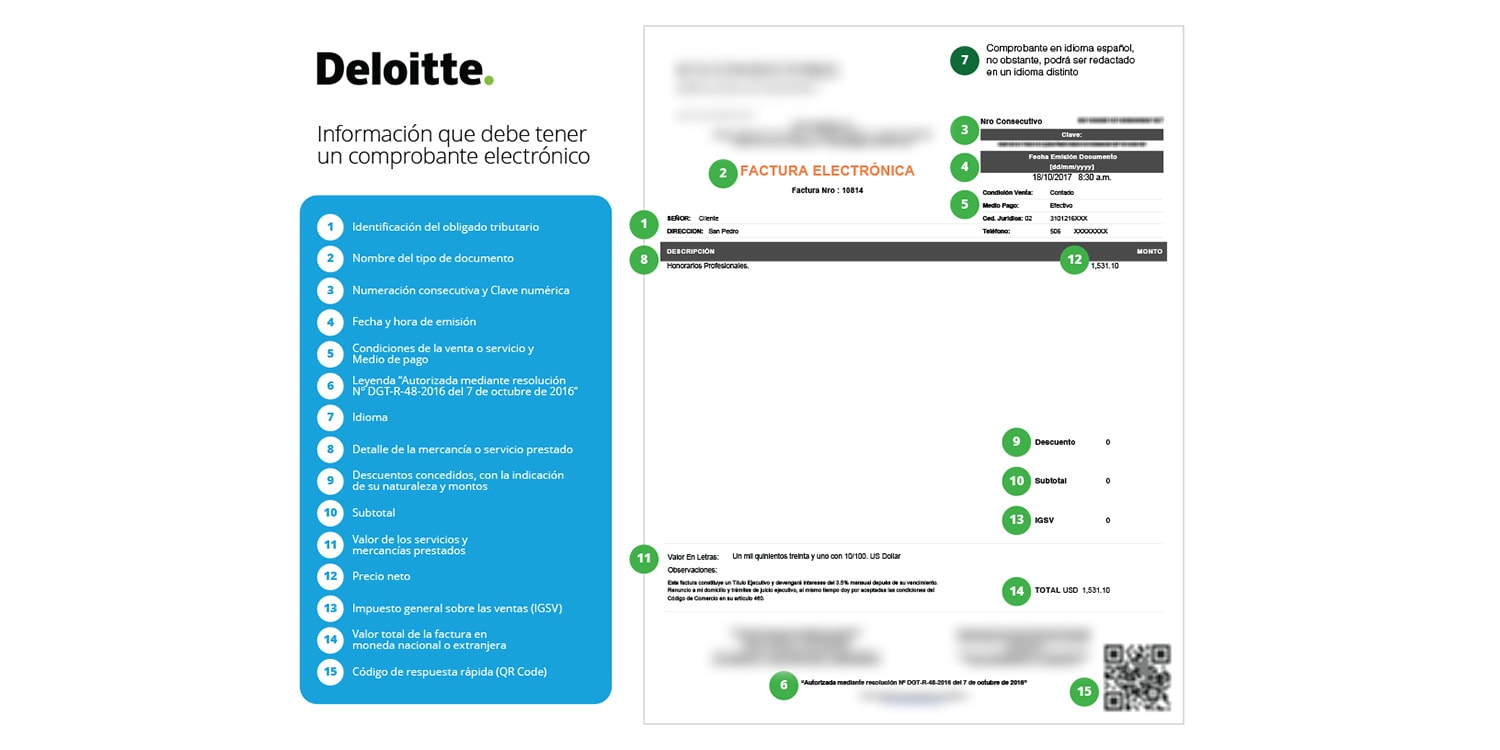

La factura electrónica es un documento comercial con efectos tributarios, generado, expresado y transmitido en formato electrónico. No es un pdf de una factura tradicional. Debe cumplir con especificaciones técnicas y estructuras xml establecidas en la resolución DGT-R-48-2016.

Contáctenos