Article

Bilanzierung von Finanzinstrumenten nach IFRS 9

Wir helfen Ihnen bei der Orientierung über die neuen Regelungen

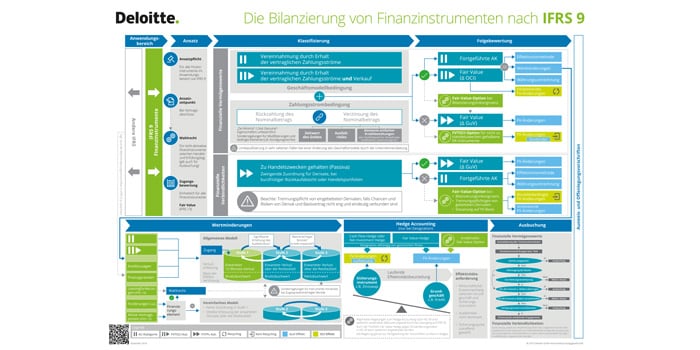

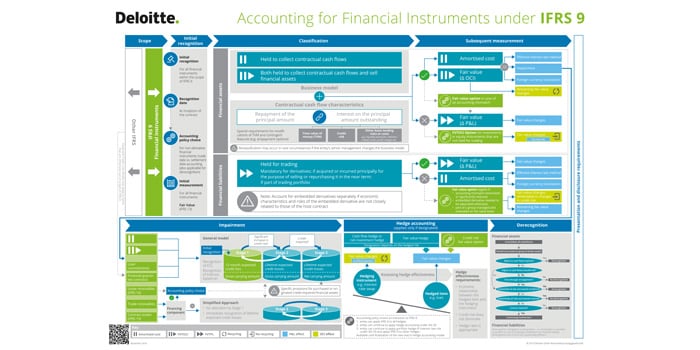

Die Bilanzierung von Finanzinstrumenten nach IFRS ist und bleibt eines der komplexesten Gebiete der internationalen Rechnungslegung. Damit Sie nicht den Überblick verlieren, haben wir auf einem Poster die wichtigsten Regelungen von IFRS 9 kompakt und anschaulich für Sie zusammengefasst.

Seit dem 1. Januar 2018 müssen Finanzinstrumente im IFRS-Abschluss nach den Regelungen des IFRS 9 bilanziert werden. Davon betroffen sind insbesondere die Bereiche:

Klassifizierung und Bewertung finanzieller Vermögenswerte

Nach IFRS 9 werden alle finanziellen Vermögenswerte in zwei Klassifizierungskategorien aufgeteilt — diejenigen, die zu fortgeführten Anschaffungskosten bewertet werden, und diejenigen, die zum Fair Value bewertet werden.

Maßgeblich dafür sind die Eigenschaften der Zahlungsströme des finanziellen Vermögenswerts (Zahlungsstrombedingung) sowie das Geschäftsmodell, innerhalb dessen die Vermögenswerte gehalten werden (Geschäftsmodellbedingung).

Darüber hinaus bestehen Wahlrechte in Form der Fair-Value-Option (für Schuldinstrumente) und der Fair-Value-Through-OCI-Option (für Eigenkapitalinstrumente). Diese sind bei Zugang eines finanziellen Vermögenswerts auszuüben und führen dazu, dass Wertänderungen erfolgsneutral erfasst werden.

Eine spätere Umklassifizierung ist grundsätzlich nicht bzw. nur in seltenen Fällen vorgesehen.

Erfassung von Wertminderungen

Erwartete Verluste müssen nach IRFS 9 grundsätzlich mit einem Betrag in folgender Höhe erfasst werden:

- dem "erwarteten 12-Monats-Verlust" (Barwert der erwarteten Zahlungsausfälle, die aus möglichen Ausfallereignissen innerhalb der nächsten 12 Monate nach dem Abschlussstichtag resultieren); oder

- dem gesamten über die Restlaufzeit des Instruments erwarteten Verlust (Barwert der erwarteten Zahlungsausfälle infolge aller möglichen Ausfallereignisse über die Restlaufzeit des Finanzinstruments).

Grundsätzlich wird der erwartete 12-Monats-Verlust für alle Finanzinstrumente im Anwendungsbereich des Wertminderungsmodells erfasst. Sofern sich das Ausfallrisiko seit Zugang signifikant erhöht hat, müssen die über die Restlaufzeit erwarteten Verluste erfasst werden

Für Forderungen aus Lieferungen und Leistungen und aktive Vertragsposten, die kein Finanzierungsverhältnis gemäß IFRS 15 begründen, erübrigt sich im Rahmen des vereinfachten Modells eine solche Beurteilung.

Für Leasingforderungen besteht ein Wahlrecht zwischen dem allgemeinen und vereinfachten Modell. Dasselbe gilt für Forderungen und aktive Vertragsposten, die ein Finanzierungsverhältnis begründen.

Bilanzierung von Sicherungsbeziehungen

Die Regelungen zur Bilanzierung von Sicherungsbeziehungen (Hedge Accounting) können freiwillig angewendet werden. Die Anwendung von Hedge Accounting soll die Abbildung der Risikomanagementtätigkeiten eines Unternehmens im Jahresabschluss ermöglichen. Dies geschieht durch Gegenüberstellung der Aufwendungen und Erträge der Sicherungsinstrumente mit denen aus den in Hinblick auf bestimmte Risiken designierten Grundgeschäften.

IFRS 9 im Überblick

Das IFRS and Corporate Reporting Centre of Excellence von Deloitte hat ein Poster entwickelt, welches die wichtigsten Vorschriften des Standards zur Bilanzierung von Finanzinstrumenten nach IFRS 9 Finanzinstrumente übersichtlich vermittelt.

Die schematisch dargestellten allgemeinen Vorschriften umfassen den Anwendungsbereich, den Zugangszeitpunkt, die Klassifizierung, die Folgebewertung, die Regelungen zu Wertminderungen und der Bilanzierung von Sicherungsbeziehungen sowie zur Ausbuchung von Finanzinstrumenten.

Mit dem Poster, welches in deutscher und englischer Sprache verfügbar ist, erhalten Sie einen schnellen und guten Überblick über den Standard.

Sie müssen nach IFRS 9 bilanzieren? Wir unterstützen Sie bei der Umsetzung.

Erfahren Sie hier mehr zu den Vorgaben durch IFRS 9. Die Artikelseite stellt die wichtigsten Informationen für Sie zusammen.

Weitere Informationen zu IFRS finden Sie auf www.iasplus.com/de, der Nachrichtenseite zur internationalen Rechnungslegung in deutscher Sprache:

- IFRS fokussiert – IFRS 9: Neue Vorschriften zur Bilanzierung von Finanzinstrumenten

- IFRS fokussiert – Endgültige Regelungen zur Klassifizierung und Bewertung finanzieller Vermögenswerte

- IFRS fokussiert – IFRS 9: Das neue Wertminderungsmodell im Überblick

- IFRS fokussiert – Hedge Accounting

- DART – Deloitte Accounting Research Tool

Ihre Ansprechpartner