Article

IFRS 9 - Finanzinstrumente

Neuerungen für Industrie- und Handelsunternehmen

IFRS 9 Finanzinstrumente ist der ab 1. Januar 2018 anzuwendende Standard für die Klassifizierung, Bewertung und Wertminderung von Finanzinstrumenten sowie die Abbildung von Sicherungsbeziehungen nach IFRS - gerade in letzterem Fall ergeben sich für Industrie- und Handelsunternehmen neue Möglichkeiten.

Der International Accounting Standard Board (IASB) hat die endgültige Fassung von IFRS 9 'Finanzinstrumente' am 24. Juli 2014 herausgegeben. Der Standard enthält insbesondere neue Vorschriften für den Ansatz und die Bewertung, die Erfassung von Wertminderungen und die Bilanzierung von Sicherungsbeziehungen. Weiterhin wurden mit IFRS 9 neben umfangreichen Übergangsvorschriften auch umfassende Offenlegungsvorschriften sowohl bei Übergang als auch in der laufenden Anwendung geschaffen.

Damit wurde – bis auf den Themenkomplex Macro Hedging – das Projekt zur Neuregelung der Bilanzierung von Finanzinstrumenten und zur vollständigen Ersetzung von IAS 39 'Finanzinstrumente: Ansatz und Bewertung' nach sechs Jahren abgeschlossen.

IFRS 9 tritt für Berichtsperioden in Kraft, die am oder nach dem 1. Januar 2018 beginnen. Als Voraussetzung hierfür ist die Übernahme von IFRS 9 in europäisches Recht am 29. November 2016 durch Veröffentlichung im EU-Amtsblatt erfolgt.

Unsere Newsletter IFRS fokussiert finden Sie jeweils aktuell auf der Nachrichtenseite IASPlus.

Die Regelungen in IFRS 9 zum Anwendungsbereich sowie zur Ein- und Ausbuchung von Finanzinstrumenten sind im Vergleich zu IAS 39 weitgehend gleich geblieben. Allerdings sieht IFRS 9 ein neues Modell zur Klassifizierung von finanziellen Vermögenswerten vor. Die Folgebewertung hängt ab von dem Geschäftsmodell und den vertraglichen Zahlungsströmen. Unterschieden wird darauf basierend zwischen drei Kategorien, für die sowohl unterschiedliche Wertmaßstäbe als auch eine unterschiedliche Erfassung von Wertänderungen gelten.

Für finanzielle Verbindlichkeiten wurden die in IAS 39 enthaltenen Regelungen dagegen weitgehend in IFRS 9 übernommen. Die einzige wesentliche Neuerung betrifft finanzielle Verbindlichkeiten in der Fair Value-Option bei Wertschwankungen aufgrund von Veränderungen des eigenen Ausfallrisikos.

Unsere Newsletter IFRS

fokussiert Juli

4/2014 und IFRS

fokussiert April 04/2017

erläutern diese

Regelungen zur

Klassifizierung und

Bewertung finanzieller

Vermögenswerte

detailliert.

Das Wertminderungsmodell in IFRS 9 basiert auf erwarteten Verlusten. Damit erfolgt tendenziell eine frühere Risikovorsorge als unter IAS 39. IFRS 9 sieht drei Stufen vor, welche die Höhe der zu erfassenden Verluste und die Zinsvereinnahmung künftig bestimmen.

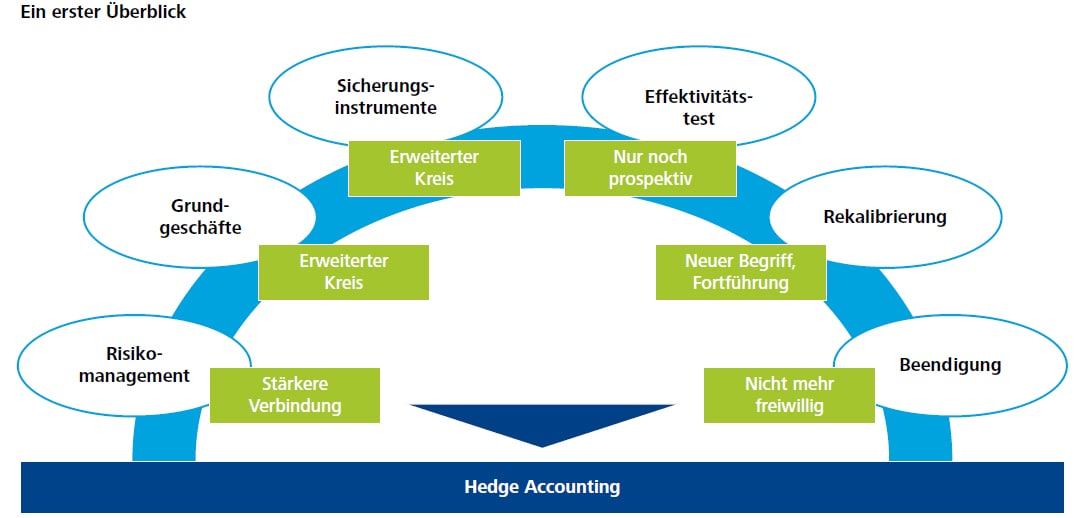

Mit den Regelungen zur Bilanzierung von Sicherungsbeziehungen wird in IFRS 9 der Ansatz verfolgt, das Hedge Accounting stärker mit dem Risikomanagement der Unternehmen zu verzahnen. Zudem wird auf Einschränkungen wie etwa die durch IAS 39 vorgegebene notwendige Effektivitätsbandbreite von 80 bis 125% verzichtet. Voraussetzung für die bilanzielle Abbildung von Sicherungsbeziehungen bleibt jedoch das Vorliegen von grundsätzlich bereits aus IAS 39 bekannten qualitativen Merkmalen.

Während viele Banken bereits in Vorstudien die Auswirkungen der ersten Elemente von IFRS 9 geprüft haben, stehen die meisten Unternehmen anderer Branchen noch am Beginn der Analysen.

Sowohl für die Klassifizierung und Bewertung, die Erfassung von Wertminderungen als auch die Abbildung von Sicherungsbeziehungen wird stärker als noch unter IAS 39 auf die betrieblichen Umstände abgestellt. Insbesondere das betriebliche Risikomanagement hat vermehrt Auswirkungen auf die Bilanzierung. Deshalb sollte auch bei vermeintlich „einfachen“ Finanzinstrumenten frühzeitig mit Überlegungen zur Umsetzung begonnen werden. Gerade im Hinblick auf das Hedge Accounting bieten sich Industrie- und Handelsunternehmen neue umfassende Möglichkeiten. Durch die Verzahnung mit dem Risikomanagement können sich zudem auch Auswirkungen auf die Risikomanagementrichtlinien und Risikomanagementprozesse ergeben.

Das neue Wertminderungsmodell erläutern wir im

Einzelnen in

unserem Newsletter

IFRS fokussiert 3/2014.

Einen ersten Überblick zum Hedge Accounting unter IFRS 9 gibt die unten stehende Grafik. Eine detaillierte Erläuterung der Regelungen findet sich in unserem Whitepaper zum Thema Hedge Accounting.

Poster: Die Bilanzierung von Finanzinstrumenten nach IFRS 9

Eine Übersicht zum Thema bietet Ihnen auch unser IFRS 9 Poster.

Sprechen Sie uns an!