Article

Ausblick auf das neue FINREP nach dem EBA Konsultationspapier zum Entwurf des Supervisory Reportings DPM 3.0

Erneute Ausdehnung der Anforderungen für Kreditinstitute, die nach der Verordnung EU Nr. 575/2013 (CRR) beaufsichtigt werden hinsichtlich der FINREP-Meldung.

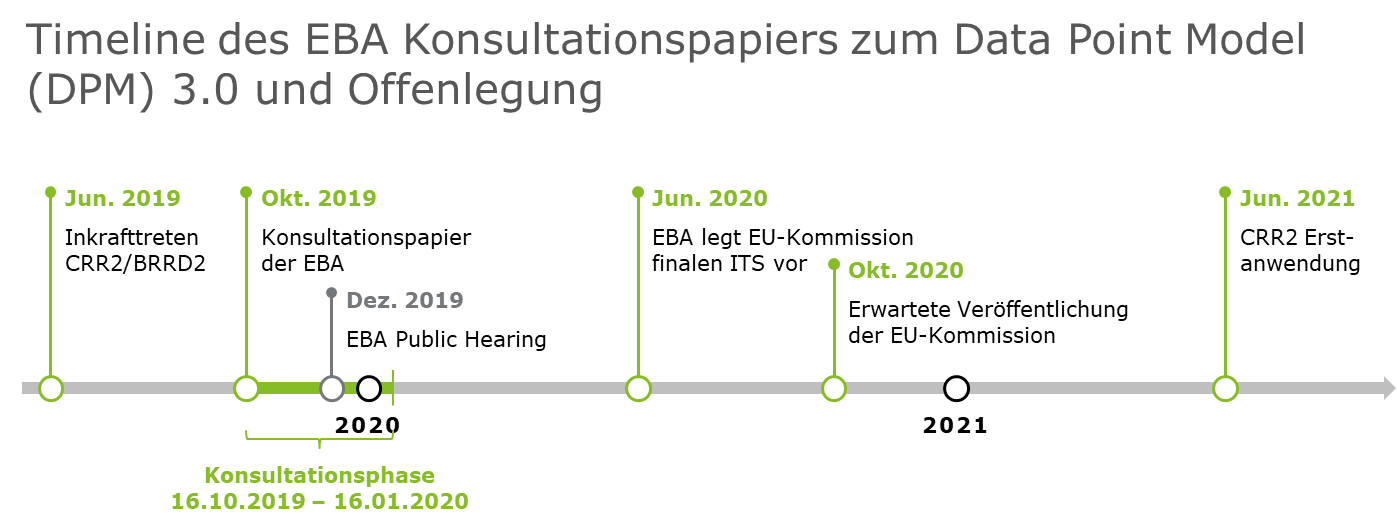

Die EBA hat am 16. Oktober 2019 das Konsultationspapier „DPM 3.0“ für einen neuen ITS zur aufsichtlichen Berichterstattung vorgeschlagen, der alle aufsichtlichen Meldepflichten für Institute im Rahmen der CRR abdeckt. Damit einher gehen auch Änderungen der FINREP-Tabellen. Insbesondere geht es um zusätzliche Angaben zur Dauer eines Geschäfts im Status Non Performing, detaillierte Abfragen zu POCI-Assets sowie zu GuV-bezogenen Informationen. Der Final Draft ITS soll im Juni 2020 veröffentlicht werden. Als Erstanwendungszeitpunkt ist der 30. Juni 2021 vorgesehen.

Am 16. Oktober 2019 veröffentlichte die Europäische Bankenaufsichtsbehörde (EBA) ein Konsultationspapier bezüglich des Entwurfs eines technischen Durchführungsstandards (ITS) hinsichtlich der Anforderungen des Supervisory-Reportings für Kreditinstitute, die gemäß der Vorgaben der VO (EU) 575/2013 (CRR) beaufsichtigt werden (Reporting Framework 3.0). Dieser Standard beinhaltet sowohl Vorgaben bezüglich des Reportings aufsichtlicher Informationen gemäß der CRR und damit in Verbindung stehender technischer Vorgaben als auch zusätzlich aufsichtlich geforderter finanzieller Informationen hinsichtlich FINREP. Der neue technische Durchführungsstandard wird zukünftig alle Anforderungen des Supervisory-Reportings für Kreditinstitute beinhalten, die gemäß der Vorgaben der CRR beaufsichtigt werden und damit die bestehende VO (EU) 680/2014 ersetzen.

Die in 2019 vorgenommenen Änderungen in der CRR mit Auswirkungen auf das Supervisory-Reporting sind zum einen auf die Änderungen der VO (EU) 2019/876 (CRR2) zurückzuführen, die mehrere zentrale Neuerungen bezüglich aufsichtlicher Vorgaben im Bereich der Liquiditätsmeldungen, der Leverage Ratio als auch der Large Exposures für Kreditinstitute in der EU eingeführt haben. Zum anderen betreffen die Änderungen die VO (EU) 2019/360 (Backstop Regulation), die einheitliche Mindestanforderungen hinsichtlich der Vorsorge für zukünftig notleidende Kredite (aufsichtliche Risikovorsorge-Backstops) beinhalten.

Aufgrund der genannten Änderungen wurden eine Vielzahl von Anpassungen in den Tabellen des Meldewesen-Reportings vorgenommen, u.a. auch im Hinblick auf die FINREP-Tabellen.

Die EBA räumt den betroffenen Kreditinstituten eine Kommentierungsfrist zu den im Konsultationspapier enthaltenen Vorgaben bis zum 16.01.2020 ein. Im Anschluss wird die EBA den finalen Entwurf des technischen Durchführungstandards (ITS) an die EU Kommission übermitteln. Die Einreichung des finalen technischen Durchführungstandards seitens der EBA an die EU Kommission ist im Juni 2020 geplant und beinhaltet sowohl die Entwicklung eines Data-Point-Models (DPM), als auch einer XBRL-Taxonomie sowie entsprechender Validierungsregeln:

Zudem soll durch die Integration der Offenlegungsanforderungen gemäß Säule 3 in den Entwurf des Supervisory Reporting DPM 3.0 die Konsistenz zwischen den Daten aus den Reporting-Anforderungen und der Offenlegung durch eine diesbezügliche Vorgabe standardisierter Formate und Definitionen verbessert werden.

Dem Prinzip der Proportionalität wird im Entwurf des Supervisory-Reporting DPM 3.0 dergestalt Rechnung getragen, dass unterschiedliche und auf die Kreditinstitute zugeschnittene Reporting-Frequenzen in Abhängigkeit von der Größe, risikospezifischen Kriterien und Schwellenwerten festgelegt werden, um die Reporting-Anforderungen und deren Umfang zu bestimmen (z.B. bei FINREP bezüglich der Darstellung geografischer Aufrisse oder der Meldung von Non-Performing Exposures).

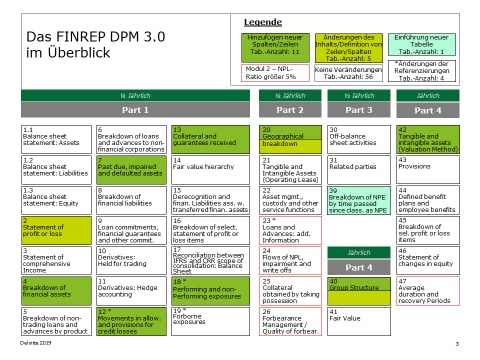

Aufgrund der vorgenannten Anpassungen im Entwurf zum Supervisory Reporting DPM 3.0 wurden hinsichtlich der FINREP Meldung einerseits Tabellen angepasst, indem bei bestehenden Tabellen neue Spalten und Zeilen hinzugefügt wurden (insbesondere bei den Tabellensets F4, F7, F12, F13, F18, F20, F40 und F42).

Andererseits erfolgten Änderungen des Inhalts oder von Definitionen der Zeilen und Spalten in bestehenden Tabellen (Tabellen F2, F20.3, F20.4, F40.1 und F40.2). Zudem sind die Definitionen bezüglich der Non-Performing Exposures und Forbeareance-Maßnahmen in dem vorliegenden Entwurf nicht mehr in den Vorgaben des Annex V für das FINREP-Reporting enthalten, da diese entsprechend in der VO (EU) 575/2013 (CRR) definiert sind.

Darüber hinaus enthält der Entwurf des Supervisory-Reportings DPM 3.0 den Vorschlag zur Einführung einer neuen FINREP Tabelle (F39.00) bezüglich des Reportings von Non-Performing Exposures nach Laufzeitbändern in einem halbjährlichen Meldeturnus. In der neuen Tabelle F39.00 sind gemäß Annex V Part 2.369 somit Bruttobuchwerte und Nominalwerte der Non-Performing Exposures sowie deren betreffenden Wertberichtigungen/Rückstellungen nach einzelnen Laufzeitbändern gemäß der Vorgabe des Artikel 47a (3) der Vo (EU) 575/2013 (CRR) zu melden, wie dies analog in den neu eingeführten COREP-Tabellen (NPE LC) hinsichtlich der Mindestdeckung von Non-Performing Exposures ebenfalls Anwendung findet. Die Angaben zu den Non-Performing Exposures in Tabelle F39.00 enthalten Aufrisse nach Art der Finanzinstrumente sowie zusätzliche Details (z.B. Impairment-Status (Stufe 3), POCI und Schuldinstrumente für die Forbearance-Maßnahmen gewährt wurden). Diese neu zu erhebenden Daten sollen sowohl den Kreditinstuten erlauben, das angemessene Volumen der spezifischen Kreditrisikoanpassungen in der Berechnung der aufsichtlichen Risikovorsorge-Backstopps zu berücksichtigen als auch der Aufsicht ermöglichen, die Exaktheit der bankseitigen Berechnung der spezifischen Kreditrisikoanpassungen nachzuvollziehen.

Während die in der COREP-Meldung neu eingeführten Tabellen (NPE LC) die Berechnung der Mindestdeckung für Non-Performing Exposures und der Kapitalanforderungen gemäß des Rahmenwerks der CRR (Säule 1) zum Ziel haben, soll die neu eingeführte FINREP-Tabelle F39.00 das Monitoring hinsichtlich des Bestands an Non-Performing Exposures und der aus Rechnungslegungssicht existenten Wertberichtigungen ermöglichen. Insofern soll diese rechnungslegungsbezogene Perspektive der Aufsicht innerhalb ihres SREP-Prozesses zum Review des Abdeckungsgrades der Wertberichtigungen dienen, der als Basis zur Bestimmung der Kreditrisikoanpassungen in der Berechnung des aufsichtlichen Risikovorsorge-Backstopps berücksichtigt wird.

Die weiteren Änderungen der FINREP-Tabellen sind zum Einen auf rechnungslegungsbezogene Sachverhalte (z.B. der Ausweis von Finanziellen Vermögenswerten mit bereits bei Erwerb oder Ausreichung beeinträchtigter Bonität (POCI) und nicht mehr als Teilmenge der Wertberichtigungsstufe 3 in den Tabellen F04.03.1, F04.04.1, F07.01, F12.01, F18.00) zurückzuführen. Hier wurde eine Änderung des Ausweises der POCI´s durch das Hinzufügen von Spalten außerhalb der Wertberichtigungstufen vorgenommen, um den Anforderungen bezüglich des Ausweises für POCI und deren Bewertungskriterien gemäß IFRS 9 Rechnung zu tragen.

Zum Anderen wurden die restlichen Änderungen in den FINREP-Tabellen aufgrund von Q&A´s der EBA (z.B. den Einbezug der “Barguthaben und andere Sichteinlagen” in der Tabelle F12.01 hinsichtlich der Veränderungen bei den Wertberichtigungen und der Tabelle F20.4 hinsichtlich der geografischen Darstellung der Vermögenswerte) sowie der notwendigen Angleichung hinsichtlich des Rahmenwerks der Säule 3 (Offenlegung) erforderlich.

Die Tabelle F12.02 wurde hinsichtlich zweier Davon-Ausweise gemäß Annex V Part 2.169 (i) bezüglich der Angabe der Transfers zwischen den Wertberichtigungsstufen ergänzt. Hierbei sind die direkten Tranfers in Stufe 3 von Stufe 1 und vice versa zu berichten.

Die Tabelle F13.01 bezüglich der Darstellung der Sicherheiten und Garantien wurde gemäß des Annex V Part 2.171 vor dem Hintergrund der Harmonsierung der Anforderungen aus den Offenlegungspflichten hinsichtlich der Angabe zu erhaltenen Garantien in Form von Kreditderivaten für Non-Performing Loans & Advances ergänzt.

Tabelle F20.03 wurde hinsichtlich der geografischen Darstellung der Gewinn- und Verlustrechnung unterteilt nach Inlands- und Auslandsaktivitäten, die Angabe zu Beiträgen zum Rettungsfonds und Einlagensicherungssystem gemäß Annex V Part 2.48 (i)ergänzt.

In der Tabelle F40.01 wurden hinsichtlich der Meldung der Gruppenstruktur die Spalten “Typ des Codes” und “Nationaler Code” eingefügt. Grundsätzlich ist zur eindeutigen Identifizierung und vor dem Hintergrund der ansgestrebten Harmonsierung zur Nutzung einheitlicher Codes im Enturf des Supervisory Reportings 3.0 gemäß des Annex V Part 2.296 (a) der LEI Code zu melden. Sofern dieser nicht vorliegt, ist ein nationaler Code zu melden.

Abschließend enthält die Tabelle F42 gemäß Annex V Part 2.303 einen neuen zusätzlichen Davon-Ausweis hinsichtlich der immateriellen Vermögenswerte bedingt durch eine erforderlichen Angabe der Software-Vermögenswerte.

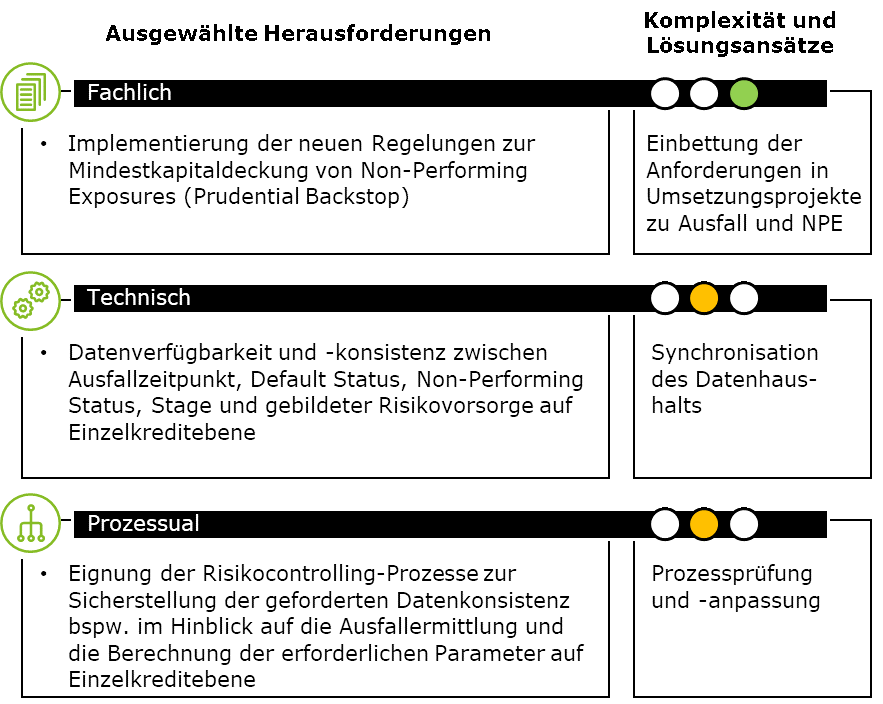

Um sich ein Bild vom zu erwartenden Implementierungsaufwand zu verschaffen, sollten sich die betroffenen Institute die Änderungen im Detail ansehen und eine Gegenüberstellung zu den bereits vorhandenen Datenhaushalten vornehmen. Insbesondere stellen sich die folgenden Herausforderungen in fachlicher, technischer und prozessualer Sicht:

Für weitere Erläuterungen stehen wir Ihnen als Ansprechpartner gerne zur Verfügung.

Ihre Ansprechpartner

Christophe Crnkovic

Director - FSI Audit & Assurance

ccrnkovic@deloitte.de

+49 152 09311587

Georg Vetter

Senior Manager - Risk Advisory

gvetter@deloitte.de

+49 151 58004937

Dr. Ralf Struffert

Director - FSI Audit & Assurance

rstruffert@deloitte.de

+49 151 58000120

Ihre Ansprechpartner für FSI Assurance