Article

EBA Konsultationen zum Reporting Framework 3.0 sowie zur Offenlegung

EBA startet die Konsultationsphase für den neuen europäischen Berichts- und Offenlegungsrahmen

Das EBA-Reporting Framework 3.0 umfasst die aus CRR II/CRD V, BRRD II und IFR resultierenden Änderungen der aufsichtsrechtlichen Änderungen für Institute und wird voraussichtlich ab dem 30. Juni 2021 gelten. Parallel treibt die EBA die Harmonisierung des Meldewesens mit der Offenlegung voran. Daher veröffentlichte sie zeitgleich die Konsultation für das einheitliche Offenlegungsformat.

Am 16. Oktober 2019 hat die EBA die öffentliche Konsultation zur Überarbeitung der ITS für das aufsichtsrechtliche Meldewesen (EBA-CP-2019-10) und zur Harmonisierung der Offenlegung mit dem Meldewesen (EBA-CP-2019-09) eingeleitet. Im Ergebnis dieser Konsultationen soll das ab dem 30. Juni 2021 anzuwendende Reporting Framework 3.0 stehen, welches das bestehende Datenpunktmodell (DPM) 2.9 ablösen wird und darauf zielt, die Berichtspflichten der Institute mit den sich ändernden regulatorischen Rahmenbedingungen sowie dem sich ändernden Bedarf an Risikobewertungen der Aufsichtsbehörden in Einklang zu bringen. Des Weiteren wird mit der Harmonisierung der Offenlegung zum aufsichtsrechtlichen Meldewesen zum einen die Umsetzung der neuen Anforderungen aus der Überarbeitung der CRR durch die Änderungsverordnung EU/2019/876 („CRR II“) umgesetzt. Gleichzeitig wird eine Vereinfachung der Offenlegung durch die Verwendung von bereits bestehenden Datenpunkten aus dem Meldewesen angestrebt.

Auslöser für die vorliegenden Konsultationen sind vor allem die im Jahr 2019 finalisierten Vorgaben aus der CRR II, welche eine Reihe signifikanter Anpassungen am bestehenden regulatorischen Rahmen implizieren, sowie der Änderungsverordnung EU/2019/630 ("Backstop-Verordnung"), welche künftig eine Mindestverlustdeckung für notleidende Kredite (Non-Performing Exposures; NPEs) festlegt. Die durch die Richtlinie über die Sanierung und Abwicklung von Kreditinstituten („BRRD II“) zu berücksichtigen Vorgaben sind nicht Gegenstand dieser Konsultationen. Diese werden in einer separaten Veröffentlichung im November 2019 erwartet.

Die Änderungen im Meldewesen schlagen sich sowohl im Common Reporting Framework (COREP) als auch im Financial Reporting Framework (FINREP) nieder. Im vorliegenden Konsultationspapier sieht die EBA Änderungen in verschiedenen Berichtsbereichen vor, darunter:

- Eigenmittel (inkl. Backstop für NPEs),

- Kreditrisiko und Adressenausfallrisiko,

- Großkredite,

- Leverage Ratio,

- NSFR und

- Sonstige Bereiche.

Das Reporting Framework 3.0 soll zukünftig die aktuelle Durchführungsverordnung EU/680/2014 ersetzen. Zudem forciert die EBA durch die Überarbeitung die Konsistenz zwischen den Melde- und Offenlegungspflichten sowie deren Integration.

Vor dem Hintergrund der Konsistenz zwischen Meldewesen und Offenlegung sind die neuen o.g. aufsichtsrechtlichen Rahmenbedingungen ebenfalls Gegenstand der Konsultation zur Offenlegung. Hierdurch soll den Instituten die Einhaltung beider Anforderungen fachlich und prozessual erleichtert werden, indem sie die gleichen Daten zur Erfüllung ihrer Melde- und Offenlegungspflichten verwenden. Hiermit soll eine Verbesserung der Marktdisziplin erreicht werden, welche aus der Klarheit und Vergleichbarkeit der offengelegten Informationen und dem öffentlichen Zugang zu den wesentlichen mikroaufsichtsrechtlichen Daten resultiert.

Daher setzt die zukünftige Offenlegung größtenteils direkt auf den Datenpunkten aus COREP und FINREP auf. Dies führt an einigen Stellen des Kreditrisikos zu einer vollständigen Überarbeitung des Rahmenwerks. So sollen zukünftig zehn Offenlegungstabellen (CRB bis CR2) der EBA/GL/2016/11 version 2 durch Tabellen aus der EBA/GL/2018/10 vollständig ersetzt werden. Um den betroffenen Instituten eine bessere Orientierung zu ermöglichen, hat die EBA zudem ein Mapping zwischen Meldewesen- und Offenlegungstabellen veröffentlicht, aus welchem der nachfolgende Aufbau sich ableiten lässt:

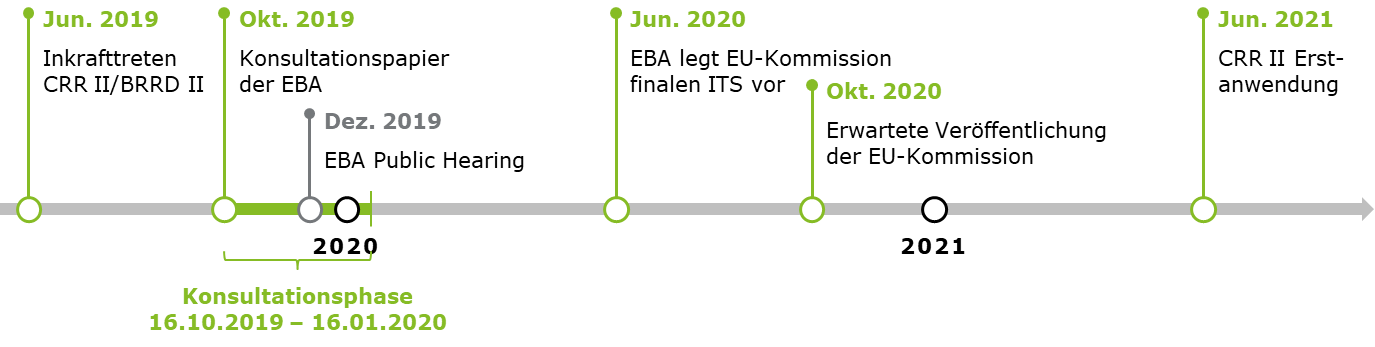

Die aktuellen Konsultationen sind das erste Ergebnis der EBA-Roadmap zur künftigen Verbesserung der Berichterstattung in der EU, welche die Strategie der EBA zur Umsetzung der CRR2/CRD5, BRRD II und IFR im Meldewesen beschreibt. Die EBA sieht für die Implementierung der neue Melde- und Offenlegungstabellen folgenden Zeitrahmen vor:

Bei der Analyse Ihrer institutsspezifischen Betroffenheit sowie Ihren Fragen im Kontext des neuen Reporting- und Offenlegung-Rahmenwerks stehen wir Ihnen mit unserer fachlichen Expertise und Projekterfahrung gerne zur Verfügung und würden uns freuen, mit Ihnen persönlich in Kontakt zu treten.

Ihre Ansprechpartner