Perspectives

Tax transformation trends survey

Technology in focus

Technologie im Fokus

In diesem dritten Teil der Studienreihe „Tax Transformation Trends“ haben wir erneut die Perspektiven von weltweit über 300 Führungskräften aus dem Steuer- und Finanzbereich unter die Lupe genommen. Wir zeigen, wie die Technologie ein neues Zeitalter der Transparenz in der Steuerfunktion eingeläutet hat.

Steuern in einer transparenten Welt

Die technologische Transformation hat fast jeden Aspekt unseres Lebens transparenter gemacht. Egal ob wir Essen bestellen, ein Taxi rufen oder Lebensmittel kaufen – wir können heute oft in Echtzeit jeden Prozessschritt nachverfolgen. Die Welt hat sich an diese Transparenz gewöhnt und sie nicht nur akzeptiert, sondern erwartet sie heute auch oft.

Die Steuerfunktion bildet hier keine Ausnahme: Auch die Steuerbehörden wollen nicht nur wissen, wer wie viel Steuern zahlt, sondern auch wann und wo. Dies wirkt sich zunehmend und immer stärker auch auf die Reputation und auf die Markenwahrnehmung von Unternehmen aus.

Ein Arbeitsumfeld mit immer mehr oder sogar vollständiger Transparenz stellt Unternehmen vor große Herausforderungen. Im Hinblick auf immer höhere Transparenzanforderungen sind auch die Leiter der Steuerabteilungen auf neue Technologien angewiesen, mit denen sie ihre Datenqualität steigern, Investitionen besser steuern und neue Zielbetriebsmodelle ihrer Steuerfunktion gestalten können.

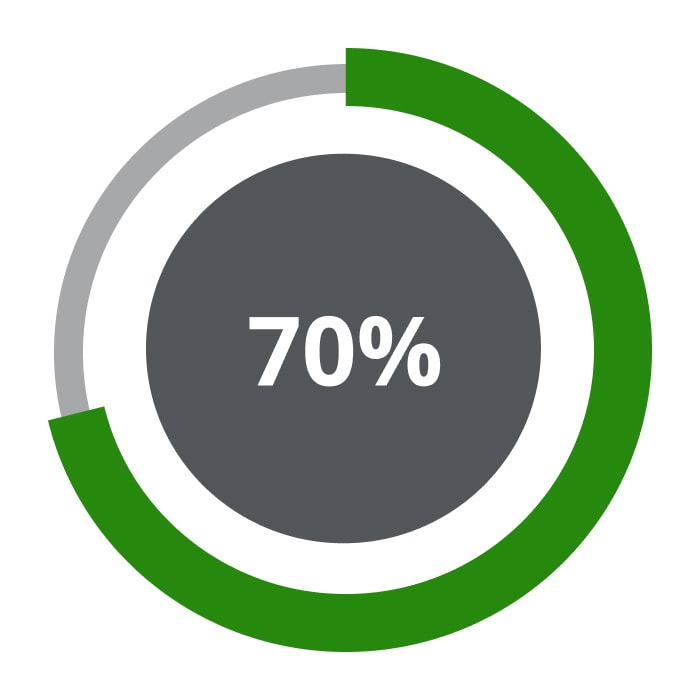

70% der Steuerverantwortlichen glauben, dass die Finanzbehörden innerhalb der nächsten drei Jahre noch direkteren Zugriff auf die IT-Systeme des Unternehmens haben werden.

Schlüsselerkenntnis 1:

NextGen ERP – Datenzugriff für Steuertransparenz

Ein Ergebnis unserer Studie: Steuerverantwortliche nutzen NextGen-ERP-Projekte als das Verbindungsstück zwischen ihren Teams und der Finanzfunktion. Überarbeitete, standardisierte Prozesse und integrierte IT-Systeme helfen dabei, Zugang zu steuerrelevanten und -sensiblen Daten zu erhalten. Für Steuerverantwortliche ist es essentiell, die Anforderungen an Steuerdaten und die Anforderungen an deren Qualität im Blick zu behalten. Darauf aufbauend gilt es, sich (zusammen mit anderen Abteilungsleitern) in den Entscheidungsprozessen für ein neues ERP-System aktiv Gehör zu verschaffen.

Bei Befragten, in deren Unternehmen bereits ein NextGen-System in Betrieb ist, spielten fast acht von zehn (78%) eine führende Rolle bei der Ausgestaltung dieses Systems.

Das Vertrauen in die Vorteile von ERP-Upgrades ist hoch. Dies gilt insbesondere für die First Mover. Sie sind überzegt, dass ihr modernisiertes ERP-System die vollautomatisierte Verarbeitung von Daten für Steuerprozesse verbessern wird. Auch die Möglichkeit, Kontrollen in Prozesse einzubetten, um bestehende Datenqualitätsprobleme zu lösen, spielt eine wichtige Rolle.

Es besteht auch hohe Zuversicht, dass neue Systeme den Steuerteams eine große Hilfe bei der Bewältigung der neuen Anforderungen einer immer stärker digitalen Steuerverwaltung sein werden.

Unternehmen, die bereits mit einem modernisierten ERP-System arbeiten, sehen darin Vorteile, die über Compliance und Reporting hinausgehen. Ein Beispiel: 60% dieser Gruppe geben an, anspruchsvolle Simulationen und Modellierungen in Bezug auf OECD Säule Eins und OECD Säule Zwei auf eine „sehr gute“ Weise durchführen zu können. Das sind fast dreimal so viele wie in den Unternehmen, die noch kein NextGen ERP implementiert haben.

[Ein verbessertes ERP-System] wird es uns ermöglichen, sehr viel mehr in Echtzeit umzusetzen. Und in Kombination mit einem Data Lake können wir viel mehr mit Daten „spielen“ als zuvor.

Gaby Bes, Head of Tax and Customs, ASML

Schlüsselerkenntnis 2:

Technologie als Transformationsbeschleuniger der Steuerfunktion

Die Umfrage zeigt, dass Steuerverantwortliche heute oft stärker in die Technologiediskussionen eingebunden sind — mit der Finanzabteilung, der IT-Abteilung und sogar mit der Geschäftsleitung — als dies noch vor fünf oder zehn Jahren der Fall gewesen wäre. Entscheidend ist allerdings nicht nur die Beteiligung an den Prozessen, sondern auch die Möglichkeit, Einfluss auf diese nehmen zu können. Dies gilt insbesondere bei kritischen Entscheidungen, die von anderen Budgetverantwortlichen getroffen werden. Beispiele hierfür sind die Modernisierung von ERP-Systemen und die die Datenstrategie des Unternehmens.

Die Unternehmen verstehen immer mehr, dass die Steuerabteilung einen Platz am Tisch braucht, wenn wichtige technologische Entscheidungen, wie z. B. ERP-Upgrades, getroffen werden.

Gaby Bes, Head of Tax and Customs, ASML

Viele der Befragten versuchen, einen stärkeren Einfluss auf die technologischen Belange ihrer Funktion auszuüben: Fast die Hälfte (48%) gibt an, einen proaktiven und umfassenden Ansatz für die Technologiestrategie zu verfolgen, einschließlich der Neugestaltung ihrer gesamten digitalen Architektur. Dies indiziert eine starke Veränderung der Einstellung vieler Steuerfachleute zur technologischen Transformation. Weitere 29% geben an, proaktiv vorzugehen, wenn auch eher in Bezug auf bestimmte Systeme und Prozesse als in Bezug auf die Technologiearchitektur als Ganzes.

Die Anstrengungen der Steuerabteilungen, Einfluss zu nehmen, scheinen Früchte zu tragen. Fast zwei Drittel (63%) der Befragten gaben an, dass sie in Bezug auf die Strategie im Bereich der Steuertechnologie über ein hohes Maß an Autonomie verfügen, obwohl die Bedingungen hierfür in jedem Unternehmen unterschiedlich sind. Einige Teilnehmende gaben an, dass ihr Einfluss begrenzt ist, da die Finanz- oder IT-Abteilung die Kontrolle hat. Und mehr als ein Drittel (37%) der Befragten mit strategischer Autonomie haben nur eine begrenzte Kontrolle über ihr Investitionsbudget.

Dies zeigt, dass viele Steuerfunktionen bisher keine finanzielle Entscheidungsgewalt haben. Umso wichtiger ist es für sie, große Transformationsprojekte im Finanzbereich zu nutzen, da diese sich auf nahezu jeden Aspekt ihrer Arbeit auswirken können. Die Steuerfunktion sollte daher ein Mitspracherecht bei der Gestaltung neuer Systeme einfordern.

Die Führungskräfte vieler Unternehmen sind sich der Dringlichkeit bewusst, die digitalen Anforderungen der Steuerverwaltung und andere neue Verpflichtungen zu erfüllen.

Die Steuerleiter sollten dieses Umfeld nutzen, um einen überzeugenden Business Case für Investitionen in die technologische Modernisierung ihrer Abteilungen zu schaffen. Sie sollten das veränderte Umfeld nutzen, um Hindernisse aus der Vergangenheit zu überwinden.

Wir sind in einer glücklichen Lage, da wir uns mitten in einer Umstrukturierung der Finanzprozesse befinden. Die vorgelagerten Finanz- und Lieferkettenprozesse werden bereits erheblich umgestaltet. So können wir sicherstellen, dass diese so konzipiert und implementiert werden, dass sie die notwendigen Daten für unsere Steuerprozesse liefern. Ohne diese Transformation im Finanzwesen wäre dies sehr schwierig gewesen.

Eleanor Macdonald, Tax Technology & Transformation Lead, Anglo American

Key insight 3:

Transformation für eine transparente Welt

Die Teilnehmenden gaben an, dass es keinen einheitlichen Weg zu einer optimalen Beschaffungsstrategie für die Steuerfunktion gibt. Vielmehr gibt es unterschiedliche Überlegungen bei der Entscheidung, welche Prozesse ausgelagert werden sollen, wie lange sie dauern und unter welchen Bedingungen sie wieder zurück ins Unternehmen rückverlagert werden sollten. Beispiele:

- Unterschiedliche Geschäftsmodelle

- Verschiedene technologische Reifegrade

- Strategien für die digitale Transformation

- Abweichende Fähigkeiten interner Mitarbeiter

Gemischte Betriebsmodelle werden in absehbarer Zukunft die Norm sein. Vier Fünftel (80 %) der befragten Führungskräfte aus dem Steuerbereich sind der Meinung, dass sich ihre Funktion in Richtung eines Modells entwickelt, das Outsourcing, In-Sourcing und Co-Sourcing von Steueraktivitäten kombiniert, wobei die genauen Konturen durch den spezifischen Prozess und den geografischen Standort bestimmt werden.

Ich habe nicht das Ziel, Dinge intern zu erledigen, nur um direktes Zugriffs- bzw. Hoheitsrecht zu erlangen. Es geht darum, den effizientesten Weg zu einer nachhaltigen und kosteneffektiven Bereitstellung der Daten zu finden.

John McSorley, Head of International Tax and Transfer Pricing, Arxada

Steuerverantwortliche müssen auch abwägen, wie sie die digitale Steuerverwaltung in ihrem Betriebsmodell administrieren wollen. Mehr als die Hälfte der Befragten (59 %) plant, diese in gewissem Umfang auszulagern. Dabei kann es sich um eine globale oder eine länderspezifische Lösung handeln.

Bemerkenswert ist, dass dies die einzige Stelle in den Umfrageergebnissen ist, bei der es erhebliche regionale Unterschiede innerhalb der Teilnehmergruppe gibt. Während die Mehrheit in Europa und Nordamerika die digitale Steuerverwaltung bis zu einem gewissen Grad auslagern wird, planen die meisten Unternehmen im asiatisch-pazifischen Raum, sie hauptsächlich intern zu verwalten.

Das weltweite Streben nach Transparenz treibt heute die Transformation der Steuerwelt voran.

Ivo Nelissen, Head of Tax at DSM

Über die Studie

Diese auf Steuertechnologie fokussierte Studie ist die letzte in der dreiteiligen Reihe Tax Transformation Trends, die Deloitte von 2021 bis 2022 erarbeitet hat. Die Ergebnisse von Deloitte basieren auf einer im November 2021 durchgeführten Umfrage unter mehr als 300 Führungskräften aus den Bereichen Steuern und Finanzen in unterschiedlichen Branchen und Regionen. Außerdem flossen die Erkenntnisse aus einer Reihe von Interviews ein, die mit Steuerverantwortlichen in multinationalen Unternehmen geführt wurden, darunter: Anglo American, Arxada, ASML, DSM, Enpro, ING, Macquarie und Suncor.

Hier können Sie sich die Studie "Tax Transformation Trends - Technology in Focus" herunterladen

=> Zum Downloadformular

Ihre Ansprechpartner:in