Point de vue

L’avenir de la relation client en Banque de détail sera phygitale, omnicanale et…multi-métiers !

Un article co-rédigé par Sofiane Asfiri et Martin Lemaire, des équipes FSI & Fintech de Deloitte France.

Exiger un contact ciblé et pertinent, tout en favorisant les canaux numériques, ne constitue pas un comportement nouveau de la part des clients des banques de détail. Mais quelque chose a récemment changé : la facilité d’accès aux services et la simplicité des réponses aux besoins client a pris le pas sur l’attractivité des produits. C’est devenu LA priorité : obtenir une réponse simple, immédiate, quelle que soit la demande. Parallèlement, l’exigence d’expertise reste un facteur tangible de satisfaction concernant le rôle du conseiller. Et le réseau physique, malgré une digitalisation croissante de la relation bancaire, sur fond de crise pandémique, occupe toujours une place importante à certains moments de vie des clients. Comment les banques de réseau françaises peuvent-elles composer avec toutes ces évolutions ?

Tout d’abord, par une gestion plus efficace des modèles « phygitaux » en orchestrant de façon plus pertinente la gestion des flux client entre points de contacts physiques et digitaux. Ensuite, par l’adoption d’une approche multi-métiers fondée sur une forte convergence entre les activités commerciales et les fonctions support. Tout cela, sans aucune rupture dans les parcours clients, bien évidemment.

Les clients attendent davantage de simplicité dans leur relation avec leur banque

Une enquête Deloitte menée en 2012 révélait que « disposer de produits adaptés au mieux de ses intérêts » constituait le facteur le plus impactant de l’indice de recommandation bancaire (IRB). Or, les clients sondés en 2021 placent désormais « La facilité à comprendre les produits et tarifs, réaliser des opérations simples, effectuer une réclamation et s’informer sur des produits ou services » en premières positions de leurs attentes, reléguant le précédent critère à la cinquième place de leurs priorités1 ! La sensibilité des clients se tourne donc vers une exigence très marquée pour l’accessibilité aux informations recherchées et la facilité d’usage des services proposés par leur banque. Ce transfert d’intérêt de l’attractivité des produits à l’expérience client doit constituer un signal fort pour les grands acteurs bancaires. Ceux-ci peinent en effet à accélérer la mutation de leur modèle relationnel. Ils sont pourtant confrontés à la nécessité urgente d’accroitre les services offerts via les canaux digitaux, tout en optimisant l’expérience vécue au sein de leurs parcours client par une gestion plus efficace des flux de requêtes qui leur sont adressés.

Les grandes banques traditionnelles sont en retard

Au cours des dix dernières années, la concurrence inédite imposée par les banques en ligne et les néobanques sur certaines activités historiques des banques traditionnelles (tenue de compte, paiements, crédits, épargne) a exercé une pression continuelle sur le modèle des banques de réseau. Phénomène reconnu et prévisible lié à l’évolution des modes de vie dans notre société, la digitalisation du modèle relationnel des banques de détail n’a fait que s’accentuer du fait de la crise pandémique actuelle et doit désormais s’envisager aux mêmes standards que tous les autres services numériques. Ce phénomène se matérialise déjà par une baisse généralisée de la fréquentation des réseaux d’agences2, dont la contraction est une tendance lourde qui continuera à se poursuivre au profit d’un plus fort développement des points de contacts digitaux.

Longtemps protégés par le niveau de confiance et la fidélité de leur base client, les grands acteurs bancaires traditionnels se trouvent à présent engagés dans une âpre compétition. L’ancrage historique et la taille critique ne suffisent plus à conserver une clientèle devenue plus mobile et multibancaire. Entre 2014 et 2020, le taux d’attrition des banques traditionnelles françaises a presque doublé, passant de 2,5% à 4,7% par an3. Preuve du retard à combler, seulement trois banques de réseau figuraient parmi les dix premiers acteurs bancaires français évalués par l’agence de notation D-Rating pour leur « proposition digitale » en 20194. Une transformation à la fois structurelle et culturelle s’impose.

Les banques de réseau doivent embrasser pleinement la logique omnicanale

Les volumes d’opérations courantes (consultations de comptes, relevés, virements) effectués en agence se réduisent déjà à la portion congrue. L’utilisation des interfaces mobiles ou internet est déjà privilégiée par les clients dans 71% des cas à la sollicitation d’un conseiller bancaire en agence5. Toutefois, loin d’être voué à disparaître, le réseau physique gardera néanmoins son importance pour les moments de vie des clients et les opérations complexes où la dimension humaine prévaut (achats immobiliers, successions, placements, etc…). En conséquence, les banques sont appelées à mettre en œuvre une gestion hybride « phygitale » de leur relation client associant contacts en agence, dispositifs selfcare, réseaux sociaux, centre d’appels et applications en ligne ou mobile.

Cependant, multiplier les canaux n’est plus nécessairement gage de succès. Il s’agit avant tout d’orchestrer une gestion intelligente et personnalisée des flux, en répondant pertinemment à chaque demande selon sa nature et le profil du client, dans une logique de réduction des coûts de service. Pour l’heure, bien qu’investissant massivement dans des programmes d’optimisation des parcours client, la majorité des acteurs bancaires traditionnels peine à franchir le cap. Ceux-ci ne parviennent pas à passer d’une stratégie multicanale à omnicanale. L’objectif est d’offrir un service client « sans-couture » et personnalisé par la connexion des différents canaux de contact et la prise en compte des historiques client. Selon une étude ContentStack menée en 2020, le manque de personnalisation des services proposés à leur clients pourrait être à l’origine de 40% des mobilités de comptes, alors même qu’il s’agit d’un axe de développement majeur pour les banques de réseau6. Pour y répondre, BNP Paribas a récemment lancé un nouveau service de conseiller bancaire par abonnement, allouant à chaque client un accompagnement personnalisé en termes de gestion des opérations courantes, épargne, transmission du patrimoine ou opérations immobilières. Baptisée « Affinité », cette initiative, inédite en France et expérimentée depuis un an sur certaines agences, devrait être déployée sur l’ensemble du réseau national de la banque avant fin 2022.

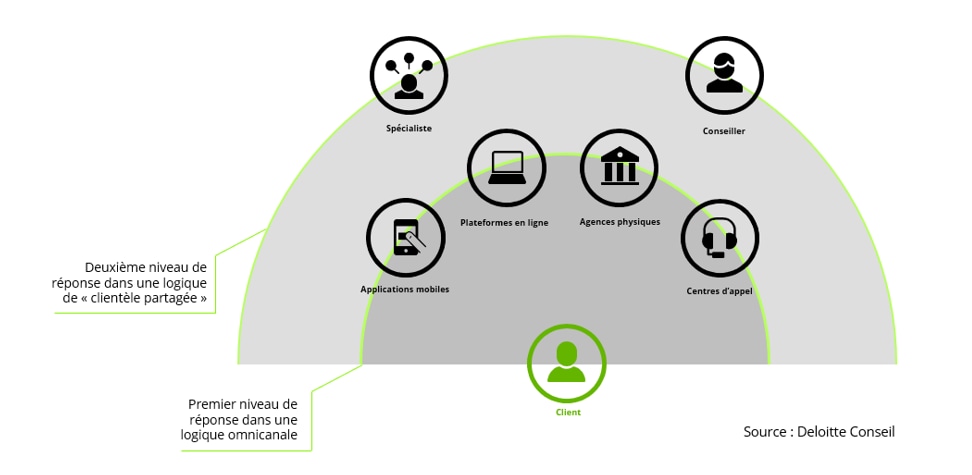

La relation client doit se partager « sans coupures » entre experts et conseillers généralistes

En 2020, près de 72% des clients interrogés par Deloitte souhaitaient interagir avec un conseiller unique, généraliste et au fait de leur profil et historique personnel, quitte à être orientés en second lieu vers un spécialiste qui répondrait plus précisément à leur besoin. Seulement 28% d’entre eux préféraient être directement mis en relation avec des spécialistes répondant précisément du premier coup sans tenir compte de leur profil. À ce titre, une plus forte convergence des activités front et middle office est à envisager. Apanage historique des équipes de vente, la relation client devra désormais s’envisager dans le cadre d’un modèle de « clientèle partagée » combinant experts métiers/produits, issus du middle office, et conseillers bancaires au profil généraliste disposant d’une plus forte proximité avec les particuliers et les professionnels.

Combinaison d’un parcours client omnicanal et d’une relation client partagée

Pour cela, la nature des demandes clients devra être qualifiée très tôt dans les parcours de gestion, dès l’entrée en relation. Il faudra supprimer au maximum les contacts intermédiaires - synonymes d’augmentation des coûts - et permettre une orientation efficace en fonction du niveau d’expertise requis. Longtemps considérées comme des postes de charges, les Opérations se mueront alors en centre de profit. Fortes de leur rôle d’expertise-conseil et d’interlocuteur après-vente, elles seront à même d’influer sur la prescription des produits en s’appuyant sur une proximité accrue avec les clients. Parallèlement, les chargés de clientèle bénéficieront eux-aussi de cette transformation, car leur rôle évoluera sensiblement. En s’appuyant sur l’expertise des middle-office, ils pourront se recentrer davantage sur les besoins clients et les activités commerciales génératrices de croissance. En 2021, les compétences, l’accessibilité et la proximité du conseiller comptaient parmi les 5 critères les plus importants pour les clients interrogés par Deloitte. Afin de garantir une plus grande disponibilité des conseillers, il faudra donc s’affranchir des structures en silos dont les Opérations manquent de vision globale et demeurent éloignées des préoccupations des clients, par un management transverse et une plus grande porosité entre équipes commerciales et fonctions support. Au cours de l’année 2021, cet objectif a constitué un besoin grandissant chez les banques clientes de Deloitte, au sein desquelles l’équipe Financial Services Industry (FSI) a vu émerger un nombre croissant de projets sur la transformation des fonctions back et middle-office au service de l’expérience client.

Les processus clés doivent être réévalués dans une logique Front-to-Back

Pour faire converger les fonctions commerciales et les Opérations, il faut décloisonner les processus front et back-office, encore trop largement segmentés dans les banques de réseau. C’est seulement ainsi que le service client pourra s’inscrire dans une logique de gestion « bout-en-bout ».

Parents pauvres de la digitalisation, les Opérations ont longtemps souffert d’un retard d’investissement dans leurs processus. Les interfaces directement connectées aux conseillers bancaires, point d’entrée des clients, ont été privilégiées. Par conséquent, des phénomènes de goulots sont apparus dans la gestion des dossiers. Les délais de traitement ont augmenté, les équipes n’arrivant pas à suivre le rythme imposé par les requêtes issues du front office. Une réévaluation des processus clés (ouverture de compte, demande d’emprunt, réclamations et gestion des fraudes, etc…) s’impose. Cela passera par l’identification, l’optimisation et l’automatisation des tâches les plus laborieuses pour les équipes de gestion, qui sont aussi les principales sources d’irritation des clients. Les leviers technologiques pour cela sont multiples, via des technologies de BPM, RPA, IA, etc… Néanmoins, ces initiatives devront s’inscrire dans une transformation globale et cohérente des DSI. Attention à la mutualisation en centres de services peu flexibles, au sein desquels la complexité des legacy systems constitue une barrière aussi bien technique que financière.

Le succès de cette transformation ne se fera pas sans une rupture culturelle

Le succès d’une telle transformation présuppose enfin une rupture avec la culture fonctionnelle tayloriste, encore solidement ancrée dans le modèle opérationnel des banques de réseau. Une profonde réorganisation doit être menée par la création d’équipes transverses aux compétences mixtes. Celles-ci doivent être structurées en chaines de valeur produit ou métier, ce qui permettra un traitement des cycles de vie clients conforme aux exigences de personnalisation et de réactivité. À titre d’exemple, la gestion d’un dossier de souscription à un nouveau crédit impliquera, pour un même client, une équipe autonome et multi-métier, c’est-à-dire composée de membres issus des fonctions Marketing, Ventes, Opérations, Risques, Conformité et Finance. Le rôle du management sera crucial. Le pilotage d’équipes transverses nécessitera une vision business forte, associant connaissance métier et expertise technique. En parallèle, le nivellement des compétences collaborateurs devra être assuré par un coaching continu et un programme de formation complémentaire, adapté à la disparité des profils métiers réunis.

Création d’équipes transverses, autonomes et multi-métiers

Face à la concurrence de nouveaux entrants ayant su placer le service client au centre de leur proposition de valeur, les banques de détail traditionnelles doivent impérativement accélérer la transformation de leur modèle relationnel pour gagner en attractivité et s’adapter aux nouveaux standards de services exigés par leurs clients. La nature de cette transformation sera multidimensionnelle. Elle se traduira par un accroissement de l’offre de service digitale dans une logique omnicanale ainsi qu’une meilleure accessibilité aux services et aux conseillers. En d’autres termes, une profonde réévaluation des modes de fonctionnement internes est nécessaire.

1 Enquêtes « Relation banques et client – 1ère & 11ème édition », Deloitte Conseil, accessible au lien suivant : Relations banque-clients - Un monde de possibilités (deloitte.com) / Retour sur 10 ans de relations entre banques et clients (deloitte.com).

2 Selon une étude menée par Infostat Marketing, plus de 3700 agences bancaires ont été fermées en France entre 2010 et 2020, https://www.moneyvox.fr/banque/actualites/84456/exclusif-credit-agricole-la-banque-postale-bnp-paribas-les-banques-qui-ferment-le-plus-agences.

3 Etude annuelle Bain & Company sur la mobilité et les comportements clients dans la banque de détail en France, accessible à l’adresse suivante : https://www.bain.com/fr/a-propos-de-bain/media-center/communiques-de-presse/france/2020/etude-annuelle-bain-sur-la-mobilite-et-les-comportements-clients-dans-la-banque-de-detail-en-france/.

4 Enquête annuelle « Proposition digitale » classant les banques de réseau, banques en ligne et établissements de paiement selon leur performance sur 420 indicateurs, correspondant à 3 critères : les offres et fonctionnalités, les canaux de contact et les parcours clients, D-Rating, accessible au lien suivant : https://fr.d-rating.com/post/proposition-digitale-des-banques-de-detail-en-france.

5 Enquête « Relation banques et client – 10ème édition », Deloitte Conseil, accessible au lien suivant : https://www2.deloitte.com/fr/fr/pages/services-financier/articles/etude-relations-banques-clients.html.

Notre expert

Sur le même sujet

Panorama des startups paiement

Edition 2022