Point de vue

L'assurance de la mobilité du futur

L’émergence des voitures autonomes et les évolutions des préférences de mobilité amènent à repenser l’assurance automobile. Dans le futur paysage de la mobilité, quelle sera la place pour l’assurance ? Dans quelle mesure la voiture autonome fera-t-elle évoluer les produits, les canaux de distribution, et le business model des assureurs ? Face à ces évolutions, quel passage à l’action pour les assureurs ?

Accès rapide

- L'émergence des voitures autonomes

- Les nouvelles préférences de mobilité

- Quel passage à l'action pour les assureurs ?

- Contacter nos experts

L’émergence des voitures autonomes : de la responsabilité portée par le conducteur à la responsabilité portée par l’Operating System

Les constructeurs automobiles historiques, les géants du web et les entreprises développant des applications de mobilité ne cessent d’annoncer des innovations dans le domaine de la voiture autonome : une voiture capable de se rendre seule d’un point A à un point B sans conducteur. Pour citer quelques initiatives récentes : Toyota a prévu d’investir 5 milliards de dollars durant les cinq prochaines années dans l’intelligence artificielle, Google a annoncé avoir fait rouler ses Google Car sur 4 millions de kilomètres depuis 2009 et n’avoir eu qu’un accident responsable en février 2016. Enfin, Uber et Ford ont dévoilé en mai dernier leur premier prototype de voiture autonome.

Les initiatives sont donc nombreuses. Aujourd’hui, les principaux constructeurs automobiles produisent des voitures semi-autonomes capables de circuler sans chauffeur sur l’autoroute. Cependant, les zones urbaines, où les imprévus sont plus nombreux, restent encore une marche à franchir pour atteindre le niveau 4, celui de la conduite autonome complète selon la classification de la National Highway Traffic Safety Administration (US).

La voiture 100% autonome amène à repenser le rôle du conducteur. Par définition, toute personne entrant dans un véhicule autonome est un passager, c’est l’Operating System (OS) qui pilote. Ainsi, le paradigme change, la responsabilité n’est plus portée par le conducteur, mais par le constructeur du logiciel. L’OS conduit d’ailleurs si bien que sa probabilité d’avoir un accident est plus faible que celle d’un automobiliste. Pour les compagnies d’assurance automobile dont le business model est basé sur les risques d’accident, le changement est donc à prévoir.

De nouvelles préférences de mobilité qui conduisent à une évolution des produits d’assurance et de leur distribution

L’émergence des voitures autonomes et les évolutions des préférences de mobilité entraineront l’apparition et la coexistence de 4 modèles de mobilité durant 10 à 15 ans (voir ci-dessous). Certains modèles sont déjà apparus et les assureurs ont su proposer des produits adaptés. D’autres modèles sont à venir et représentent le point de bascule entre la voiture semi-autonome et l’autonomie complète du véhicule. D’après les annonces récentes des différents constructeurs, d’ici 2025, il serait possible de produire en série des véhicules 100% autonomes.

- Dans le modèle 1 : le véhicule est personnel et piloté par un conducteur

Il s’agit du modèle actuel : un particulier est propriétaire et conducteur de son véhicule. Les produits d’assurance et la distribution de ces produits sont établis et en évolution sensible avec les progrès technologiques récents comme les comparateurs d’assurance et les agrégateurs de compte. Cet état n’est pas voué à disparaître brutalement. Cependant, en raison des évolutions des préférences de mobilité et de l’émergence des voitures autonomes, l’importance de ce modèle sera amenée à diminuer dans les prochaines années. A terme, pour les sociétés d’assurance et les brokers reposant essentiellement sur la vente d’assurance auto pour particulier, il sera nécessaire de revoir leur business model afin de ne pas disparaître.

- Dans le modèle 2 : le véhicule est partagé et le conducteur une personne physique

Ce modèle est également connu aujourd’hui : un particulier est propriétaire de son véhicule et peut le partager avec d’autres particuliers. Différentes formes de partage existent comme le covoiturage longue distance dont Blablacar est un exemple, ou la location de véhicule entre particuliers comme le propose Koolicar. En ce qui concerne l’assurance, pour le propriétaire du véhicule, les produits proposés aujourd’hui répondent à son besoin (modèle 1). Pour le conducteur temporaire, il est cependant nécessaire d’être assuré lors de l’usage du véhicule. Les modèles sont aujourd’hui bien définis : des partenariats ont été créés entre les assureurs et les entreprises proposant des plateformes communautaires de covoiturage ou de partage de véhicule (voir ci-dessous). La souscription au produit d’assurance est comprise dans le coût du service proposé par l’entreprise et les garanties des contrats reprennent les garanties phares de l’assurance automobile : la responsabilité civile du conducteur (obligation légale), la protection juridique, la couverture corporelle du conducteur et la protection du véhicule. Dans le cadre du partage du véhicule, l’assurance souscrite pour le trajet remplace l’assurance du propriétaire durant la durée de la course. Dans le cadre d’un covoiturage, l’assurance souscrite est additionnelle.

- Dans le modèle 3 : la voiture est personnelle et autonome

Ce modèle n’est pas encore apparu. Des voitures semi-autonomes existent et sont commercialisées, mais aucun constructeur ne propose actuellement un véhicule 100% autonome, c’est-à-dire des véhicules dans lesquels on puisse monter, s’endormir, et se réveiller arrivé à destination pour reprendre l’expression d’Elon Musk (PDG de Tesla).

Pour ces nouveaux véhicules, les produits d’assurances seront amenés à évoluer.

Prenons l’exemple de l’assurance dommage. En raison des technologies de géolocalisation embarquée et des dispositifs de sécurité renforcés, ces véhicules seront quasiment impossibles à voler. Par ailleurs il sera possible de les programmer en cas de catastrophe naturelle pour qu’ils s’abritent automatiquement ou qu’ils évitent les zones dangereuses. Enfin du fait des technologies embarquées, ces véhicules seront plus fiables que les automobilistes et auront moins d’accidents. S’ajoute à cela un point de rupture où le nombre de véhicules autonomes sera suffisamment important pour que le trafic urbain soit réellement optimisé (communication entre véhicules) ce qui diminuera de surcroit le nombre d’accidents. Du fait de la réduction du nombre d’accidents (Swiss Re et Here estiment une chute de 80% des accidents de la route à horizon 2035), des risques de vols et de dommages liés à des catastrophes naturelles pour les voitures autonomes, les primes d’assurance seront amenées à diminuer pour ces véhicules. Cependant le modèle des assureurs repose sur une mutualisation des risques et le fait que tous les assurés ne sont pas accidentés en même temps. En raison de la diminution des risques pour une partie du parc automobile, la majorité des accidents responsables sera causée par des conducteurs. La sinistralité sera alors portée par les conducteurs qui verront leur prime d’assurance augmenter. Une question se pose alors, sera-t-il encore rentable de rouler ? Par ailleurs, outre le gain financier, un arbitrage gain de temps et gain d’énergie (confort, fatigue physique) à utiliser un véhicule autonome est également à prendre en compte et sera potentiellement un facteur d’accélération de la démocratisation de ce type de véhicule.

Ce modèle induit également de nouveaux risques à assurer pour le constructeur de l’OS. Le logiciel n’est pas infaillible. Celui-ci peut connaître des bugs ou dysfonctionner. Ainsi, un nouveau type d’assurance est susceptible d’apparaitre afin de prévenir les risques de dysfonctionnement de l’OS. Cette assurance sera-t-elle le fruit d’un partenariat avec un assureur ou le constructeur de l’OS décidera-t-il de s’auto-assurer ?

Pour ce modèle, en ce qui concerne la distribution des produits d’assurance pour le propriétaire du véhicule, les canaux utilisés ont de fortes chances de rester les mêmes que pour les véhicules non autonomes (modèle 1).

- Dans le modèle 4 : la voiture est autonome et partagée

Il s’agit de la convergence entre l’apparition de la voiture autonome et des nouvelles préférences de mobilité. Ce modèle n’est pas encore apparu et représente un tournant majeur de la mobilité. Pour se représenter cet état il faut s’imaginer des gestionnaires de flotte mettant à disposition des voitures autonomes qu’il est possible de commander sur son téléphone comme on commande aujourd’hui un Uber. La différence principale étant que le chauffeur est l’OS du véhicule (voir ci-dessous).

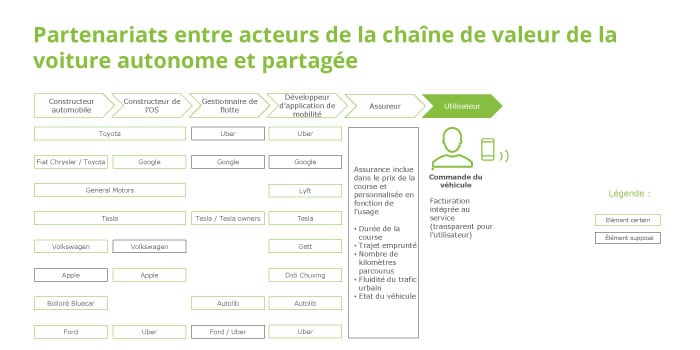

Dans un tel modèle, l’assurance est comprise dans le prix de la course à l’instar des modèles de location de véhicule entre particuliers. Par ailleurs, l’assurance est personnalisée en fonction de l’usage : durée de la course, nombre de kilomètres parcourus, trajet emprunté, fluidité du trafic urbain, état et usure du véhicule ; mais aussi en fonction du besoin de l'utilisateur : urgence, niveau de sécurité requis. Dès lors, le canal de commercialisation est avant tout BtoB entre l’assureur et les autres acteurs de la chaîne de valeur de la voiture autonome et partagée (voir ci-dessous). Aujourd’hui, le prix est le déterminant majeur de la sélection du service de mobilité par le consommateur. Ainsi, les assureurs capables de proposer des produits d’assurance personnalisés en fonction de l’usage tiennent une position avantageuse pour conclure des partenariats avec les constructeurs automobiles, les constructeurs de l’OS, les gestionnaires de flotte et les applications de mise en contact. Dans ce modèle, le risque pour les assureurs est que les acteurs en amont de la chaîne de valeur d’un tel écosystème de mobilité décident de s’auto-assurer. Dans cette optique, Volvo a annoncé qu’il se portera responsable lors d’un accident de voiture autonome quel que soit la région du lieu d’accident. La question est alors de savoir si Volvo s’auto-assurera ou décidera de nouer des partenariats régionaux avec un ou plusieurs assureurs.

Cette illustration résume les différentes initiatives récentes des constructeurs automobiles, des géants du web et des entreprises développant des applications de mobilité. L’observation de ces initiatives permet de voir se dessiner d’une part l’apprentissage de compétences nouvelles pour certains acteurs, ainsi Toyota fait le pari de développer lui-même son OS, et d’autre part, la mise en place de partenariats pour compléter les compétences à développer, c’est par exemple le cas de Ford qui s’associe à Uber pour développer une voiture autonome.

Une question se pose alors : dans quelle mesure un acteur parviendra-t-il à se positionner sur l’ensemble de la chaîne de valeur de la voiture autonome ? Certaines entreprises ont clairement affiché une ambition à ce sujet. Ainsi, Tesla a sorti en juillet dernier la deuxième partie de son « Master Plan » dans lequel l’entreprise annonce qu’elle mettra dans les grandes villes une flotte de véhicule à disposition des particuliers. L’entreprise d’Elon Musk va encore plus loin, en effet, un propriétaire d’une Tesla autonome pourra, quand il n’utilisera pas son véhicule, mettre à disposition son véhicule à d’autres utilisateurs via la plateforme Tesla. Un véhicule étant garé environ 95% du temps d’après Tesla, cette initiative permettra au propriétaire d’optimiser son investissement initial dans le véhicule, voire d’en tirer profit. Tesla se positionne donc sur une large partie de la chaîne de valeur de la voiture autonome et partagée et d’autant plus si on y inclut la problématique de l’énergie (Elon Musk étant actionnaire et Président de Solar City).

Pour les assureurs, le risque est que les acteurs en amont de la chaîne de valeur d’un tel écosystème de mobilité décident de s’auto-assurer.

Quel passage à l’action pour les assureurs ?

Face à ce double timing : timing technologique (émergence des voitures autonomes) et timing économique et social (évolution des préférences de mobilité), le business model des assureurs est amené à être substantiellement modifié. Si les assureurs sont conscients de ces évolutions, comment peuvent-ils se préparer au changement ?

- Réaliser le diagnostic de son positionnement

Tout d’abord en évaluant leur position sur le marché de l’assurance automobile : quelle est leur position actuelle ? De quoi est composé leur portefeuille (assurance auto particulier / professionnel) ? Quelle est la répartition de leur revenu entre ces différents segments ? Ont-ils tissé des partenariats avec des acteurs de l’écosystème de la voiture autonome ? Puis en évaluant l’impact des préférences de mobilité sur leur marché : dans quelle mesure les marchés qu’ils servent vont-ils évoluer, et à quel rythme ?

- Oser remettre en cause son business model et ne pas nier les évolutions du paysage de la mobilité

Ces évolutions amènent les assureurs à revoir aussi bien leurs produits que leurs canaux de distribution. Mais plus encore, c’est le business model centenaire de l’assurance automobile qui est impacté par la voiture autonome et les nouvelles préférences de mobilité. Ainsi, après avoir réalisé le diagnostic de son positionnement sur le marché, évalué les postes clés de revenu et déterminé les impacts des évolutions sur son business model, les assureurs ne doivent pas hésiter à remettre en cause leur modèle actuel pour ne pas être un acteur subissant les évolutions du marché, mais accompagnant l’émergence des nouveaux modèles de mobilité afin de ne pas se laisser distancer.

- Collecter et exploiter les données afin de mieux prévenir les risques et de proposer des produits d’assurance personnalisés

Les véhicules autonomes collectent des données qui permettent de proposer des assurances calibrées en fonction de l’utilisation du véhicule. Des assureurs exploitent aujourd’hui les données des véhicules avec des boitiers embarqués (modèle 1). C’est le cas par exemple du modèle Pay As You Drive (assurance personnalisée en fonction du nombre de kilomètres parcourus) ou Pay How You Drive (assurance personnalisée en fonction du style de conduite). Pour reprendre la construction de ces modèles, le prochain modèle à venir serait donc le Pay As You Are Driven, un produit d’assurance personnalisé à chaque utilisation d’une voiture autonome et dont la souscription est transparente pour le consommateur car inclue dans le service de transport.

Par ailleurs, si les modèles cités prennent en compte le style de conduite et le nombre de kilomètres parcourus, d’autres données restent encore inexploitées. Par exemple les données de l’ABS (anti-blocage des roues) et de l’ESP (anti-dérapage) permettent de cartographier les zones accidentogènes et ainsi de proposer une assurance spécifique au trajet parcouru.

Il est probable que les assureurs qui se positionnent tôt sur l’exploitation des données collectées par les véhicules aient les meilleures chances de l’emporter. D’une part en raison de leur maturité sur les questions des données, et d’autre part en raison de leur relation déjà instaurée avec les autres acteurs de l’écosystème de la voiture autonome.

- Construire des relations cross sectorielles

Du fait d’une évolution des modes de consommation allant de la propriété du véhicule à un modèle essentiellement fondé sur la mobilité partagée, la relation entre les assureurs et les assurés tend à devenir progressivement BtoB. Ainsi, les relations entre les assureurs et les autres acteurs de l’écosystème de la voiture autonome vont s’intensifier. D’une part, pour collecter et exploiter les données des véhicules les assureurs seront en relation avec les constructeurs automobiles et les constructeurs de l’OS afin de proposer des produits d’assurance personnalisés. Ainsi, AXA à Hong Kong et QBE en Australie se sont associés à Tesla pour développer l’offre InsureMyTesla dévoilée en août dernier. D’autre part, les assureurs seront en relation avec les gestionnaires de flotte, les propriétaires de véhicules (particuliers et professionnels) et les entreprises d’application de mise en contact entre un véhicule autonome et un particulier pour proposer un produit d’assurance fonction de l’usage.

Le modèle de consommation du futur n’est évidemment pas encore défini, mais de nombreux indicateurs amènent à imaginer que les partenariats entre les acteurs de l’écosystème seront un déterminant essentiel du succès d’une offre de produit d’assurance répondant aux problématiques de la mobilité partagée.

Le futur de la mobilité n’est pas figé et les initiatives menées par les acteurs de l’écosystème amènent à penser que l’apparition des modèles 3 et 4 est proche mais pas immédiate. Cette apparition sera progressive, les nouveaux véhicules seront de plus en plus équipés de fonction de conduite autonome sous surveillance du conducteur toujours responsable de son véhicule. D’ailleurs, en France, le code de la route n’autorise pas (encore) de conduire sans avoir les mains sur le volant.

L’homologation du premier véhicule 100% autonome marquera un tournant, la progression de ce type de véhicule sera ensuite conditionnée par les législations nationales. Personne n’est encore capable de dire quand arrivera ce moment, mais il est clair que dans les prochaines années, le marché de l’assurance automobile évoluera sans retour vers des produits répondant aux évolutions des préférences de mobilité.

Notre expert

Sur le même sujet

The future of mobility

Comment les technologies de transport et les tendances sociales créent un nouvel écosystème économique ?

En quête d’expertise ? Découvrez notre blog business !

Sur le blog business les grands enjeux des services financiers décryptés par nos experts