Point de vue

Une trajectoire net zéro crédible et opérationnelle

Prendre en compte les impacts sur le profil de risque et la rentabilité de la banque

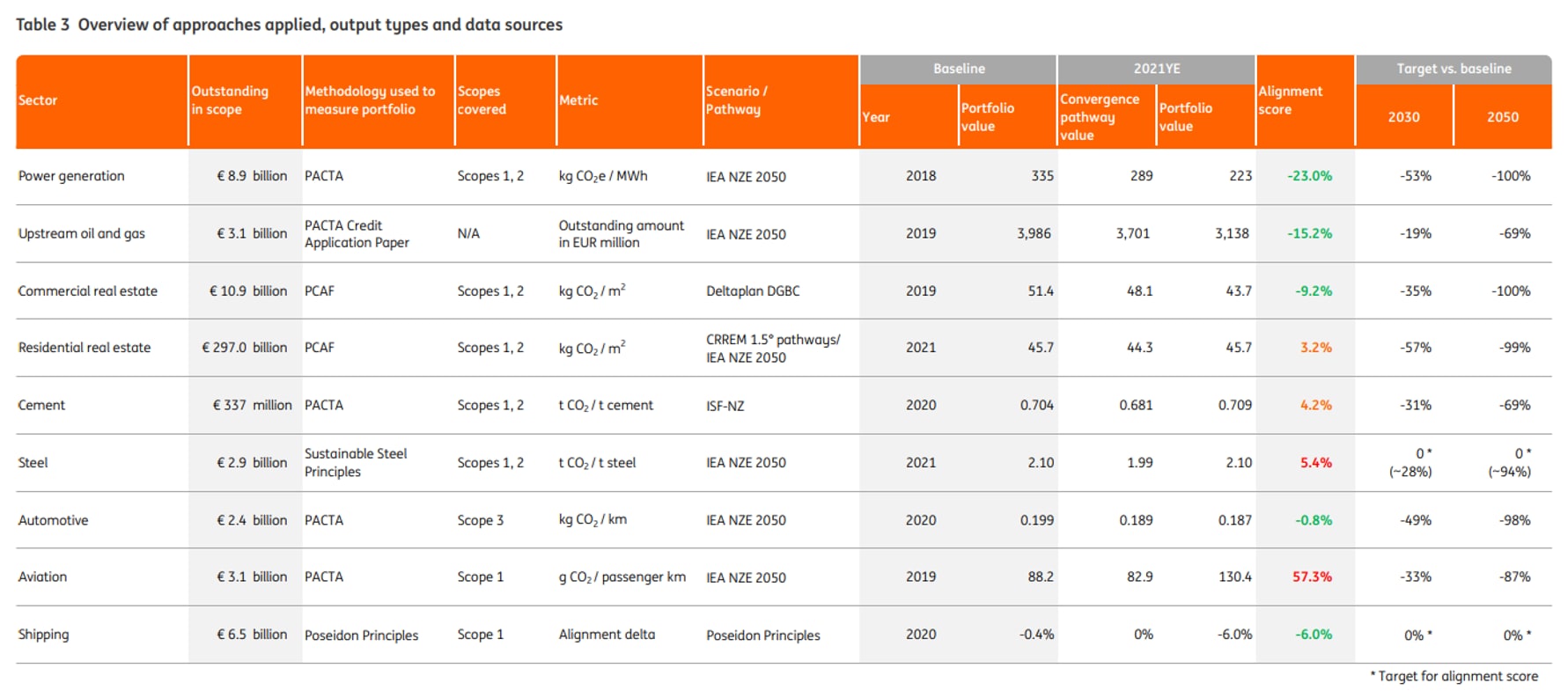

Les rapports sur le climat des banques présentent de plus en plus d’informations chiffrées. Natwest et de ING sont souvent cités comme des références par exemple.

Il y a en particulier une vision des objectifs de réduction de l’empreinte. Ces objectifs sont définis pour les secteurs les plus émissifs via une métrique qui est le niveau d’intensité physique d’émissions de CO2 des contreparties. Ce peut être par exemple le montant de CO2 émis par MWh produit, montant dépendant essentiellement du moyen de production utilisé (central à charbon, cycle combiné gaz, nucléaire, éolien, etc.).

Exemple ING

Alors qu’il est proposé l’utilisation d’une approche en valeur absolue ou en intensité, la pratique de marché est aujourd’hui basée sur l’intensité. Il y a de nombreuses bonnes raisons pour cela. En particulier, cette métrique peut s’appliquer à tous les émetteurs sans distinction de taille.

Si elle soulève toutefois quelques difficultés pour le pilotage d’un portefeuille de prêts, elle se révèle à notre avis bien insuffisante.

Illustrons cela avec quelques exemples simples.

1/ Les encours de prêts sont en croissance (et les émissions financées aussi)

Prenons l’exemple d’un portefeuille de prêts avec les hypothèses suivantes entre 2021 et 2030 :

- Croissance des encours de 2,5 % par an des secteurs les moins carbonés et de 2 % pour les autres

- Baisse tendancielle de 1 % de l’intensité monétaire (sauf secteurs utilities, transport, manufacturing -25 %)

- Sortie du secteur minier

- Modification profonde des contreparties du secteur utilities pour diminuer l’intensité carbone

Source : calcul Deloitte, chiffres illustratifs

Sur la totalité du portefeuille, et malgré les stratégies de décarbonation appliquées, l’intensité diminue certes de 35 % mais le montant des émissions recule de seulement 24 % (en dessous du niveau requis pour un impact réel). Cela s’explique notamment par une croissance des encours de 17 % sur la période.

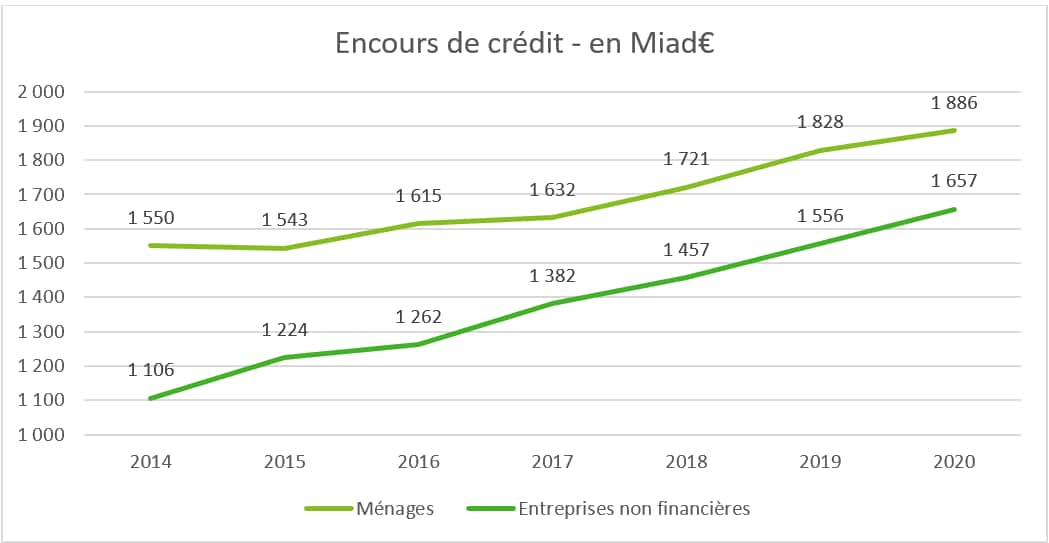

Selon le dernier rapport de l’ACPR sur les chiffres du marché bancaire français, l’augmentation des encours de crédit des ménages et des entreprises non financières est d’environ 5 % par an depuis 2014 (soit 50 % de hausse en 8 ans). Imaginez le niveau de réduction d’intensité nécessaire pour stabiliser le portefeuille l’empreinte du portefeuille.

Source : ACPR

L’approche d’une mesure de la réduction de l’empreinte via un indicateur d’intensité doit en principe être ajustée pour prendre en compte la croissance du PIB, toutefois les banques ont vu leurs encours augmenter bien plus vite que l’économie. On peut donc anticiper une possible contradiction entre la trajectoire en intensité et la réduction d’émissions financées.

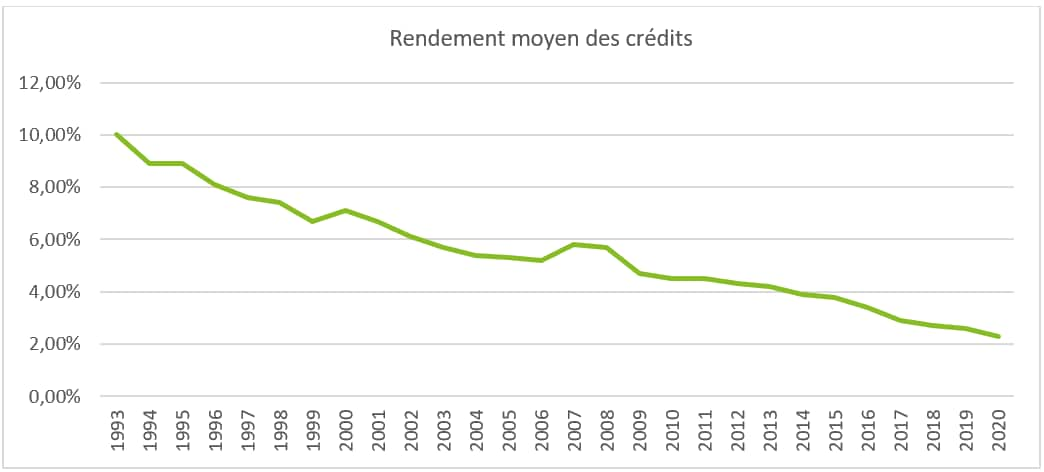

2/ Le rentabilité

La marge nette d’intérêts représente entre 45 et 55 % du PNB des établissements bancaires. Depuis plus de 10 ans, la baisse des taux a entrainé l’effondrement du rendement moyen des crédits (cf. graphique).

Source : ACPR

Les établissements bancaires ont utilisé la hausse des volumes de crédit pour compenser cet effet et maintenir leur marge nette d’intérêt.

Le taux moyen des crédits et l’évolution des encours sont des éléments essentiels au pilotage de la performance financière des banques.

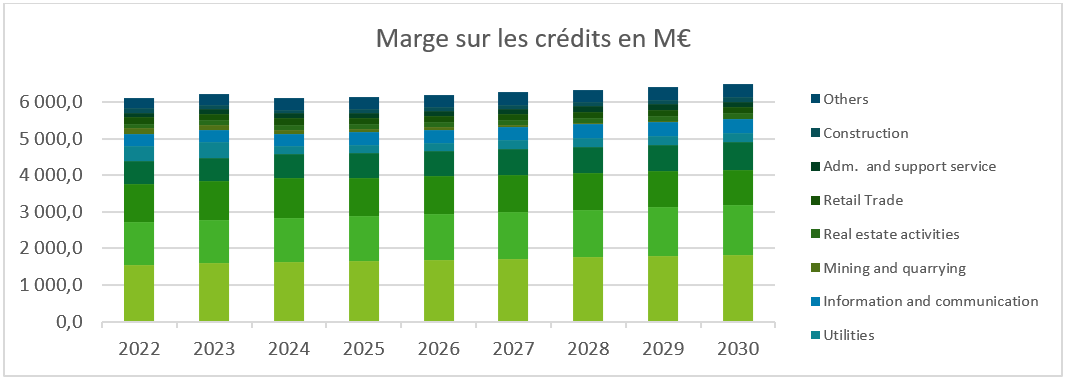

En considérant par exemple une stabilité des marges (sauf sur le secteur utilities et commerces), le rendement des actifs de notre portefeuille fictif diminue de 18bp entre 2021 et 2030.

Source : calcul Deloitte, chiffres illustratifs

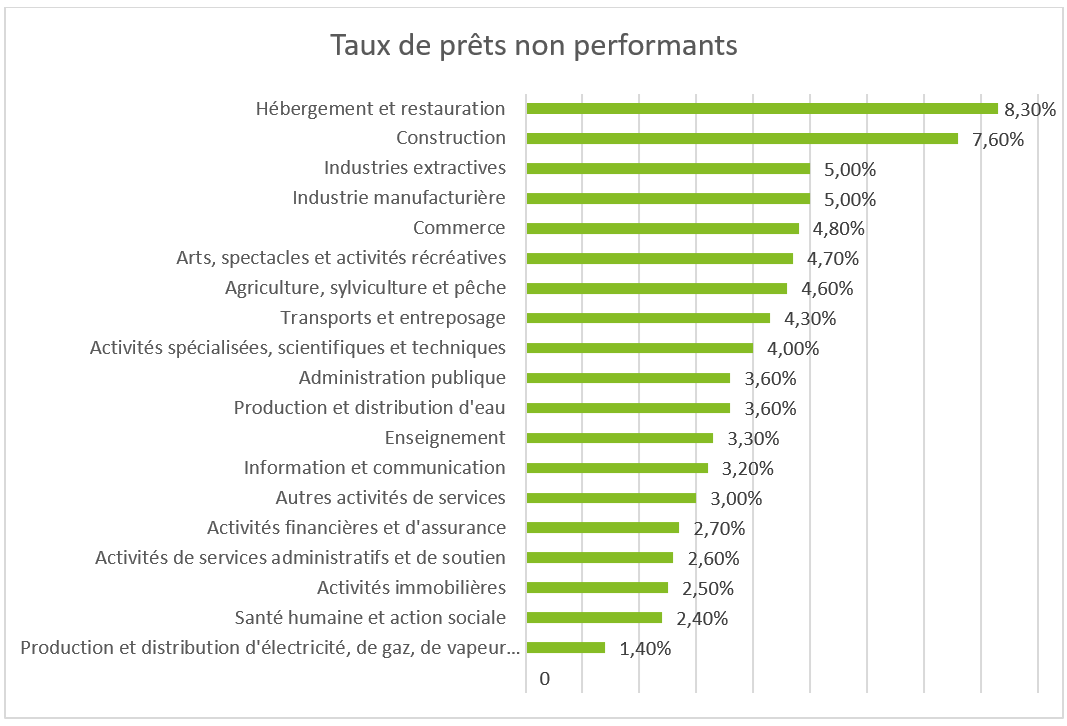

3/ Le coût du risque

Le risque de crédit représentant 85 % des emplois pondérés des banques en Europe, le coût du risque est une composante majeure du pilotage d’une banque. Il faut noter que les taux des prêts non performants par secteur sont aujourd’hui relativement différents les uns des autres, les banques ayant vocation à privilégier les secteurs les moins risqués (cf. ci-dessous).

Source : ACPR

Par exemple, le secteur de la production et de distribution d’électricité est pour le moment l’un des moins risqués. Le secteur de l’industrie manufacturière est a contrario l’un des plus risqués. Ces vérités ne seront certainement pas celles de demain.

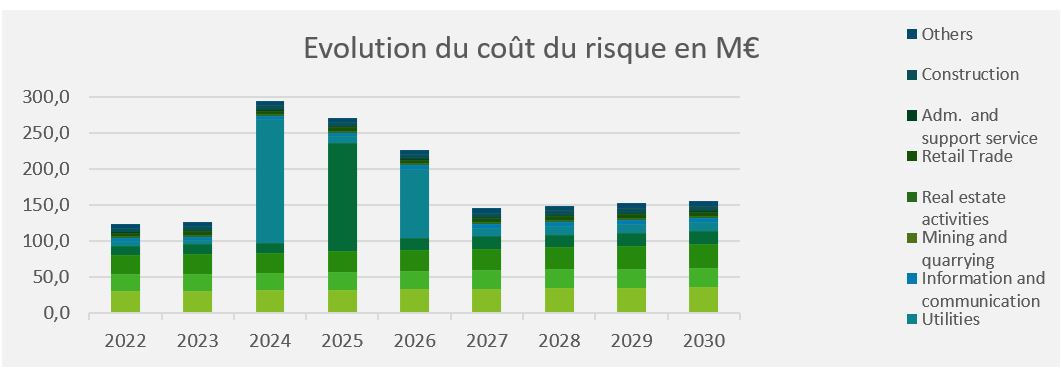

En considérant notre portefeuille fictif et à titre illustratif un scénario de bulle sur les financements des Energies Renouvables, l’évolution du coût du risque peut connaitre des trajectoires très différentes et impacter la rentabilité de la banque.

Source : calcul Deloitte, chiffres illustratifs

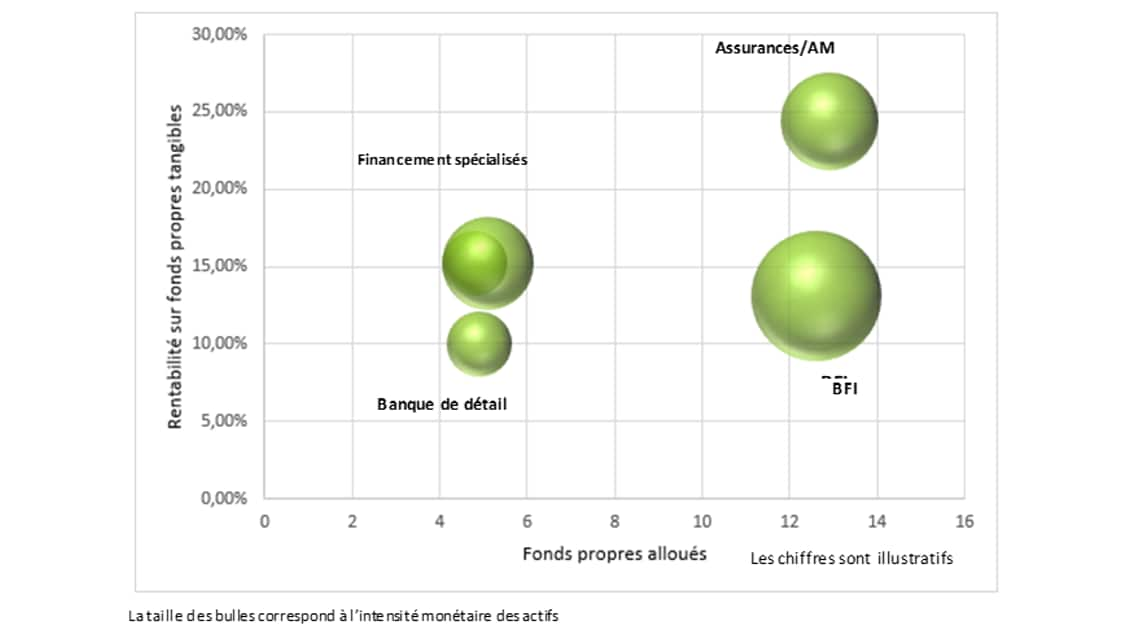

4/ L’allocation des objectifs de réduction par métier

Un établissement bancaire alloue ses fonds propres par métier en fonction de son appétit au risque et de la rentabilité attendue.

Source : Deloitte

Cette exigence de pilotage au niveau des métiers doit aussi s’appliquer aux trajectoires d’émission de CO2.

En effet, les métiers (activité de détail, financements spécialisés, banque de grande clientèle, etc.) ont par nature des empreintes structurellement différentes (leasing automobile vs crédit à l’habitat) et pour lesquelles les leviers et les horizons de décarbonation sont également différents (politique d’exclusion de certains secteurs, aide à la rénovation, arrêt d’activité, développement de nouvelles activités, etc.).

L’allocation d’objectifs de réduction d’intensité d’émission est un challenge surtout si cela est réalisé indépendamment de tous les autres objectifs financiers.

Conclusion

Le pilotage de l’empreinte CO2 ne peut pas être déconnecté des indicateurs usuels de pilotage d’une banque.

L’arbitrage des financements entre les différents secteurs, clients ou métiers ne se fera pas sur la base de la seule intensité carbone. La prise en compte des impacts en termes de rentabilité et de niveau de risque sont aussi des paramètres de l’équation.

Cela a bien sûr des impacts sur les processus, les données et les outils.

A notre avis, il s’agit d’une condition nécessaire à la crédibilité des engagements pris.

A cela s’ajoute également la nécessité absolue de valoriser d’une manière ou d’une autre la diminution des émissions financées dans la mesure de la performance. A suivre.

Sources

Rapport Chiffres ACPR 2021 (banque-france.fr)

2021-climate-related-disclosure-report.pdf (natwestgroup.com)

ING publishes climate report | ING

Guidelines for Climate Target Setting for Banks, UNEPFI

NZAOA-Target-Setting-Protocol-Second-Edition

Nos experts