מאמר

ה-IFRS מפרסם תקני דיווח בתחום הESG

אבן דרך היסטורית בדיווח ESG וקיימות: פורסמו תקני דיווח חדשים לתחום במסגרת תקן הדיווח הכספי הבינלאומי – IFRS. התקנים פורסמו במטרה לקדם סטנדרט דיווח עולמי אחיד בתחומי ESG וקיימות.

המועצה הבינלאומית לתקני קיימות (ISSB) השייכת לארגון הבינלאומי לסטנדרטים פיננסיים (IASB) פרסמה בסוף חודש יוני, שני תקני דיווח ESG וקיימות תחת תקני הדיווח הכספיים הבינלאומיים ה – IFRS. בהתאם לתקנים שפורסמו, חברות נדרשות לספק מידע על אודות ניהול תחום ה-ESG וביצועיו, על סיכוני הקיימות שאליהן הן חשופות, כמו גם על הסיכונים וההזדמנויות בהקשר משבר האקלים וכיצד הן פעולות ביחס לסוגיות הללו.

כבר היום, חברות המדווחות על פעילות הESG- שלהן מבצעות זאת בהתאם לתקנים בינלאומיים מקובלים, כמו SASB, GRI, TCFD ועוד. בעוד שכיום ישנם מעל 500 תקני דיווח שונים בתחומי הקיימות, תקן ה-ISSB יוצר שפה משותפת ואחידה בין כלל דיווחי החברות ברחבי העולם ומתאים את הדיווחים לשפה החשבונאית המקובלת בדוחות הכספיים של חברות.

בהתאם לגישה הרווחת בקרב רגולטורים, משקיעים וגופים פיננסים ברחבי העולם, הנחת המוצא של IFRS היא שסיכוני קיימות הינם סיכונים פיננסים מהותיים לכל דבר עבור חברות עסקיות. בהתאם, דיווחים אודות הסיכונים הללו, היערכות החברה אל מולם והניהול שלהם הינו מידע מהותי עבור משקיעים.

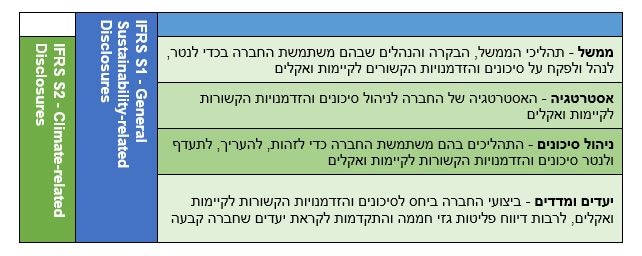

תקני ה-IFRS למעשה אימצו את מסגרת העבודה של ה-TCFD אך הרחיבו אותה מעבר לתחום האקלים. כך, כל חברה נדרשת לדווח ביחס לכל סוגיה מהותית שלה בתחומי ה-ESG, אודות הממשל, האסטרטגיה, ניהול הסיכונים והמדדים והיעדים שלה (IFRS S1). בנוסף, כלל החברות מחויבות בדיווח דומה אודות תחום האקלים, בדומה לדרישות תקן הTCFD (IFRS S2). במקביל, נעשית כיום עבודה לגיבוש תקן מחייב נוסף, העוסק במגוון ביולוגי.

מבנה הדיווח של תקן ה-ISSB:

תקן חדש זה אינו מחייב בדיווח באופן אוטומטי, והרגולטור המקומי נדרש לאמץ אותו על מנת שיהפוך לדיווח מחייב במסגרת הדוחות הכספיים של החברות המדווחות, ואנו כבר רואים תנועות של רגולטורים לאימוץ התקן. האיחוד האירופאי, למשל, הודיע כי תקן הדיווח המחייב שהוא מוביל (CSRD) יהיה בהלימה לISSB-, וכן בריטניה הכריזה שתחייב חברות לדווח בהתאם לתקן זה.

במקביל, גם בישראל אנו עדים למאמצים רגולטוריים ליצירת סטנדרט אחיד ומתקדם יותר לניהול ודיווח סוגיות ESG; בשנה החולפת הרגולטורים המקומיים קפצו מדרגה בתחום, בין היתר במסגרת ההוראות החדשות של המפקח על הבנקים בדבר הרחבת הגילוי בנושא סיכונים והזדמנויות בתחום האקלים כחלק מהדיווחים הפומביים השנתיים של הבנקים, שאלון לבדיקת מהימנות דיווחי ESG שנערך על ידי הרשות לניירות ערך ועוד. על כן, ניתן להניח שהתקן יאומץ גם בישראל בהמשך, לאחר שיאומץ באופן נרחב בעולם.

כיוון שההיערכות של חברות לדווח לפי תקן זה הינה מורכבת וארוכת טווח, ובפרט בארגונים שאינם מתורגלים בניהול נתונים סדור בתחום ה-ESG, אנו ממליצים על היערכות מקדימה ובחינת הצורך בהבניית תהליכים סדורים לניהול נתונים וביצועים בתחומים רלוונטיים.

צוות המומחים שלנו עומד לרשותכם על מנת להיערך באופן יעיל, אפקטיבי ומיטבי לדרישות הדיווח העתידיות.