Article

인플레이션에 대한 새로운 해석들, 어떻게 볼까?

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2023년 8월 3주차 딜로이트 주간 글로벌 경제 리뷰는 다음의 주요 이슈에 주목했습니다.

1. 인플레이션에 대한 새로운 해석들, 어떻게 볼까?

- 화폐 발행과 임금-물가 악순환

- 21세기의 인플레이션 양상

- 인플레이션에 대한 다른 이론들

- 미국 연준의 생각은 변하지 않았다

1. 인플레이션에 대한 새로운 해석들, 어떻게 볼까?

경제학자들은 인플레이션이 어떻게 시작되는지, 그리고 어떤 정책이 이를 억제할 수 있는지 알아냈다고 생각했다. 하지만 최근 상황은 기존의 정설을 다시 생각하게 만든다.

인류 역사 초기부터 세계 곳곳에서 다양한 요인이 촉매가 되어 전반적이고 지속적인 물가 상승, 즉 인플레이션이 촉발됐다. 고대 로마 제국은 주화 가치를 절하(debasement)해 수세기 동안 물가가 상승했고,1 유럽은 스페인이 남미로부터 은을 수입하기 시작하면서 한 세기 이상 인플레이션이 지속됐다.2 독일은 1920년대 초 전 세계에서 가장 악명 높은 하이퍼인플레이션(hyperinflation)을 겪었다. 하지만 이 모든 인플레이션 사태의 공통적 근본 원인은 분명하다. 주화 가치의 저하, 은의 수입 혹은 화폐 발행 등 모두 경제활동에 필요한 양보다 더 많은 화폐가 창출된 것이다.

하지만 21세기 들어서는 이러한 이론이 먹히지 않는 듯 보인다. 최근에는 대부분의 선진국에서 통화량과 인플레이션 간 상관관계가 무너지고 있기 때문이다. 그리고 새로운 해석과 새로운 인플레이션 통제법을 제시하는 사람들이 등장하고 있다. 아직까지는 미국 연방준비제도(이하 ‘연준’)를 비롯한 각국 중앙은행들이 이처럼 새로운 아이디어를 수용하지 않고 있지만, 이들 생각도 언젠가 바뀔 수 있다.

화폐 발행과 임금-물가 악순환

1970년대 이후 경제학자들이 신봉해 왔으며 대학 경제학 강의에서 배우게 되는 인플레이션에 대한 정설은 화폐 발행이 물가 상승을 촉발하며, 이를 억제하지 않으면 장기 인플레이션이 발생할 수 있다는 것이다. 그 내용은 다음과 같다.

- 통화 당국(현대 사회에서는 중앙은행)이 경기 하강을 타개하기 위해 신용 여건을 완화한다. 이를 위해 화폐를 창출 혹은 ‘찍어내어’, 은행·기업·가계 등 경제 주체들 손에 쥐어 준다.

- 저금리에 쏟아지는 현금을 손에 쥔 기업들은 (대부분 저수익) 투자를 대대적으로 단행한다. 이로 인해 투입 물가가 상승하는데, 인플레이션에 가장 큰 영향을 미치는 투입 물가는 인건비다.

- 임금이 상승하면 가계의 구매력이 강해진다.

- 수요가 (아마도 생산능력을 상회하는 수준까지) 증가하면서, 기업들이 원가 상승분을 상쇄하기 위해 가격을 인상한다.

- 물가 상승에 직면한 가계의 생계를 담당하는 노동자들은 실질소득 감소를 막기 위해 임금 인상을 요구한다.

- 기업들은 임금 인상 부담을 상쇄하기 위해 가격을 더 올린다.

- 다시 3번으로 돌아가서 6번까지 상황이 반복된다.

- 이러한 패턴이 지속되는 상황에서 중앙은행이 경기침체 우려에 신용 공급의 고삐를 죄지 않으면, ‘임금-물가 악순환’(wage-price spiral)이 발생한다.

여기서 좀더 정제된 이론은 소비자와 기업의 기대인플레이션을 거론한다. 근로자와 기업이 미래 인플레이션이 지속될 것이라는 예상 하에 가격과 임금을 정해버리면, 인플레이션을 억제해야 하는 통화 당국의 임무는 훨씬 어려워진다. 과거 중앙은행들, 특히 미국 연준은 인위적으로 경기침체를 유발해야만 이러한 기대인플레이션을 억제할 수 있었다. 긴축 통화정책과 금리인상이 인플레이션을 억제하는 핵심 수단이었던 셈이다.

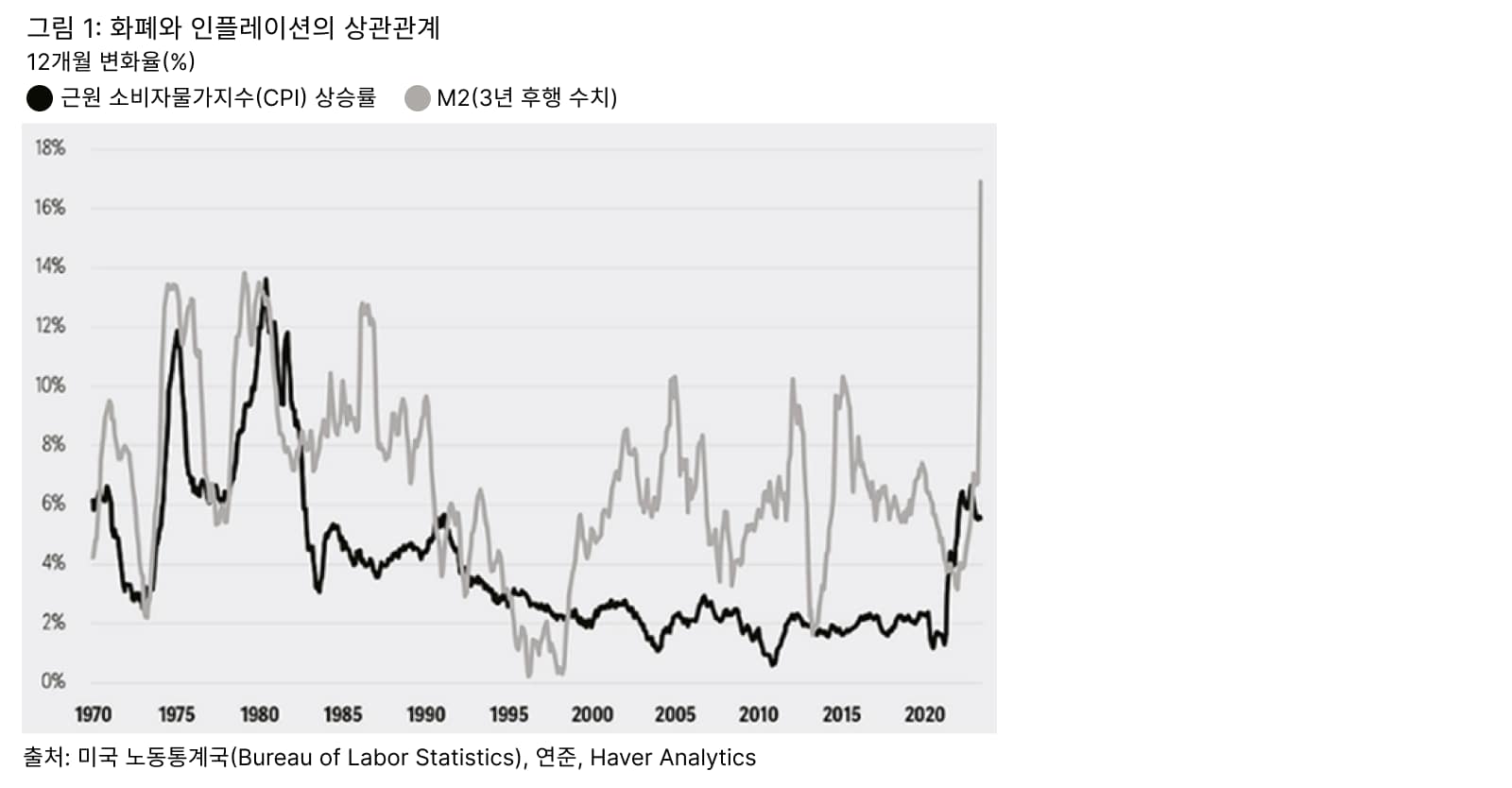

이러한 해석은 대략 1965년부터 1990년까지 인플레이션을 설명하는 대세 이론이었다. 하지만 이미 1980년대부터 화폐가 인플레이션을 촉발하는 역할을 한다는 해석이 교과서 설명처럼 명확하지 않다는 의구심을 제기하는 경제학자들이 꽤 많았다. 첫 번째 문제는 바로 화폐 공급(통화량)이다. 그림 1을 보면 1980년대 통화량 증가와 인플레이션 사이 별다른 상관관계가 없음을 알 수 있다. 당시 통화량 증가율로 보자면 인플레이션율은 훨씬 높았어야 하지만 그렇지 않았다. 또 1990년대 후반에 통화량 증가율이 급격히 떨어진 후 2000년대에 다시 크게 치솟았음에도 불구하고 인플레이션은 그만큼 큰 변동을 보이지 않았다.

1980년 이후 대체 무슨 일이 있었던 것일까? 금융 규제가 완화되자 시장은 새로운 금융 및 저축 상품들을 대거 발명했다. 이로 인해 통화량을 정확히 측정하기가 어려워졌다.

경제학자들은 처음에는 ‘통화량’의 측정을 정교화하려고 시도했다(아래 박스 참고).3 하지만 1990년 즈음이 되자 대다수 통화정책 전문가들은 이러한 이론적인 통화 개념으로는 정책 의도에 걸맞게 통화량을 측정하기가 매우 어렵다는 데 의견이 일치했다. 인플레이션 통제를 위해 통화량을 조절하는 연준의 실험은 사실상 1980년대 초에 끝났다. 대신 연준은 단기 금리를 주요 수단으로 삼았다. 하지만 ‘인플레이션을 억제하려면 금리를 인상한다’는 기본적인 사고방식은 여전했다. 그리고 금리인상은 화폐 및 화폐와 유사한 자산의 발행을 제한함으로써 인플레이션 억제 효과를 발휘한다. 이로 인해 전반적인 지출이 제한되고, 따라서 근로자들의 임금 인상 협상력이 약해지며 기업들도 가격을 인상할 근거가 사라진다.

21세기의 인플레이션 양상

지난 20년간 ‘통화량이 늘면 임금과 물가가 상승한다’식의 설명은 현실과 맞지 않았다. 실제로 이러한 정설을 깨뜨리는 세 가지 증거가 있다.

- 2008년 글로벌 금융위기 이후 실업률이 매우 가파르게 상승한 만큼, 대다수 경제 모형은 실업률 급등으로 실질임금6과 물가가 하락할 것이라는 시나리오를 제시했다. 하지만 그림 2에서 볼 수 있듯이, 글로벌 금융위기 당시 실업률이 1990년과 2001년 두 차례의 경기침체 때보다 두 배 가파른 속도로 상승했음에도 불구하고, 임금은 그만큼 하락하지 않았다.

2. 글로벌 금융위기 당시 연준이 통화량을 대폭 늘렸다. M2 통화량이 2007~2008년에 6% 이상, 2009년에도 8% 이상 늘었고, 본원통화와 M1 공급량은 더욱 큰 폭 증가했다. 하지만 통화량이 가파르게 증가했음에도 불구하고 일부 저명한 경제학자들이 예상했던 대로 인플레이션율이 높아지지 않았다.7

3. 2010년대 말 실업률이 역대 최저치로 떨어졌음에도 불구하고 임금 상승세가 가속화되지 않았다. 이로 인해 연준은 부담을 덜었으나, 고용시장과 임금 간 상관관계가 왜 무너졌는지는 경제학자들이 풀어야 할 숙제로 남았다.8

코로나19 팬데믹을 계기로 통화량이 더욱 가파르게 늘어, 2020년 2분기에는 무려 13%나 증가했다. 약 1년 후 인플레이션율이 실제로 급등하기는 했으나, 그 단초는 고용시장 경색이라기보다는 공급망 이슈라는 증거가 차고 넘친다.9 실제로 팬데믹 발발 후 실질임금은 약 5% 하락했다. 다시 말해, 실업률이 역대 최저 수준으로 떨어지고 구인 일자리 수와 실업자 수 사이 격차가 크게 벌어지는 등 노동시장 경색이 심화됐음에도 불구하고, 임금이 오르지 않은 것이다.

인플레이션에 대한 다른 이론들

기존에 정설로 받아들여지던 인플레이션 해석을 현실에 적용하기가 힘들어지자 새로운 이론들이 나오고 있다.

지속적으로 높은 인플레이션율은 분명 통화량이 극도로 빠르게 증가했기 때문이다. 현재 짐바브웨와 아르헨티나가 대표적 사례이며, 매우 높은 인플레이션율이 지속되는 여타 국가에서도 통화량 증가가 인플레이션을 촉발한다는 기존의 정설은 여전히 들어맞는다. 하지만 금융 시스템이 복잡하고 인플레이션율이 10%를 넘지 않는 선진국에서는 통화량-인플레이션, 고용시장-인플레이션 간 관계가 갈수록 복잡해지고 있다.

현재 주목할 만한 새로운 인플레이션 해석은 다음 두 가지다.

- 현대통화이론(MMT, Modern Monetary Theory)은 여전히 논란의 여지가 많지만, 현재 표준적인 케인스주의/통화주의 거시경제 모델을 대체하는 이론으로 부상하고 있다. MMT는 광범위한 수요가 인플레이션을 촉발하며, 이는 반드시 통화량과 연관이 있지는 않다고 설명한다. MMT 통화정책보다 재정정책이 인플레이션 통제와 완전고용 달성에 더 효과적이라고 주장한다. 따라서 이들이 제시하는 인플레이션 억제법은 제한적 재정지출(그리고/또는 세금 인상)과 정부 세수 정책 조합과 함께 완전고용을 유지하는 것이다.10

- 반독점 및 경쟁 관련 최근 연구에서 경제학자들은 ‘임금-물가 악순환’ 대신 ‘이윤-물가 악순환’(profit-price spiral)이 발생하고 있다는 이론을 제시하고 있다. 이러한 분석에 따르면, 경쟁이 줄어들면 기업들은 원가 상승 때문에 가격을 올려야 한다는 명분으로 가격을 인상하고 이윤 마진을 늘리게 된다.11 이러한 이론에 따르면 반독점 규제를 강화하는 것이 오늘날 물가를 억제하는 중요한 요소이다.

이처럼 새로운 해석이 인플레이션과의 싸움에서 유용한 가이드가 될지는 아직 판단할 수 없다. 다만 현재 인플레이션 원인과 타개법을 논하는 경제학자들 사이 중요한 담론이 되고 있는 것은 분명하다.

미국 연준의 생각은 변하지 않았다

경제학계에서는 인플레이션에 대한 새로운 해석을 계속 시도하고 있지만, 연준 관계자들은 기존의 이론에 따라 통화정책을 운용한다는 입장을 분명히 드러내고 있다. 제롬 파월 연준 의장은 지난 5월 연방공개시장위원회(FOMC) 회의에서 현재 발생하는 인플레이션의 원인이 고용시장 경색이 아닐 수 있음을 인정했다.12 하지만 인플레이션율을 낮추는 방법은 여전히 수요를 억제해 고용시장의 과열된 열기를 식히는 것이라는 견해를 고수했다. 이 주장에는 거의 모든 연준 관계자들이 동의할 것이다. 파월 의장은 또한 수요를 억제하는 방법은 금리를 인상해 통화 및 신용 공급량을 실질적으로 줄이는 것이라는 입장 또한 유지했다. 유럽중앙은행(ECB)과 영국중앙은행(BOE) 등 여타 선진국 중앙은행들도 이러한 전통적 패러다임을 계속 따르고 있다.

이는 당연한 일이다. 중앙은행 정책입안자들은 결코 통화정책을 위험한 방식으로 운용하는 사람들이 아니며 그래서도 안 된다. 그리고 새로운 인플레이션 이론은 대부분 아직 검증을 거치지 않았으며 여전히 뜨거운 논쟁의 대상이 되고 있다.

하지만 중앙은행의 정책에 대해 인플레이션이 계속 예측하지 못했던 방식으로 반응하면, 일부 경제학자들은 통화정책 운용 방법을 바꿔야 하는 이유에 대해 지금보다 탄탄한 근거를 제시할 수 있다. 실질적인 변화가 이뤄지려면 수년, 혹은 한 세대가 걸릴 수 있다. 이러한 의미에서 20세기 가장 영향력이 큰 거시경제학자의 유명한 인용문으로 글을 맺으려 한다.

“대부분의 사람들은 25~30세가 넘으면 새로운 이론을 좀체 받아들이지 않는다. 그렇기에 공무원과 정치인, 심지어 선동가들이 현 사태를 바라보는 시각은 낡은 것일 가능성이 크다. 하지만 조만간 좋은 의미이든 나쁜 의미이든 위험한 것은 기득권이 아니라 아이디어다.” 13

존 메이너드 케인스(John Maynard Keynes)

─

1 Prodromos-Ionnis Prodromis, Another view of an old inflation: Environment and policies in the Roman Empire up to Diocletian’s price edict, Centre of Planning and Economic Research, February 2006.

2 Douglas Fisher, “The price revolution: A monetary interpretation,” The Journal of Economic History 49, no. 4, (1989): pp. 883–902.

3 For example, W. Poole, statement before the subcommittee on domestic monetary policy of the Committee on Banking, Finance, and Urban Affairs, US House of Representatives, November 6, 1991.

4 Federal Reserve Board, “Money stock measures: Discontinuance of M3,” November 10, 2005.

5 Mike Finnegan, “Econ focus: Money supply,” Federal Reserve Bank of Richmond, 2019.

6 John C. Williams, “The risk of deflation,” Federal Reserve Bank of San Francisco, March 27, 2009.

7 Wall Street Journal, "Open letter to Ben Bernanke," November 15, 2010: Caleb Melby, Laura Marcinek, and Danielle Burger, “Fed critics say ’10 letter warning inflation still right,” Bloomberg, October 2, 2014.

8 Janet Yellen, “What’s (not) up with inflation?,” Brookings, October 3, 2019.

9 Ben Bernanke and Olivier Blanchard, What caused the US pandemic-era inflation, Hutchins Center on Fiscal & Monetary Policy at Brookings, June 2023; Adam Hale Shapiro, “How much do labor costs drive inflation?,” Federal Reserve Bank of San Francisco, May 30, 2023.

10 L. Randall Wray, William Mitchell, and Martin Watts, Macroeconomics, (New York: Bloomsbury, USA), 2019: Grant A. Driessen and Jane G. Gravelle, “Deficit financing, the debt, and ‘modern monetary theory’,” Congressional Research Service, October 21, 2019.

11 Isabella M. Weber and Evan Wasner, Sellers’ inflation, profits, and conflict: Why can large firms hike prices in an emergency?, University of Massachusetts Amherst, 2023: Falk Braeuning, Jose L. Fillat, and Gustavo Joaquim, “Cost-price relationships in a concentrated economy,” Federal Reserve Bank of Boston, 2022.

12 Wall Street Journal, “Transcript: Fed chief Powell’s postmeeting press conference,” June 14, 2023.

13 John Maynard Keynes, The General Theory of Employment, Interest, and Money (New York: Harcourt Brace Janovich, 1964), pp. 383–4.

─

저자: 아이라 칼리시(Ira Kalish)

딜로이트 투쉬 토마츠(DTTL) 수석 글로벌 이코노미스트배서칼리지 경제학 학사, 존스홉킨스대 국제경제학 박사전 세계 경제·인구·사회가 글로벌 기업 환경에 미치는 영향을 집중 연구.

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.