Article

기업 및 트랜잭션 뱅킹 전망

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2023년 11월 1주차부터 8주간 딜로이트 주간 글로벌 경제 리뷰는 ‘딜로이트 2024 금융산업 전망’을 부문별로 다룰 예정입니다. 이번 11월 4주차에 다룰 두 가지 주제는 1. 기업 및 트랜잭션 뱅킹 전망 2. 소비자 지급결제 산업 전망입니다.

1. 기업 및 트랜잭션 뱅킹 전망: 디지털화로 자금흐름 효율성 강화

- 대출 시장 전망 악화 속 리스크, 효율성, 고객관계 간 균형 잡기

- 새로운 툴로 기업 재무 담당자들에게 날개를 달아줘라

- 기업간 지급결제 현대화로 효율성 및 투명성 제고

- 무역금융의 디지털화 진전을 막는 장애물

2. 소비자 지급결제 산업 전망: 변화하는 생태계 영역을 넘나드는 경쟁력이 관건

- 카드 결제 수수료의 경제학, 새로운 위협에 직면

- 정부 지원 지급결제 시스템으로 국제적 분열 심화

- 지급결제 산업 생태계 내 경계 흐려지며 경쟁 가열화

- 기존 결제 기관들, 소프트웨어 및 핀테크 업체와 경쟁에 직면

- 고도화되는 금융사기 대응

1. 기업 및 트랜잭션 뱅킹 전망: 디지털화로 자금흐름 효율성 강화

지난 한 해 경제적 어려움에도 불구하고, 대기업 및 중소기업(SMB) 대출은 전 세계적으로 견조한 증가세를 보이고 있다. 미국 은행들의 상업·산업(C&I) 대출 규모는 2023년 5월 기준 미화 2조8,000억 달러로 전년 대비 6% 늘었다.1 상업용 부동산(CRE) 대출은 2조9,000억 달러로 11% 늘었는데,2 대부분 자산 규모 1,000억 달러 미만인 은행들이 보유한 대출이다.

유로존 은행들의 기업 대출은 2023년 6월 기준 6조4,000억 달러로 전년 대비 3% 늘었다.3 4 유럽 은행들의 순이자마진(NIM)은 예금 비용이 낮아지면서 개선됐고, 기관들은 지속적으로 비용 통제규율을 강조하고 있다.5

하지만 경제 전망이 악화되면서 은행들의 리스크 수용 의향은 약화되는 반면 유동성 포지션을 개선할 의지는 강화돼, 상당수 은행들이 기업 차입자들에 대한 신용 기준을 강화하고 있다. 2023년 2분기에 미국 은행들을 대상으로 실시한 서베이 결과, CRE와 C&I 대출 기준을 강화했다는 응답자가 각각 68% 및 51%에 달했다.6 한편 유럽 은행들 중 2023년 상반기 CRE에 대한 신용 기준을 강화했다는 비율은 30%에 그쳐, 2022년 하반기의 25%에 비해 크게 늘지 않았다.7

미국을 중심으로 사무용 부동산 가치가 떨어지고 공실률이 상승하면서, 사무용 CRE 대출 시장은 약화되는 조짐을 보이고 있다.8 은행과 투자자들이 상업용부동산 저당증권(CMBS) 형태로 보유하고 있는 2024년 만기 도래 미국 사무용 부동산 총대출 중 17.4%가 2023년 8월 기준 ‘부실’(troubled) 또는 ‘부실화 가능성 및 검토 대상’(potentially troubled/watchlist)으로 분류됐다. 소매용 부동산 대출 중 이렇게 분류된 대상은 10.5%이며, 다세대 주택 대출은 8.5%를 기록했다.9

그 결과 CRE 시장에 대한 익스포저가 높은 은행들, 특히 자산 규모 100억 달러 미만의 소형 은행들에 대한 규제당국의 감시가 강화될 전망이다. 미국 연방준비제도(이하 ‘연준’) 분석에 따르면, 소형은행들의 위험기반 자기자본(risk-based capital, RBC) 대비 CRE 대출 비율이 2023년 1분기 기준 무려 357%에 달했다. 이는 은행 산업 전체 비율인 131% 에 비해 매우 큰 규모로, 규제 상한선인 300%도 훌쩍 상회하는 수준이다.10 CRE 익스포저가 막대한 중소기업들은 재무 상태를 강화하려는 과정에서 2024년 인수합병(M&A) 타깃이 될 가능성이 크다. 이 가운데 규제당국들은 이미 은행들에 대출 조건을 수정하거나 상환 일정을 연장해주는 등 CRE 대출자들에 대한 ‘건설적’ 지원 방안을 주문하고 있다.11

한편 수신 측면에서 보면, 기업 고객들은 예금을 한 군데 몰아 놓지 않고 여러 은행에 분산시키고 있다. 이러한 환경에서 은행들은 기업 예금자들에게 더 높은 이자를 지급해야 하기 때문에 자본조달 비용이 증가했다.

이러한 여건에서 기업금융 업계는 2024년과 그 이후 수익성 있는 대출 마진을 유지하려면 어떻게 해야 하는가? NIM을 증대하는 데에는 여러가지 제약 조건으로 한계가 있는 만큼, 기업과 기관 등 고객관계를 개선해 수수료 기반 사업을 성장시키려면 어떠한 방향으로 움직여야 하는가?

대출 시장 전망 악화 속 리스크, 효율성, 고객관계 간 균형 잡기

기업금융 업계는 2024년부터 전례 없는 과제에 직면하게 될 것이다. 전 세계 경제가 지역마다 다른 양상으로 회복하고 금리 경로를 둘러싼 불확실성이 지속되는 만큼, 은행들, 특히 미국 은행들이 수익을 증대하기가 좀체 쉽지 않을 것이다. 유럽에서는 예금이자를 인상하라는 정치적 압력이 거세, 관련 투자상품에 대한 수요를 위축시키는 악영향을 주고 있다.12

이러한 거시경제 환경 속에서 은행들은 실시간으로 대체 데이터(거래 데이터, 은행거래 데이터, 상환 이력, 고객 등급, 각종 디지털 플랫폼에 대한 리뷰, 미수금, 현금 잔액 등)를 활용해 리스크 관리를 강화할 필요가 있다. 자본집약적 기업, 거래량이 많은 기업, 현금흐름이 뛰어난 기업 등 고객 분류 모델을 기존의 원형으로부터 한층 정교화하면, 맞춤형 대출 승인 절차와 리스크 모니터링을 강화할 수 있다.

이와 동시에 은행들은 디지털화 속도를 따라잡으면서도 비용을 관리해야 한다는 압박을 받고 있다. 특히 인공지능(AI)/머신러닝(ML) 및 응용 프로그래밍 인터페이스(API)를 십분 활용해 중소기업 대출 포트폴리오를 중심으로 한 대출 가치사슬에서 리스크 선별 프로세스를 개선하고 운영 효율성을 달성하려는 노력이 이뤄지고 있다. 일례로, 상당수 영국 은행들은 최대 10만 달러까지 대출 프로세스를 자동화해 중소기업 대출 분야의 선구자로 부상했다.13

은행들은 또한 중소기업 고객들을 타깃으로 채널 접근권을 확대하기 위해 임베디드 금융(imbedded finance)을 활용하는 방안도 모색하고 있다. 실시간 결제, 예금 계좌, 대출 등을 기업 고객들의 기존 전사적자원관리(ERP) 및 회계 시스템에 내재화(embedding)하면 기업 고객들이 은행과 직접 거래할 필요없이 통일된 생태계 내에서 금융 서비스를 더욱 효율적이고 손쉽게 이용할 수 있다.

금융상품 판매나 대출 실행은 디지털화가 상당히 진전된 상태지만, 대출 서비스는 아직 그렇지 못하다(그림 1). 일상적, 표준적 대출 서비스를 자동화하면 끊김 없는 고객경험과 옴니채널 지원이 가능해진다. 또 디지털 시스템은 기업 고객들이 요구하는 사항을 자동으로 업무알림을 생성해줄 수도 있다. 이를 통해 고객관리 담당 은행원이 영업 여유가 생겨 고객 서비스, 리스크 관리, 예외적 사안의 처리 등 업무에 집중할 수 있다.

이 덕분에 고객관리 전문 은행원의 역할이 승격돼, 고객 니즈를 충족하고 맞춤형 서비스를 강화하는 데 더욱 초점을 맞출 수 있다. 고객의 문제를 해결해 주겠다는 자세와 더불어 산업 전문성을 갖추면 이들 은행원들은 자문 기반 모델에서 가장 중요한 역할을 맡을 수 있다. 더 나아가 기술 및 산업 간 지식을 겸비하면 고객관계를 더욱 강화할 수 있다.

기업금융 부문은 고객 불만을 해소할 수 있도록 민첩한 인력 모델을 구축할 필요가 있다. 예를 들어 기후 전환 전략 등 고객사의 문제에 대해 신뢰할 수 있는 자문을 제공하는 능력이 중요하다. 이를 위해 기존 인력 풀의 문제해결 능력 및 산업 전문성을 업스킬하는 것뿐 아니라, 인력 구조를 쇄신하고 상업은행의 인지도를 높여 젊은 인력에게 매력적인 일터라는 점을 어필하면서 조직문화 변화를 꾀할 필요가 있다.

새로운 툴로 기업 재무 담당자들에게 날개를 달아줘라

2023년 초 미국 은행 파산 사태로 상당수 기업 재무 담당자들, 특히 미국 지방은행과 거래하는 기업들의 재무 담당자들이 극심한 스트레스에 시달렸다. 이들은 당시 사태가 은행권 전반으로 전염돼 기업 예금의 안전성과 더불어 임금지불 및 대금 결제마저 위태로워질까 우려했다. 크레디트스위스(Credit Suisse) 투자은행 파산으로 유럽 기업들의 재무 담당자들도 촉각을 곤두세운 바 있다.

이로 인해 자금 보존의 중요성이 강화됐고, 각 기업의 이사회도 이 사안에 지대한 관심을 쏟기 시작했다. ‘딜로이트 2022 글로벌 재무담당 임원 서베이’(Deloitte 2022 Global Treasury Survey of Corporate Executives)에 따르면, 응답자 중 자사 이사회나 최고재무책임자(CFO)가 유동성 리스크 관리 강화를 ‘매우 중요한 또는 중요한 임무’로 여기고 있다고 답한 비율이 96%에 달했다.14

일각에서는 기업 고객들이 거래 은행의 수를 늘려 ‘위험 줄이기’(de-risking)를 하려 한다는 소문도 들려오고 있다. 대기업뿐 아니라 중소기업도10개 이상 은행과 거래하는 일은 흔치 않은데, 최근 이러한 경우가 종종 눈에 띄고 있다.15

기업 고객들의 거래 은행 다각화는 고객과 은행 모두에 영향을 미친다. 은행들로서는 예금 유치 경쟁이 심화되면서 예금 점유율이 줄어들 수 있다. 따라서 은행들은 경쟁력 있는 트랜잭션 뱅킹(transaction baning) 서비스를 강점으로 내세워야 기업 고객들의 예금을 유치하고 수수료 수익을 늘릴 수 있다. 기업 고객들 입장에서는 거래 은행을 다각화하면 각종 절차가 분절화돼, 다양한 자회사 및 사업부의 관심을 집중시키거나 현금 풀의 글로벌 현황을 한 눈에 파악하기가 힘들어져 유동성을 제대로 관리하지 못할 수 있다. 과거 기업 재무 담당자는 예금 집중화 포트폴리오로 업무 효율성을 개선할 수 있었으나, 지금은 현금 효율화나 금리 차익거래로 효율성을 얻기가 간단하지 않다.

‘딜로이트 2022 글로벌 재무담당 임원 서베이’에서 글로벌 현금 풀 및 리스크 익스포저에 대한 시야를 확보하기가 어렵다는 응답자가 2/3에 육박했다(그림 2). 또 환율 익스포저에 대한 시야 부족과 신뢰할 수 없는 전망을 환율 리스크 관리의 가장 큰 문제로 꼽은 비율도 83%에 달했다. 뿐만 아니라 현금 흐름 전망도 정확성을 담보하기 어려운 것으로 나타났다.

기업 재무 담당자들은 의사결정의 과정과 속도를 개선하기 위해 항시 디지털 및 자동화 솔루션을 모색하고 있다. 첨단 애널리틱스와 AI를 활용하면 민첩한 현금흐름 전망 능력을 갖춰, API를 통해 고객들에게 실시간으로 다양한 경로로 통합된 인사이트를 제공할 수 있다.16 일례로, ‘씨티 재무 및 거래 솔루션’(Citi Treasury and Trade Solutions)은 독일 자금관리 플랫폼 기업 TIS(Treasury Intelligence Solutions)와 파트너십을 확대해 고객들이 현금 상황과 운전자본 니즈를 예측할 수 있는 자동화 워크플로우를 제공한다.17

기업간 지급결제 현대화로 효율성 및 투명성 제고

수조 달러 규모의 기업간(B2B) 지급결제는 수십년 동안 주로 수표로 이뤄져 극히 비효율적이었다. 미국에서만 2022년 한 해 수표 지급결제 규모가 8조9,000억 달러에 달했다.18 한편 당일 또는 익일 영업일에 지급되는 자동어음 교환 시스템(ACH) 결제 규모는 2022년 기준 52조5,000억 달러로 지난 10년간 107% 늘었다.19

하지만 B2B 지급결제 부문에서도 디지털화가 서서히 가속화되고 있다. 소비자 결제 영역을 장악한 결제망들이 신용카드 경계를 넘어 B2B 결제 규모를 확대하고 있다. 예를 들어, 장부 기반 계정 대 계정 국제 결제망인 ‘비자 B2B 커넥트’(Visa B2B Connect)에는 30개 이상 은행이 참여해 90개국에서 지급결제가 실행되고 있다.20

한편 실시간 전송 프로토콜(RTP)로 B2B 결제를 현대화하는 이니셔티브도 전 세계적으로 확대되고 있다. 미국에서 출시된 연준의 소액결제 시스템 ‘페드나우’(FedNow)가 대표적이나, 아직 광범위하게 도입되지는 않고 있다. 딜로이트의 보수적 시나리오에 따르면, 2024년 미국에서 실시간 지급결제가 ACH 및 수표 기반 B2B 지급결제 중 약 2조7,000억 달러 정도를 대체할 것으로 전망된다(그림 3). 공격적 시나리오에서는 그 규모가 4조1,000억 달러로 늘어난다.

이처럼 RTP에 대해 대체적으로 관심이 증대하고 있지만, 일부 은행들은 모종의 리스크를 우려해 RTP를 활용한 현대화를 꺼리고 있다. 지급결제 속도가 빨라지면 고객들에게는 좋은 일이지만, 현재와 같은 고금리 환경에서는 자칫 은행들의 ‘플로트 이익’(float income)*이 줄어들 수 있기 때문이다.

* ‘플로트’는 수취인 계좌 입금과 송금인 계좌 출금 등록 시간 차이로 인해 두 번 중복 계산되어 은행 시스템 내에 존재하게 되는 돈을 말한다.

다만 초기 도입자의 우위를 감안하면 은행들이 서둘러 RTP를 도입할 필요가 있다. 경쟁사보다 빨리 서비스를 출시할수록 기업 결제 부문에서 더 큰 파이를 가져갈 수 있기 때문이다. 또한 실시간 결제는 산발적이고 예측 불가능한 B2B 지급결제 부문의 투명성을 강화할 수 있다. 페드나우와 같은 대부분 RTP 시스템은 국제표준화기구의 표준화된 양식 ‘ISO 20022’를 사용하는데, 이 덕분에 지급결제 요청, 정보 요청, 지급결제 확인 등 양방향 소통이 가능하다. 또 은행들은 더욱 심도 깊은 통찰력을 얻어 부가가치 서비스를 추가할 수 있을 뿐 아니라, 구매 주문과 인보이스의 자동 매칭, 가상 계좌 서비스, 지급결제 실행을 위한 전자 인보이스, 계좌 조정 등 E2E 방식으로 B2B 거래의 현대화를 지원할 수 있다.

은행들은 고객이 ERP 및 여타 백오피스 시스템에 거래 데이터를 직접 통합해 지급결제 내역과 유동성 상황에 대해 실시간 또는 거의 실시간 인사이트를 얻을 수 있도록 지원할 태세를 갖춰 놓아야 한다.

무역금융의 디지털화 진전을 막는 장애물

무역금융도 세계경제에서 매우 중요한 조각임에도 불구하고 현대화 물결에서 뒤처진 대표적 부문이다. 2022년 국내 및 국제 무역금융 규모는 35조 달러로 세계 국내총생산(GDP)의 40% 이상을 차지했다.21

그럼에도 아시아개발은행(ADB)에 따르면, 세계무역의 ‘파이낸싱 갭’(financing gap)은 2조 달러에 달하고, 이러한 금융 부족 현상은 대부분 신흥국, 중소기업, 여성 대표 기업에 집중돼 있다.22

이는 은행들, 특히 개발도상국 은행들에게는 시장을 확대할 훌륭한 기회지만, 무역금융에 대한 데이터가 충분하지 않아 발목을 잡히는 경우가 많다. 자금세탁방지(AML) 및 고객확인제도(KYC) 규제로 인해 상당수 은행들이 대출 승인에 까다롭게 구는 경우가 종종 있다.23 특히 중소기업들은 대출 승인을 받지 못하거나, 그렇지 않더라도 가치가 높은 담보 및 제3자 보증인을 요구받는 경우가 많다.

이 문제를 해결하기 위해 은행들은 대체 데이터에 기반한 신용 모델을 구축해야 한다. 담보를 중심으로 한 법적 강제성을 강화하는 것도 은행들의 리스크를 줄여 무역금융에 대한 접근성을 어느 정도 확대하는 데 도움이 될 것이다.

디지털화도 무역금융 프로세스의 효율성을 개선할 수 있다. 예를 들어, AI를 활용해 디지털 데이터를 확인하면 KYC/AML 규제 컴플라이언스에 도움이 된다. 일부 은행들은 블록체인을 활용해 종이 인보이스를 대체하고 여타 금융기관이 지원하는 무역거래인지 확인하는 방안을 모색하고 있다. 하지만 무역과 금융 조건의 표준화가 미진해 블록체인 활용에 여전히 중대한 걸림돌로 작용하고 있다. 또한 중소기업들은 첨단 시스템을 갖추지 못해 효율적인 블록체인 통합을 위한 시야를 확보하기가 어렵다.

무역금융의 디지털화를 이루려면 무역 자체의 디지털화가 선행돼야 한다. 아직까지 상당국 기업들이 선적항에서 컨테이너 양하 시 선하증권을 쓰고 있다.24

국제무역 프로세스의 대부분이 여전히 수작업으로 이뤄지는 주요 이유는 디지털 기술이 부족해서가 아니라 법적 프레임워크가 통일되지 못했기 때문이다. 다행히 새로운 규제가 무역 부문의 전환을 촉발할 것으로 예상된다. 국제상업회의소(ICC)는 지난 2020년 금융서비스의 디지털 무역을 위한 로드맵을 제시했고, 유엔 국제무역위원회는 전자 무역 기록을 법적으로 인증하는 ‘전자양도성기록 모델법’(MLETR)을 주도하고 있다.25 이러한 추세를 따라 영국 정부는 2023년 7월 주요7개국(G7) 중 처음으로 ‘전자 무역 문서법’(Electronic Trade Documents Act)을 제정했다. 이 법에 따르면 전자 문서도 종이 문서와 동일한 법적 효력을 지닌다.26 영국의 법 제정은 영국뿐 아니라 전 세계 디지털 무역의 발전을 위한 큰 진전으로 기록됐다.27

─

1 St. Louis Federal Reserve, “Commercial and industrial loans, all commercial banks,” July 2023.

2 St. Louis Federal Reserve, “Real estate loans: Commercial real estate loans, all commercial banks,” July 2023.

3 Trading Economics, “Euro area loans to non-financial corporations,” accessed August 21, 2023.

4 Euro to US dollar conversation rate of 1.2638 in June 2023. See, Exchange Rates, “British pound to US dollar spot exchange rates for 2023,” accessed September 1, 2023.

5 Client interviews.

6 Board of Governors of the Federal Reserve System, July 2023 senior loan officer opinion survey on bank lending practices, July 31, 2023.

7 European Central Bank, “The Euro area bank lending survey for the second quarter of 2023,” July 2023.

8 Allison Nathan, “Top of mind – All about bank (panic)s,” Goldman Sachs, April 3, 2023.

9 MSCI Real Capital Analytics data, extract as of September 9, 2023.

10 Carl White, “Commercial real estate market stress poses a challenge to banks,” Federal Reserve Bank of St. Louis, July 6, 2023.

11 Federal Reserve System, “Policy statement on prudent commercial real estate loan accommodations and workouts,” June 30, 2023.

12 Cathal McEloy and Cheska Lozano, “European bank stock recovery faces test as political pressure on deposit mounts,” S&P Global, July 13, 2023.

13 Interviews with Deloitte experts.

14 Niklas Bergentoft and François-Dominique Doll, “Deloitte global treasury survey,” November 2022.

15 Tim Partridge and Richa Wadhwani, Commercial Banking 2025: Finding a new compass to navigate the future, Deloitte, January 27, 2023.

16 Justin Silsbury, “Maintaining cash flow agility for an evolving treasury function,” The Global Treasurer, November 16, 2022.

17 Citigroup, “Citi and TIS launch next generation cash flow forecasting & working capital insights for companies,” press release, May 1, 2023.

18 Board of Governors of the Federal Reserve System, “Commercial checks collected through the Federal Reserve--annual data,” accessed June 8, 2023.

19 Nacha, “Overall ACH network volume – Growing fast. Growing strong,” accessed June 8, 2023.

20 Pymnts, “Visa earnings shine a spotlight on the continuing transformation of B2B payments,” April 26, 2023.

21 Arnaud Dornel, Jakob Engel, and Mariem Malouche, "Greasing the wheels of commerce — Trade finance and credit,” World Bank, February 8, 2023.

22 Asian Development Bank, “Toward inclusive access to trade finance,” August 2022.

23 Ibid.

24 A bill of lading is a legal document issued by a carrier to a shipper that details the type, quantity, and destination of the goods being carried.

25 International Chamber of Commerce, “Digital trade roadmap: A communication for policymakers,” May 18, 2020.

26 Deepesh Patel and Brian Canup, “Breaking: King signs off the Electronic Trade Documents Bill,” Trade Finance Global, July 20, 2023.

26 Laura Murray, “Electronic Trade Documents Bill to bring global trade into the 21st Century,” The Banker, February 2, 2023.

─

2. 소비자 지급결제 산업 전망: 변화하는 생태계 영역을 넘나드는 경쟁력이 관건

소비자 지급결제 부문은 여러 요인들에 의해 빠르게 진화하고 있다. 디지털 지갑과 고속 지급결제(faster payment) 시스템이 등장하면서 전통적 지급결제 방식이 구시대의 유물로 전락하고 있다. 그럼에도 신용카드는 여전히 활발히 사용되고 있고 후불결제(BNPL, buy now pay later) 덕분에 온/오프라인 판매 시점에 신용 이용이 더욱 활성화됐다. 아랍에미리트연합(UAE)의 ‘인스턴트 페이먼트 플랫폼’(Instant Payment Platform)과 인도의 ‘통합결제 인터페이스’(Unified Payments Interface, UPI) 등 각국 정부 또한 디지털 고속 지급결제를 활용해 금융 포용성을 적극 확대하고 있다.1

하지만 현금에서 디지털 지급결제로 전환하는 과정은 국가와 지역별로 상이한 성숙도를 보이고 있다. 노르웨이와 네덜란드 등은 이미 수년간 선진국 중에서도 디지털 지급결제의 선구주자로 꼽히고 있다. 신흥국에서는 중국, 인도, 브라질 등이 앞서 나가고 있다. 반면 유럽과 아시아태평양 지역은 경제 규모가 꽤 큰 편임에도 불구하고 현금 없는 결제로의 전환에서 뒤처지고 있다.2

이러한 격차에도 불구하고 소비지출, 특히 여행 지출이 회복하면서 카드사와 지급결제망 사업자가 호황을 맞고 있다. JP모간체이스(JPMorgan Chase)는 2023년 2분기 신용카드 및 체크카드 결제가 7%, 카드론이 18% 각각 증가했다고 발표했다.3 마스터카드(Mastercard)도 해외 여행과 크로스보더 지출 덕분에 2023년 2분기 미화 기준 글로벌 총 거래액이 2조3,000억 달러로 전년 대비12% 증가했다고 발표했다.4

하지만 가계 부채가 늘어나고 있기 때문에, 소비자들을 대상으로 하는 카드사들의 신용 위험이 증대하고 있다. 미국 소비자들이 가장 많이 사용하는 지급결제 방식은 신용카드로 2022년 전체 지급결제 방식 중 31%를 넘었다.5 미국 소비자들의 신용카드 빚은 2023년 2분기 1조 달러를 넘어, 2003년 이후 최고액을 경신했다.6 같은 기간 30일 이상 연체 건수는 7.2% 늘어 2012년 이후 최고치를 기록했다.7 미국 학자금 대출 상환 유예가 2023년 9월에 종료되면서, 가계 저축이 동나고 신용카드 결제액 상환 능력이 악화되고 있다.

이와 동시에 카드 업계 가치사슬에 속한 기업들은 사업모델의 변화하는 경제학을 면밀히 파악해야 한다. 예를 들어 미국 규제당국은 신용카드 결제 수수료를 낮추는 규정을 마련할 계획이다. 한편 각국 정부는 국내 및 크로스보더 지급결제 흐름을 더욱 효율적으로 만들기 위해 자체적 신용카드 네트워크를 구축하고 양자 계약을 체결하고 있다. 이 가운데 계정간(A2A) 실시간 지급결제망이 부상하면서 직불카드 거래량은 위축되고 있는 반면, 소프트웨어 업체들이 결제까지 포함한 서비스를 내놓으면서 매입사(merchant acquirer)들의 수익이 악영향을 받고 있다.

이처럼 혼재된 신용카드 업계 가치사슬의 역학 속에서 지급결제 기관들이 2024년과 그 이후 수익을 늘리려면 어떻게 해야 하는가? 소비자들에게 가치를 제공하고 경쟁력을 강화하려면 가치 창출 방식을 어떻게 재편해야 하는가?

카드 결제 수수료의 경제학, 새로운 위협에 직면

소매업체들은 수년간 신용카드사들에 결제 수수료를 낮추라는 압박을 가해 왔으나, 이제 카드 수수료는 각국 정부의 개혁 어젠다에까지 오르게 됐다.

미국 조 바이든 정부는 ‘신용카드 경쟁법’(CCCA, Credit Card Competition Act) 법안을 지난 6월 상하원에 재상정했다. 이 법안은 소매업체들이 카드 수수료를 낮출 수 있도록 카드사 선택 범위를 확대하는 것을 골자로 하고 있다.8 일부 소매업체들은 신용카드 결제 시 추가요금을 부과하는 방식으로 카드 수수료 비용을 소비자들에게 일부 전가하고 있다. 정책입안자들은 카드사들 간 경쟁이 확대되면 소매업체들의 카드 수수료 비용이 줄어 소매 가격도 낮아질 것이라 기대하고 있다.

하지만 법안이 통과된다면 기존 결제망과 카드 발급사들이 회원들에게 제공하는 혜택이 줄어들 수 있다. 각종 혜택을 제공하는 데 드는 비용은 카드 수수료 수익으로 충당되기 때문이다. 또 카드 수수료 수익이 줄어들면 발급사들은 신용 접근이 충분하지 않은 소비자들에게 카드를 발급할 인센티브도 줄어든다.

게다가 소매업체들이 카드 수수료로 비용을 아낀다 해도 소매 가격을 낮출지 의문이다. 카드 네트워크와 발급사들 간 가격 경쟁이 촉발되면 거래 수익만 줄고 소비자들에게 제공되는 카드 상품의 품질만 악화될 수 있다.

유럽에서는 카드 수수료가 큰 논란이 되지 않지만, 인도 등 여타 국가에서는 카드사들간 경쟁을 확대하는 방안이 다시금 재조명되고 있다. 인도 중앙은행(RBI)은 2023년 10월부터 신용카드 발급사들이 2개 이상의 네트워크에서 카드를 발급하도록 의무화했다.9 이에 따라 신용카드 네트워크와 주요 발급사들 간 독점적 협의 관행이 종식될 것으로 전망된다.

정부 지원 지급결제 시스템으로 국제적 분열 심화

국제 지급결제망의 독점을 피하고자 자체적 신용카드 네트워크를 구축하고 있는 각국 정부는 시민들의 지급결제 편리와 비용 효율성을 개선하기 위해 소비자 지급결제 현대화 방식을 모색하고 있다. 70개 이상 국가에서 정부 허가와 지원을 받아 실시간 지급결제(RTP) 네트워크가 도입됐다. 미화 기준 최대 6,500억 달러에 달하는 글로벌 송금 시장도 비효율성을 해결하려면 정부의 개입이 중요하다.10 세계은행(WB)에 따르면, 타국으로 200 달러를 송금하는 데 드는 평균 비용이 2023년 1분기 기준 송금액의 6.25%에 달했고, 이러한 비용은 대부분 저소득층이 떠안게 된다.11 이는 유엔 지속가능한개발목표(UNSDG)에서 2030년 목표치로 정한 3%의 두 배를 넘는다.12

전 세계 어디에서나 공통적으로 이용할 수 있는 효율적인 크로스보더 송금 솔루션에 대한 요구는 여전히 있지만, 각국 정부는 한 번에 한 국가와 자국의 RTP 시스템을 상호운영 가능하도록 양자 협약을 맺는 방식으로 대처하고 있다. 인도와 싱가포르가 각각의 고속 지급결제망인 UPI-페이나우(PayNow)를 연계해 양국간 저비용 고속 송금 시스템을 구축했다. 13 최근 인도는 UAE의 마쉬레크 은행(Mashreq Bank)과 협약을 체결해 UAE에 거주하는 인도 국민들이 송금 시 UPI를 이용할 수 있도록 했다.14

유럽은 범유럽 결제 솔루션 협의체인 ‘유럽 결제 이니셔티브’(European Payments Initiative, EPI)를 출범해, 온/오프라인 매장 결제, 현금 인출, P2P 결제 등 소비자와 상인이 이용하는 모든 종류의 거래에 도입할 계획이다.15 2024년 벨기에, 프랑스, 독일에서 먼저 론칭되는 EPI는 소비자들이 끊김없이 크로스보더 결제를 할 수 있도록 범유럽 은행 카드, 디지털 지갑, P2P 결제 솔루션을 제공한다.

이처럼 양자 협약과 지역별 이니셔티브가 활성화되면서 글로벌 지급결제 환경은 오히려 더욱 분열되고 블록화 현상이 심화되고 있다. 하지만 다행히도 크로스보더 지급결제 시스템은 적어도 블록 단위로나마 효율성이 개선되고 있다.

지급결제 산업 생태계 내 경계가 흐려지며 경쟁 가열

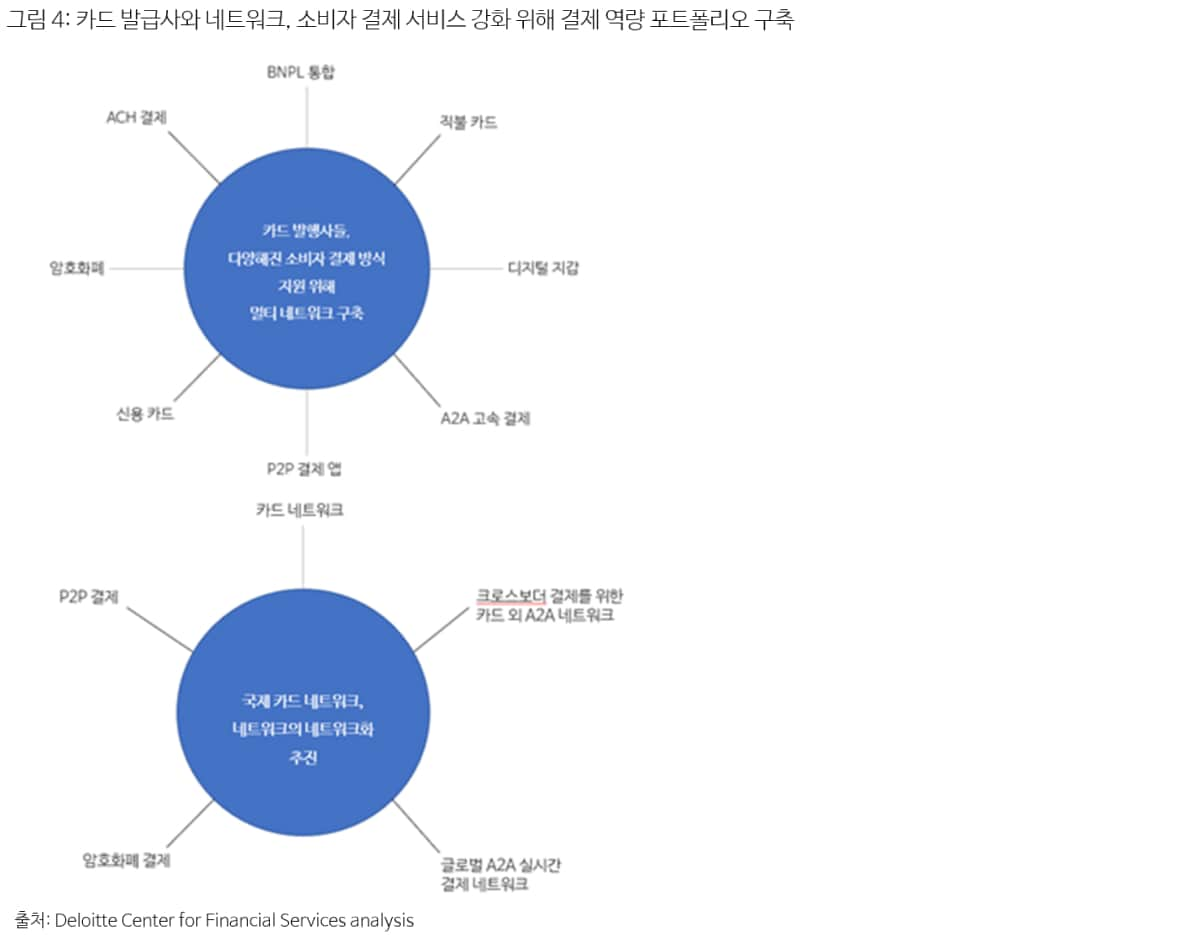

과거 오랫동안 지급결제 기관들은 각자의 영역에서 벗어나지 않았으나, 이제 수익 창출을 위해 서로의 영역에 침범하는 일이 빈번해지고 있다. 국내 RTP 네트워크가 확대되자 신용카드 발행사들은 A2A 소비자 지급결제 영역을 넘보고 있고, 미국에서는 크고 작은 은행들이 연준의 소액결제 시스템 ‘페드나우’(FedNow)를 조기에 도입했다.16 글로벌 카드 네트워크들도 A2A 결제에 큰 관심을 보이며 멀티 네트워크(카드, P2P, A2A, 가상화폐 등)를 구축하고 있다(그림 4).

블록체인 및 명목화폐 기반 스테이블코인 업계도 소비자 지급결제 영역에 진입하고 있다. 일부의 경우 크로스보더 송금, P2P 결제, 심지어 소비자-기업 소매 결제까지 다양한 화폐교환을 지원하면서 전통적 지급결제 기관의 역할을 무의미하게 만들고 있다.

이와 동시에 디지털 지갑 및 BNPL 업체들이 신용카드를 발급하는가 하면, 신용카드 발급사들은 자체 디지털 지갑을 론칭하고 포트폴리오에 BNPL을 통합하고 있다.17 또 발급사들은 소매업체들과 협업해 임베디드 지급결제 서비스를 내놓아, 비금융 기업들이 소비자들에게 제공하는 통합 지급결제 솔루션을 지원하고 있다.

각자의 핵심 영역을 벗어난 이러한 움직임이 갈수록 가속화되면서 지급결제, 상품, 네트워크가 서로 얽힌 생태계가 2024년 들어 더욱 복잡해질 것임을 예고하고 있다. 신용카드 발행사들과 결제망 사업자는 이러한 혁신과 경쟁 활동이 자신들의 거래 수익을 위협하고 소비자 데이터에 대한 시야와 소유권을 약화시킬 위험이 있음을 인지하고 급변하는 환경을 주시하고 있다.

한편 전 세계적으로 오픈뱅킹이 활성화되면서 과거 지급결제 기관들만의 전유물로 여겨졌던 경쟁 우위를 침범하고 있다. 이 덕분에 핀테크, 빅테크, 여타 소프트웨어 업체 등 제3자 제공업체들이 API를 통해 지급결제 기관들의 시스템 내 고객 데이터에 접근해, 임베디드 지급결제 서비스를 제공함으로써 소비자들이 쇼핑 여정 속에서 끊김없이 결제까지 이르도록 할 수 있다. 이로 인해 통신 및 유틸리티 업체 등 비금융 부문까지 아우르는 오픈 데이터의 시대가 펼쳐질 수도 있다. 하지만 개인정보보호와 데이터 보안은 여전히 중대한 사안으로 남아 있다. EU는 이를 위해 오픈 데이터 이용 및 접근에 대한 새로운 규제를 검토 중이다.18

향후 신용카드 발급사들은 지급결제 이외의 가치를 창출해야만 경쟁력을 유지할 수 있다. 결국 관건은 고객을 아는 것이다. 고객의 거래 데이터와 대체 데이터세트를 면밀히 분석해 지출 통제, 예산 컨설팅, 맞춤형 보상 등 맞춤형 서비스를 강화해야 한다.

데이터는 새로운 가치와 사업모델, 파트너십을 창출하는 데도 활용할 수 있다. 소비자들이 신뢰하는 제3자 제공업체와 협업하면 데이터 보안과 개인정보보호에 대한 소비자들의 우려를 완화함과 동시에 혁신적 서비스로 고객 경험을 개선할 수 있다. 물리적 현실과 가상 현실의 융합이 갈수록 심화되는 세계에서 신뢰가 더욱 중요한 가치로 부상하고 있다. 이러한 배경에서 디지털 신원 기술의 발전이 한층 촉발돼, 거래 종류를 막론하고 당사자들의 신원 인증 방식이 더욱 용이해질 것으로 기대된다.

기존 결제 기관들, 소프트웨어 및 핀테크 업체와 경쟁에 직면

매입사 및 결제 프로세스 업체들은 상업 영역으로의 진출에 속도를 내며 중소기업(SMB) 부문에서 기회를 포착하고 있다. 크레디트스위스(Credit Suisse)의 2022년 보고서에 따르면, 미국 중소기업 부문이 전체 지급결제 규모에서 차지하는 비중은 20%에 지나지 않았지만, 매입사들의 잠재적 수익 중에서는 약 55%를 차지했다.19

경쟁은 결국 돈을 따른다. 소프트웨어 업체들 중 특히 중소기업과 거래하는 업체들은 지급결제 시스템에 대한 접근성과 편의성을 개선시켜주는 ‘페이팩’(PayFac, Payment Facilitator) 역할을 자청하면서 매입사 가치사슬에서의 점유율을 확대하고 있다.20 또한 새로운 형태의 매입사들은 국내뿐 아니라 글로벌 무대에서도 규모를 확장하며, 지급결제 이외에도 임베디드 금융 상품을 제공하는 등 점유율을 넓혀 나가고 있다. 예를 들어, 네덜란드 핀테크 기업 애드옌(Adyen)은 2022년 말부터 기업들이 미국과 유럽의 플랫폼 및 마켓플레이스에서 이용할 수 있는 당좌예금과 대출상품을 제공하고 있다.21

이처럼 소프트웨어 업체 및 핀테크 매입사들과의 경쟁에 직면한 기존 매입사들은 수비를 강화할 필요가 있다. 일부 매입사들은 소매업체들에 어필해 가치사슬에서 더 많은 점유율을 차지하기 위해 소프트웨어 업체들과 손을 잡거나 아예 이들을 인수하기도 한다. 핀테크 매입사들과 경쟁하려면 이들보다 우월한 디지털 및 서비스 역량을 갖춰야 한다. 이를 위해 기존 매입사들은 국제 서비스 및 옴니채널 지급결제 서비스를 제공할 뿐 아니라 기업들이 현지 결제 플랫폼과 네트워크를 이용할 수 있도록 단일 또는 소수 통합 시스템을 제공하는 등 로컬 서비스도 강화해야 한다.

고도화되는 금융사기 대응

전 세계 지급결제 기관들은 갈수록 정교해지는 금융사기와 군비 경쟁을 벌이고 있다. 실제 정보와 가짜 정보를 교묘하게 합성해 사회보장번호까지 기재한 가상의 인물을 만들어 내는 위조 사기는 갈수록 고도화되는 대표적인 금융사기다.22

생성형 AI가 대중화되면서 이러한 위조 사기가 더욱 기승을 부리며 소비자와 기업들이 피해를 입고 있다. 위조 신원을 만들어 결제하게 만드는 인증 푸시 결제(APP) 사기가 대표적인 수법이다. 영국에서는 2022년 FPS(Faster Payments Service)를 악용해 개인을 상대로 한 APP 사기 건수가 전년 대비 6% 늘었다.23 이에 따른 피해액은 연간 6억10만 달러에 달했다.24

이러한 리스크에 대응하기 위해 각국 규제당국들은 소비자 보호 조치 강화에 나섰다. 영국 지급결제시스템 규제당국(Payments Systems Regulator)은 FPS를 통한 APP 사기가 발생할 경우 지급인과 수취인이 이용하는 기관 모두가 소비자에게 피해액을 100% 보상하는 새로운 변제 규정을 만들었다.25

지급결제 기관들에게 금융사기 대응은 매우 중대한 사안이다. 이들은 결제 사기를 최소화하거나 근절하기 위해 리스크 기반 접근법을 강화해야 한다. 이를 위해 생성형 AI 및 제3자 데이터로 인증 및 사기 포착 모델을 훈련시켜 범법자들의 다음 행동을 미리 예측하고 방지할 수 있는 사기 방지 역량을 대폭 강화해야 한다(그림 5).

또 은행들은 스타트업 및 기존 첨단기술 기업들과 긴밀히 협업해 사용자의 지문, 발화 패턴, 단어 선택 등 여러가지 생체 신호를 동시에 인식할 수 있는 멀티모달 생체인증 보안 시스템을 수립해야, 사기 방지율을 높이고 허위 양성 결과를 줄일 수 있다. 통신사, 무선 네트워크 사업자, 규제당국 등 비금융 기관들과 협력하면 소비자들의 비금융 데이터를 분석해 가짜 신원을 포착할 수 있는 든든한 지원군을 얻을 수도 있다.

─

1 Jean Sideris and Rawad Nasser, “The rise of domestic card schemes – taking back control of payments?,” The Paypers, June 16, 2023.

2 Tsubasa Suruga, “Thailand, Japan and Vietnam lag in Asia’s digital payments rush,” Nikkei Asia, April 12, 2023.

3 JPMorgan Chase, "Second Quarter 2023 Results,” July 14, 2023.

4 Mastercard, “Second Quarter 2023 Financial Results Conference Call,” July 27, 2023.

5 Emily Cubides and Shaun O’Brien, “2023 Findings from the Diary of Consumer Payment choice,” Federal Reserve Bank of San Francisco, May 5, 2023.

6 Federal Reserve Bank of New York, Quarterly report on household debt and credit, August 2023.

7 Ibid.

8 Kristina Partsinevelos, “The fight over a bill targeting credit card fees pits payment companies against retailers,” CNBC, July 30, 2023.

9 Rajeev Kumar, “Credit card portability: Change from Visa to Mastercard to RuPay or any network soon – What RBI said,” Financial Express, July 6, 2023.

10 World Bank, “Remittances remain resilient but likely to slow,” press release, June 13, 2023.

11 World Bank, Remittance prices worldwide quarterly, March 2023.

12 Ibid.

13 Firstpost, “After big success at home, how India’s UPI is going global,” June 14, 2023.

14 Ibid.

15 Jean Sideris and Rawad Nasser, “The rise of domestic card schemes – taking back control of payments?,” The Paypers, June 16, 2023.

16 The Federal Reserve, “Organizations certified as ready for the FedNow® service,” June 29, 2023.

17 Rabab Ahsan, “Challenging facing Paze: Jostling for position in a crowded digital wallet space,” Tearsheet, June 6, 2023.

18 European Commission, “European data strategy,” accessed August 21, 2023.

19 Credit Suisse, “The Question 2.0: A framework for answering whether scaled incumbent acquirers’ growth can persist,” October 14, 2022.

20 Credit Suisse, “If software is eating the world… payments is taking a bite,” September 7, 2022.

21 Will McCurdy, “Adyen moves into embedded finance with dual product launch,” AltFi, October 25, 2022; Jordan McKee, “Money 20/20 U.S. highlights: The rise of embedded finance and ‘everything’ as a service,” Forbes, November 7, 2022.

22 Satish Lalchand, Val Srinivas, and Jill Gregorie, Using biometrics to fight back against rising synthetic identity fraud, Deloitte Insights, July 27, 2023.

23 Pymnts, “UK APP fraud rules will keep faster payments safer long term, experts say,” May 2, 2023.

24 UK Finance, Annual Fraud report: The definitive overview of payment industry fraud in 2022, May 2023; British pound to US dollar conversation rate of 1.2369 in 2022. See: Exchange Rates, “British Pound to US Dollar Spot Exchange Rates for 2023,” accessed on September 1, 2023.

25 Payment Systems Regulator, “Fighting authorised push payment fraud: a new reimbursement requirement,” June 2023.

─

저자

Mike Wade, US Banking and Capital Markets Practice Leader

Neil Tomlinson, Global Retail Banking Leader

Val Srinivas, Banking & Capital Markets Senior Research Leader