Article

Amânarea rambursării ratelor scadente conform OUG 37/2020 și normelor de aplicare: procedură, criterii de eligibilitate, neclarități și probleme de aplicare în practică

10 aprilie 2020

Prin OUG nr. 37/2020 privind acordarea unor facilități pentru creditele acordate de instituții de credit și IFN-uri anumitor categorii de debitori („Ordonanța”) Guvernul României a adoptat anumite măsuri destinate sprijinirii debitorilor care întâmpină dificultăți financiare din cauza epidemiei de COVID-19.

Începând cu data de 30 martie 2020, debitorii pot solicita creditorilor suspendarea obligației de plată a ratelor de credit scadente, pentru o perioadă cuprinsă între 1 și 9 luni, care însă nu poate depăși finalul anului 2020.

Procedura de acordare a facilităților de suspendare este prevăzută de Normele de aplicare a prevederilor Ordonanței aprobate prin HG nr. 270/2020 („Normele”), în vigoare din data de 6 aprilie 2020. Deși s-a dorit reglementarea unei proceduri simple și rapide, rămân în continuare o serie întreagă de aspecte cu privire la care aplicarea normelor ridică probleme de interpretare sau pe care normele nu le abordează.

I. PROCEDURA GENERALĂ

1. Căror tipuri de contracte li se aplică această procedură?

Procedura generală se aplică tuturor categoriilor de contracte care intră sub incidența Ordonanței (pentru detalii vezi Secțiunea 3.1 din alertul nostru precedent), încheiate între:

(i) persoanele fizice,

(ii) persoanele fizice autorizate, întreprinderile familiale și întreprinderile individuale,

(iii) persoanele care exercită profesii liberale sau alte profesii, în baza unor legi speciale,

(iv) persoanele juridice (cu excepția instituțiilor de credit), cu creditori de tipul:

(i) instituție de credit,

(ii) instituție financiară nebancară (IFN),

(iii) sucursală a unei instituții de credit sau a unui IFN din străinătate care desfășoară activitate pe teritoriul României,

cu excepția creditelor ipotecare contractate de persoanele fizice, pentru care se aplică procedura de la Secțiunea II de mai jos. Astfel, spre exemplu, creditelor de consum negarantate acordate persoanelor fizice li se aplică această procedură generală.

2. În ce condiții cumulative se acordă suspendarea rambursării ratelor scadente?

2.1. Condiții cumulative privind creditul

a) a fost acordat până la data de 30 martie 2020 (inclusiv);

b) data scadenței finale a obligațiilor de rambursare a ratelor conform contractului de credit este ulterioară datei de 30 martie 2020 (inclusiv);

c) nu a fost declarată scadența anticipată până la data de 30 martie 2020 (inclusiv); și

d) nu se înregistrează rate scadente restante la data de 16 martie 2020 (inclusiv), sau, în caz contrar, debitorii au achitat sumele restante până la data solicitării suspendării.

Astfel, se pare că, pentru scopul eligibilității creditului nu e necesar să fie achitate până la data depunerii cererii, restanțele apărute între data de 16 martie 2020 și data formulării cererii (i.e. cerere ce trebuie formulată în intervalul 30 martie – 15 mai 2020). Rămâne de clarificat, de la caz la caz, tratamentul ratelor scadente și neachitate între data de 16 martie și data depunerii cererii.

2.2. Criterii de eligibilitate privind debitorul

Criteriile de eligibilitate generale, care trebuie îndeplinite de toți debitorii, sunt:

- situația gravă generată de pandemia COVID-19 le-a afectat (i) fie veniturile proprii, (ii) fie veniturile aferente familiei lor (i.e. aplicabil doar în cazul debitorilor persoane fizice), direct sau indirect, față de nivelul înregistrat anterior datei de 16 martie 2020 (i.e. când a fost declarată starea de urgență pe teritoriul României); și

- se află în imposibilitatea de a onora obligațiile de plată aferente creditului.

Fiecare debitor trebuie să declare pe propria răspundere că îndeplinește criteriile de eligibilitate generale de mai sus. În plus, în funcție de categoria de debitori din care solicitantul face parte, declarația pe propria răspundere trebuie să menționeze îndeplinirea următoarelor circumstanțe specifice:

|

Categoria de debitori |

Circumstanțe specifice |

|

Persoană fizică |

Cauza care a condus la îndeplinirea condițiilor de eligibilitate generale, spre exemplu:

|

|

PFA, întreprinderile individuale și întreprinderile familiale, debitorii care dețin profesii liberale și profesii care se exercită în baza unor legi speciale |

|

|

Persoane juridice |

|

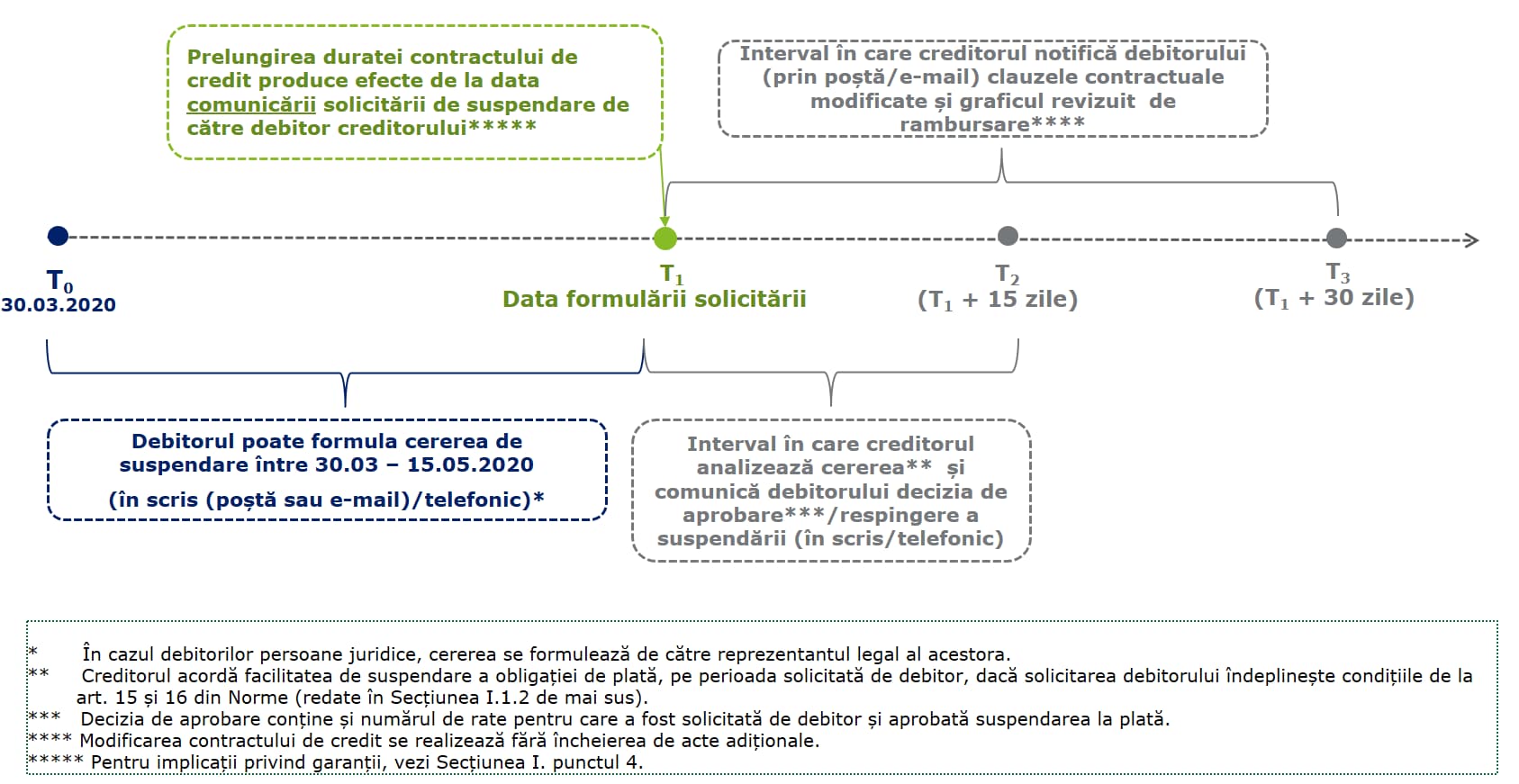

3. Etape principale

4. În ce termen trebuie creditorul să notifice garanții cu privire la modificarea angajamentului de garantare?

- Potrivit art. 16 alin. (9) din Norme, în cazul creditelor garantate, în termenul prevăzut la art. 16 alin. (6) din Norme, creditorul notifică garantul cu privire la prelungirea valabilității angajamentului de garantare și la modificarea clauzelor angajamentului de garantare în vederea acordării facilității de suspendare.

- Considerăm că referirea la alin. (6) al art. 16 reprezintă o eroare materială, deoarece acest alineat nu prevede niciun termen. Art. 16 prevede însă anumite termene în alte aliniate, respectiv:

(i) în alin. (5), un termen de maximum 15 zile calendaristice de la data primirii solicitării debitorului, în care creditorul trebuie să îi comunice acestuia decizia sa de aprobare/respingere a cererii de suspendare a obligațiilor de plată a ratelor; și

Menționăm că, în cadrul procedurii de suspendare a ratelor scadente aplicabile creditelor ipotecare garantate acordate persoanelor fizice descrise la Secțiunea II de mai jos, art. 5 alin. (8) din Norme, care reglementează obligația creditorului de a notifica și garantul cu privire la prelungirea valabilității contractului de garantare și la modificarea clauzelor angajamentului de garantare în vederea acordării facilității de suspendare, face trimitere la termenul de 15 zile de la data primirii solicitării debitorului pentru îndeplinirea acestei acțiuni. Astfel, pentru identitate de rațiune, creditorul poate aplica același termen și în cazul procedurii generale.

(ii) în alin. (7), un termen de 30 de zile calendaristice de la data primirii solicitării debitorului, în care creditorul trebuie să îi notifice acestuia clauzele contractuale modificate.

- În orice caz, în interpretarea noastră, indiferent care ar fi abordarea creditorului cu privire la termenul de notificare a garanților, decizia sa cu privire la soarta solicitării de suspendare formulate de debitor se ia independent de obținerea (sau nu) a acordului garanților cu privire la modificarea angajamentului de garantare (respectiv, prelungire valabilitate și modificarea sumei garantate).

5. Reguli privind garanțiile

- Efectele modificării contractelor de credit se extind de drept asupra oricăror codebitori, garanți, inclusiv fideiusori, care au garantat obligația debitorului, precum și a oricăror alte părți ale contractului de credit astfel modificat, doar cu acordul prealabil al acestora (a se vedea art. 16 alin. (7) din Norme).

- Perioada maximă de valabilitate a garanțiilor prevăzută în actele normative cu caracter special care reglementează programele guvernamentale de garantare poate fi extinsă cu o perioadă egală cu durata suspendării obligațiilor de plată aprobată în condițiile prevederilor Ordonanței.

6. Rambursarea dobânzilor amânate la plată. Capitalizarea acestora

- Dobânda datorată de debitori aferent perioadei de suspendare se capitalizează la soldul creditului existent la sfârșitul perioadei de suspendare.

- Capitalul astfel majorat se plătește eșalonat până la noua maturitate a creditelor (sau până la maturitatea inițială, în cazul restructurării creditelor), începând cu luna următoare expirării perioadei de suspendare, pe durata rămasă până la noua maturitate a creditelor (sau până la maturitatea inițială, în cazul restructurării creditelor).

7. Prelungirea perioadei de creditare și a valabilității unor garanții

- Perioada de creditare stabilită inițial în contractul de credit poate fi prelungită cu o perioadă egală cu durata suspendării obligației de plată, cu respectarea de către creditori a reglementărilor interne, inclusiv privind încadrarea în limita de vârstă a debitorilor persoanelor fizice la terminarea contractului prelungit.

- Pentru debitorii pentru care prelungirea maturității creditelor depășește limita de vârstă prevăzută prin reglementările creditorilor de acordare a creditelor, creditorii procedează la restructurarea creditelor cu încadrarea în limita de vârstă.

- Perioada maximă de valabilitate a garanțiilor prevăzută în actele normative cu caracter special care reglementează programele guvernamentale de garantare poate fi extinsă cu o perioadă egală cu durata suspendării obligațiilor de plată.

I. PROCEDURA APLICABILĂ CREDITELOR IPOTECARE ACORDATE PERSOANELOR FIZICE

1. Căror credite li se aplică această procedură?

Această procedură specială se aplică creditelor ipotecare, care în sensul Ordonanței reprezintă creditele acordate de creditori persoanelor fizice, care sunt (i) garantate cu o ipotecă asupra unui imobil, sau (ii) ce implică un drept legat de un bun imobil, astfel cum sunt ambele reglementate de OUG nr. 52/2016, precum și (iii) creditele acordate prin programul "Prima casă".

2. În ce condiții cumulative se acordă suspendarea?

Atât condițiile privind creditul, cât și condițiile de eligibilitate aplicabile debitorului persoană fizică sunt cele descrise în Secțiunea I.2 de mai sus. Normele clarifică faptul că „membrii familiei debitorului” sunt persoanele care au calitatea de soț/soție, părinți și copii, care locuiesc și se gospodăresc împreună cu debitorul.

3. Pe ce perioadă poate debitorul să solicite suspendarea plății ratelor?

- În cazul ambelor proceduri, suspendarea poate fi solicitată pentru o perioadă cuprinsă între 1 - 9 luni (care nu poate depăși însă data de 31 decembrie 2020). Spre deosebire de procedura generală, în cazul cererilor de suspendare privind creditele ipotecare acordate persoanelor fizice, Normele menționează că scadența ultimei rate incluse în perioada de suspendare la plată este cel mai târziu data de 31 decembrie 2020. Nici în cazul procedurii generale, nici în cazul acestei proceduri nu se menționează însă care este scadența primei rate incluse în perioada de suspendare (de unde posibila interpretare că s-ar putea teoretic solicita amânarea la plată a ratelor scadente după 16 martie și până la data formulării solicitării).

- Debitorii persoane fizice din contractele de credit ipotecare trebuie să își exprime o singură dată opțiunea privind suspendarea.

3. Etape principale

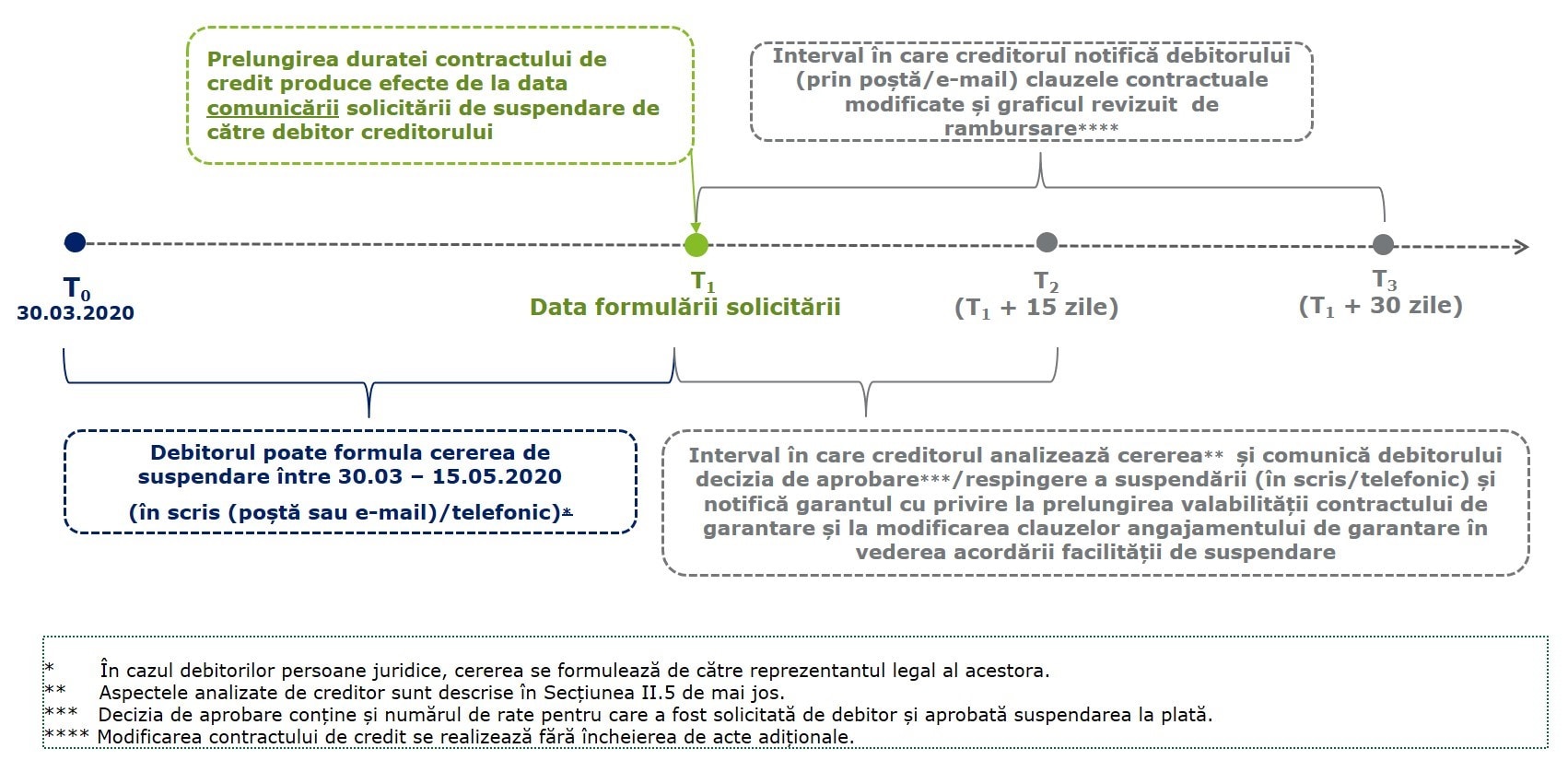

5. Analizarea solicitărilor de suspendare – ce verifică creditorul?

- Creditorul analizează solicitarea formulată de debitor, verifică încadrarea creditului ipotecar în condițiile de la Secțiunea II.2. mai sus și (...) comunică debitorului decizia sa de aprobare/respingere a cererii de suspendare (a se vedea art. 5 alin. (5) din Norme).

- Creditorul aprobă solicitarea debitorului care face declarația pe proprie răspundere menționată la Secțiunea I. 2.2 de mai sus (a se vedea art. 5 alin. (3) din Norme, care are o formulare imperativă). Astfel, s-ar părea că Normele consideră îndeplinite criteriile de eligibilitate privind debitorul dacă acesta a trimis declarația pe proprie răspundere.

6. Formalități privind garanții

- În cazul creditelor ipotecare garantate, inclusiv al celor garantate în cadrul programelor guvernamentale, creditorul notifică garantul cu privire la prelungirea valabilității contractului de garantare și la modificarea clauzelor angajamentului de garantare în vederea acordării facilității de suspendare în termen de maximum 15 zile de la data primirii solicitării debitorului, prelungirea producând efecte de la data acordului garantului.

3. Prelungirea perioadei de creditare în cazul creditelor ipotecare cu persoane fizice

- Perioada de creditare stabilită inițial în contractul de credit poate fi prelungită cu o perioadă egală cu durata suspendării obligației de plată, cu respectarea de către creditori a reglementarilor interne privind încadrarea în limita de vârstă a debitorilor la terminarea contractului prelungit.

- Pentru debitorii pentru care prelungirea maturității creditelor depășește limita de vârstă prevăzută prin reglementările creditorilor de acordare a creditelor, creditorii procedează la restructurarea creditelor cu încadrarea în limita de vârstă.

- În cazul creditelor acordate în cadrul Programului Prima casă, durata maximă de 30 de ani a creditului poate fi prelungită cu o perioadă egală cu durata suspendării la plata ratelor, cu respectarea de către creditori a reglementărilor interne privind încadrarea în limita de vârstă a debitorilor la terminarea contractului prelungit.

4. Rambursarea dobânzilor amânate la plată aferente creditelor ipotecare cu persoane fizice. Garanția de stat acordată creditorilor

- Rata de dobânda se menține la nivelul prevăzut în contractul inițial de credit în graficului de rambursare a creditului revizuit după acordarea facilității de suspendare a obligației de plată.

- Dobânda aferentă perioadei de suspendare („Dobânda Ipotecară Amânată”) se calculează potrivit prevederilor contractului de credit și reprezintă o creanță distinctă și independentă în raport cu celelalte obligații izvorâte din contractul de credit. Fiind neclar modul în care aceste creanțe vor fi tratate în registrele interne ale băncii/IFN-ului și în raportările către BNR, ne așteptăm ca BNR să revină cu clarificări pe subiect.

- Debitorul va achita Dobânda Ipotecară Amânată în mod eșalonat, începând cu luna imediat următoare încheierii perioadei de suspendare, în 60 de rate lunare egale, fără perceperea de dobândă pentru această componentă a creditului ipotecar.

- Statul român, prin Ministerul Finanțelor Publice, le garantează în totalitate creditorilor plata Dobânzii Ipotecare Amânate.

- Acordarea garanțiilor de stat se realizează pe baza unei convenții de garantare încheiate între FNGCIMM și creditori. Modelul acesteia se aprobă de către MFP în termen de 5 zile de la intrarea în vigoare a Normelor.

- Creditorii trebuie să realizeze solicitarea de emitere a scrisorii de garanție în termen de 30 de zile de la data de 15 mai 2020. Scrisorile de garanție sunt valabile de la data emiterii și până la data încetării răspunderii FNGCIMM în numele și în contul statului, respectiv:

a) data expirării perioadei de rambursare conform graficelor de rambursare;

b) data la care MFP plătește valoarea de executare a garanției pentru ultimul debitor din situația centralizatoare transmisă de creditor pe propria răspundere;

c) data înregistrării la FNGCIMM a comunicării finanțatorului cu privire la renunțarea la scrisoarea de garanție;

d) data rambursării integrale de către debitor a dobânzii suspendate, dar nu mai mult de 5 ani.

- Sumele plătite creditorilor în baza scrisorilor de garanție emise de FNGCIMM (valabile maxim 5 ani) sunt creanțe bugetare și se recuperează de la debitori de către organele fiscale competente ale ANAF, conform prevederilor Codului de procedură fiscală.