Articol

Tranzacțiile cu credite neperformante continuă tendința ultimilor ani

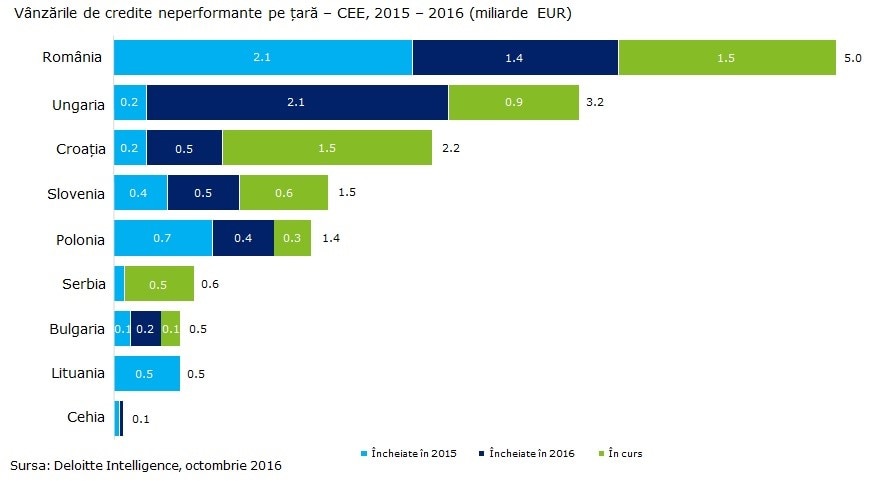

În 2016 România s-a menținut pe prima poziție în Europa Centrală și de Est în ceea ce privește vânzările de credite neperformante. Acest fapt a venit pe fondul unei rate a creditelor neperformante care s-a situat peste nivelul așteptărilor BNR și a înregistrat un nivel mai mult decât dublul mediei europene (care este aproximativ 5%).

Exercițiul de Evaluare a Calității Activelor va aduce o presiune suplimentară asupra băncilor românești

În perioada următoare, estimăm că va continua activitatea de curățare a bilanțurilor bancare, pe fondul derulării Exercițiului de Evaluare a Calității Activelor (Asset Quality Review, „AQR”), în conformitate cu cerințele Autorității Bancare Europene. Ne așteptăm ca în urma AQR să crească stocurile de credite neperformante ca efect al criteriilor mai numeroase și mai restrictive utilizate în evaluarea debitorilor bancari.

Deși nu s-a anunțat încă perioada derulării exercițiului AQR, așteptat să înceapă în 2016, unele bănci deja se pregătesc în acest sens. Conform metodologiei AQR, criteriile de clasificare a unui credit ca neperformant se înăspresc și au în vedere, pe lângă criteriile clasice (reprezentate în mare parte de istoricul de plată al clientului), factori ce țin de situația financiară a clientului (de exemplu capacitatea clientului de a susține rambursarea creditelor din EBITDA sau din fluxurile viitoare de numerar).

Astfel, ne putem confrunta cu situația în care o companie care operează cu marje mici și EBITDA aproape de zero, care nu a avut până acum probleme cu rambursarea creditelor, să fie reclasificată din debitor performant în neperformant din cauza faptului că situația sa financiară nu susține rambursările viitoare ale împrumuturilor contractate.

În calitate de consultanți în procesul de pregătire AQR, a fost o provocare să convingem băncile în a înțelege că nu mai contează doar istoricul de plată al clienților, ci și „cum arată firmele” din punct de vedere istoric și al planurilor viitoare de afaceri.

Estimăm că vânzările de credite neperformante vor neutraliza parțial efectele AQR, astfel încât rata creditelor neperformante, retail și corporate, va înregistra o stagnare în 2017 și o ușoară descreștere în 2018.

Acordarea de concesii clienților neperformanți nu reprezintă o opțiune pentru bănci

Atât băncile, cât și BNR, descurajează acordarea de concesii clienților neperformanți, pentru a nu crea hazard moral - situațiile în care clienții bun platnici devin rău platnici pentru a beneficia la rândul lor de un discount.

S-a vehiculat că legea dării în plată produce hazard moral întrucât o parte dintre debitorii care vor solicita ștergerea datoriilor nu sunt dintre cei cu probleme financiare grave, ci dintre cei care nu mai vor să plătească.

Astfel, este foarte puțin probabil ca băncile să vrea să își asume hazardul moral prin acordarea unor concesii clienților. Vor prefera vânzările de credite, care, de regulă, se efectuează când băncile epuizează căile legale de recuperare sau când devine ineficientă continuarea acestora din perspectiva cost - beneficiu.

Maximizarea valorii tranzacțiilor cu credite neperformante reprezintă un exercițiu complex

Calitatea portofoliului oferit spre vânzare este foarte importantă, însă nu este suficientă. Pentru a maximiza valoarea unui portofoliu propus spre vânzare luăm în considerare următorii factori:

Competiția. În tranzacțiile pe care le intermediem încercăm să atragem atât investitori locali, cât și internaționali. De multe ori aceștia vor încheia parteneriate în vederea finalizării tranzacției.

Calitatea informației. Vânzătorul trebuie să se prezinte cu informații cât mai complete și mai „curate”, pentru a face de la început o impresie favorabilă investitorilor și pentru a le oferi acestora detalii suficiente pentru analiză.

Structura portofoliului. Investitorii preferă portofolii segmentate după anumite criterii, în locul unor portofolii generale (de exemplu portofolii care să includă corporate și retail, garantat și negarantat etc.)

Valoarea portofoliului. Investitorii regionali preferă portofolii de dimensiuni relativ mari (peste 100 milioane EUR), care să „merite efortul”, pe când cei locali sunt interesați și de tranzacții de valori mai reduse.

Disponibilitatea informației. Investitorii regionali tind să fie mai „sofisticați”, să solicite mai multe informații pentru efectuarea analizelor interne, care necesită depunerea de eforturi suplimentare de către vânzător.

Experiența investitorilor pe piața din România. Investitorii care au mai efectuat tranzacții pe piața locală se vor simți mai „confortabil” în fața unei noi tranzacții, comparativ cu investitorii care sunt la prima lor tranzacție. Aceștia din urmă vor dori să afle mai multe aspecte despre piața locală, procesele de colectare și executare pe care le aplică băncile înainte de a scoate un portofoliu la vânzare.

Stabilirea prețului tranzacțiilor cu credite neperformante reprezintă o provocare pentru investitori

Portofoliile se vând cu un discount ce poate varia semnificativ în funcție de mai mulți factori, dintre care menționăm: tipul creditului, vechimea, structura și calitatea garanțiilor, tipurile de proceduri legale care afectează debitorii vânduți și stadiul acestor proceduri.

De exemplu, să presupunem că se vinde un credit neperformant de 1 milion RON, garantat cu o clădire industrială evaluată la 1,2 milioane RON, situată într-o comună oarecare din România. Deși poate părea atractiv ca investitorul să intre în posesia clădirii și să o execute, aceasta poate fi nevandabilă sau vandabilă foarte greu. Acest fapt poate deriva din specificul clădirii (industrială) și din procedurile legale care trebuie urmărite, adeseori de lungă durată și care implică cheltuieli suplimentare.

Conform studiului BERD „Creditele neperformante: Impedimente legale și de reglementare, 2016”, există mai multe obstacole ce descurajează investițiile în credite neperformante în Europa Centrală și de Est. Dintre acestea, amintim sistemul judiciar subdezvoltat, precum și procedurile de insolvență și executare lente și ineficiente. Astfel, stabilirea valorii juste a portofoliului de credite neperformante oferit spre vânzare devine o provocare atât pentru investitori, cât și pentru consultanți.

Andra Vasile, Manager departament suport în tranzacții, Deloitte România

Articol publicat initial pe https://pro.wall-street.ro/