Articol

Auditul financiar, un instrument esential în evoluția IMM-urilor

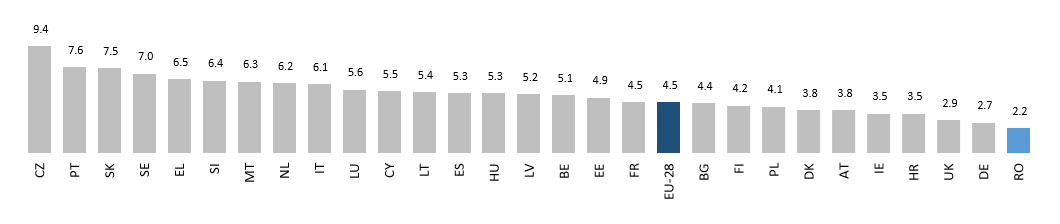

În ultimii cinci ani, România a înregistrat una dintre cele mai ridicate rate de înființare a întreprinderilor, dar și cea mai scăzută în privința numărului de IMM-uri la suta de locuitori, potrivit Raportului anual privind IMM-urile la nivel european 2015/ 2016, realizat de Comisia Europeană.

Dincolo de mediul macroeconomic, context politic și strategii naționale, dinamica sectoarelor industriale sau calitatea planurilor de afaceri inițiale, un rol important în evoluția acestui eșantion al economiei îl reprezintă calitatea know-how-ului financiar și operațional.

De-a lungul timpului, în misiunile de audit pe care Deloitte le-a întreprins în rândul IMM-urilor, am identificat câteva zone care afecteaza, in opinia noastra, sanatatea financiara, oportunitatea de a aplica o buna practica din punct de vedere guvernanta corporativa si evolutia acestui sector atât de important pentru prosperitatea țării și pentru creșterea clasei de mijloc.

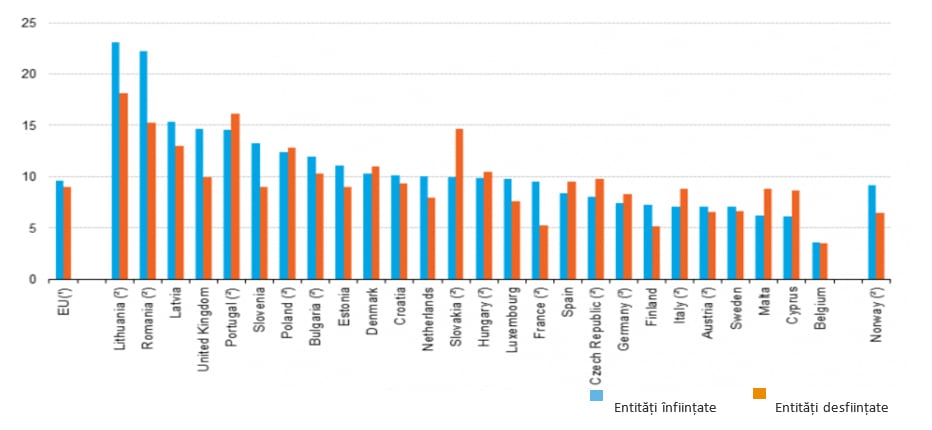

Ratele de înființare și desființare a întreprinderilor, 2013 (%) :

Numărul de IMM-uri la 100 de locuitori în 2015, UE 28:

Sursa: Raportul anual privind IMM-urile la nivel european 2015/ 2016, Comisia Europeană, 2016 | Statistici privind demografia întreprinderilor – www.europa.eu

Cateva exemple de mentionat ar fi:

Practici contabile “creative”. Experiența ne-a arătat că managementul companiilor se concentrează mai curând pe aspectele creative ale activității decât pe identificarea problemelor- cheie sau pe o planificare pe termen lung. Totodată, am remarcat că subcapitalizarea, fluxurile de trezorerie reduse și contractele de împrumut pun presiune asupra performanței întreprinderii, generând, de cele mai multe ori, practici contabile „creative”. Astfel, riscul ca relațiile de afaceri să nu fie suficient de diverse pentru a susține pierderea unui client sau furnizor important, este foarte ridicat.

Organigramă subdimensionată. Din rațiuni legate în principal de costuri, proprietarii acestor afaceri nu angajează personal contabil calificat, ceea ce conduce la o calitate slabă a informației contabile sau la prezentarea inadecvată a informațiilor.

„Așa am făcut mereu”. Procesul de schimbare a unor practici împământenite întâmpină rezistență, chiar și în detrimentul unor controale eficiente și al productivității, în special într-un mediu cu resurse limitate. Astfel, tranzacțiile cu părțile afiliate sunt frecvente între membrii familiei sau între entități afiliate prin legături de familie, prin contracte de leasing, de împrumut, de vânzare sau cumpărare. În aceste condiții, riscul de a alege politici contabile pentru a prezenta o situație financiară sau fiscală mai favorabilă, este de asemenea, ridicat.

Lipsa controalelor interne sau escaladarea controalelor de către management. Influența acționarilor sau a managementului se manifestă prin concentrarea proprietății sau a controlului operațional în mâinile unei singure persoane sau unui număr restrâns de persoane. Deficiențele de control intern sunt des întâlnite, mai ales în ceea ce privește segregarea atribuțiilor, accesul relativ facil al personalului întreprinderii la resursele fizice, și proceduri informale sau inexistente pentru funcțiile de planificare, bugetare, contabilizare și raportare. Nu există un organism activ sau eficient de elaborare a politicilor.

Un sondaj realizat de Federația Europeană a Contabililor și Auditorilor pentru IMM-uri, în 2016, a evidențiat că 64% dintre participanții la sondaj fuseseră supuși cel puțin o dată în carieră presiunilor de a acționa ne-etic sau cu încălcarea reglementărilor. Presiunea a venit, de cele mai multe ori, de la entități cu răspundere limitată, iar în 72% dintre cazuri presiunea a venit din partea unei persoane fără răspundere financiară sau contabilă. Numai 68% dintre respondenți au afirmat că au rezistat presiunii.

Cele mai comune acțiuni de manipulare

(Comparație – Nr. de incidente individuale / nr. total de participanți)

Chiar dacă beneficiile încă nu sunt încă suficient înțelese și absorbite, pe harta beneficiarilor auditului financiar, pe care il recomandam pentru transparenta, incredere si o buna practica, se regăsesc o serie de actori, IMM-urile in sine precum si creditorii, actionarii, cat si posibili investitori, si angajații sau partenerii de afaceri ai acestora până la organisme publice.

Ce plus valoare ar aduce un audit financiar, chiar daca nu este cerut prin lege?

Pentru IMM-uri

- Contribuie la manifestarea potențialului și la creșterea disciplinei financiare și la utilizarea de competențe de management financiar pentru gesitonarea fluxurilor de numerar

- Facilitează utilizarea de competențe de management financiar pentru gestionarea fluxurilor de numerar

- Acționează ca factor de descurajare a fraudelor/ însușirilor necuvenite de fonduri

- Sporește competențele de raportare în organizație și asigură o raportare financiară corectă și conformă

- Reprezintă o certificare independentă a sănătății financiare, în special în ceea ce privește abilitatea de continuare a activității

- Asigură expunerea la o gamă largă de experți independenți în domenii precum: fiscalitate, managementul riscurilor, sisteme informatice, control intern și guvernanță corporativă

Pentru Stat

- Crește credibilitatea informațiilor financiare colectate și facilitează procesul de adoptare a deciziilor/ strategiilor macroeconomice

- Stimulează transparența și acuratețea procesului de colectare a taxelor

- Contribuie la reducea gradului de încălcare a legislației fiscale

- Contribuie la educarea și responsabilizarea tuturor actorilor economici

Pentru partenerii de afaceri

- Crește nivelul de încredere și facilitează negocierea de clauze contractuale mai flexibile (furnizori/ clienți)

- Crește disponibilitatea pentru finanțare (bănci, investitori)

- Furnizorii/ clienții ar putea interpreta auditarea situațiilor financiare drept un avantaj competitiv, sau chiar ar putea solicita auditarea (ca parte din procesul de selecție a partenerilor)

Pentru angajați

- Oferă încredere în ceea ce privește stabilitatea locului de muncă

- Sporește gradul de motivare și stima de sine cu privire la locul de muncă

- Oferă confirmare și o dimensiune a performanței personale și a companiei, in ansamblul ei

- Stimulează dezvoltarea profesională

- Pe termen lung, contribuie indirect la fidelizarea personalului

- Consolidează loialitatea angajaților atât de necesară, în special în situații de criză

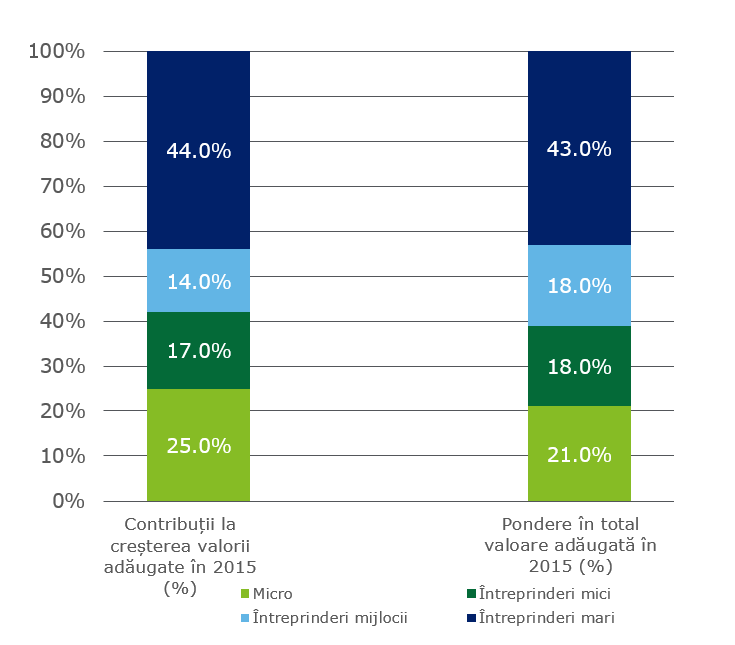

IMM-urile joacă un rol foarte important în economia UE28, iar in opinia noastra auditul financiar este un instrument foarte important de implementat de la inceputul oricaui business pentru ca ofera “INCREDERE” actionarilor sus mentionati. În 2015, aproape 23 milioane de IMM-uri au generat venituri de 3,9 trilioane EUR, numărând 90 milioane de angajați. În 2015, IMM-urile reprezentau două treimi din forța de muncă din UE28 și aproape trei cincimi din veniturile generate în sectorul nefinanciar. Majoritatea IMM-urilor sunt microîntreprinderi cu mai puțin de 10 angajați – aceste firme foarte mici reprezintă aproape 93% din totalul întreprinderilor din sectorul nefinanciar.

Contribuția diferitelor clase de întreprinderi, pe mărimi, la creșterea valorii adăugate și ponderea în totalul valorii adăugate în 2015 în sectorul nefinanciar, în UE 28:

Sursa: Raportul anual privind IMM-urile la nivel european 2015/ 2016, Comisia Europeană, 2016