ナレッジ

公営企業とはどんな企業?

公営企業の制度・会計制度シリーズ (1)

公営企業とは、地方公共団体が経営する水道事業や病院事業、交通事業等の企業活動を言います。公営企業の経営原則は、経済性の発揮や公共の福祉、独立採算制といった特徴を有し、国や株式会社等の組織と類似する側面もあれば異なる側面もあります。

(1) 公営企業とは?

公営企業という言葉を聞いて、何を思い浮かべますか。電力会社?政府系金融機関?地方公共団体の外郭団体?

地方公共団体は、警察、消防、教育等の一般的な行政活動だけではなく、水の供給や公共交通機関の整備、医療の提供等、住民の生活や地域の発展に不可欠なサービスを提供する様々な事業活動を行っています。こうした一般的な行政活動以外の事業を行うために、地方公共団体が経営する企業活動を総称して「公営企業」といいます。そのため公営企業とは地方公共団体の外郭団体ではなく地方公共団体内部の組織であり、民間企業における社内カンパニーのようなものといえるかもしれません。

(2) 公営企業の種類

上述の通り、公営企業が扱う事業には水道や交通といった多様な種類が存在します。ここで、当該事業の中には、公営企業の運営について定めた「地方公営企業法」(以下、「法」といいます)が適用されるもの(法適用事業)とされないもの(法非適用事業)があります。法が適用される場合、職員の身分取扱いや会計について公営企業独自の規制を受けるため、法適用事業と法非適用事業とでは運営方法に違いが生じることとなります。

次の表は、公営企業における主な事業の種類、事業が民間を含む事業全体に占める割合、および法の適用についてまとめたものです。

(3) 公営企業の経営原則

公営企業の経営原則は法第3条において、「常に企業の経済性を発揮するとともに、その本来の目的である公共の福祉を増進するように運営されなければならない。」と定められています。ここで、「合理的・能率的に経営を行う」という意味の「経済性」および、「住民の福祉の増進を目的として経営を行う」という意味の「公共の福祉」という言葉が、公営企業の特徴をよく表しているといえるでしょう。

また、税収に頼らず自己の収入によって経営を行う「独立採算制」が採用されているのも大きな特徴です。地方公共団体の一般的な行政活動は「一般会計」において予算や決算が組まれることとなりますが、公営企業は独立採算制に基づく特殊な経営を行うため、一般会計とは区別された「特別会計」の中の「公営企業会計」において予算や決算が組まれます。

(4) 公営企業と各種組織の異同

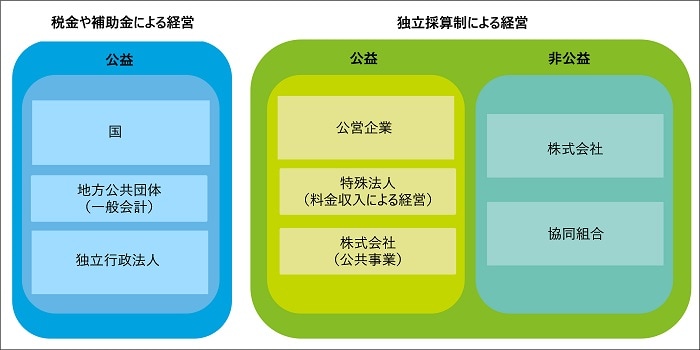

以上をふまえて、公共の福祉を重視する度合いを示す「公益性」および「独立採算制を採用しているか」の視点から、日本におけるいくつかの経済主体を分類したものが以下の図となります。

つまり、公営企業の活動は、独立採算制を採用しているという点で国、地方公共団体の一般会計、および造幣局のような独立行政法人等とは異なり、公共の福祉に主眼を置いているという点で一般的な株式会社や農業協同組合に代表される協同組合とは異なると考えられるのです。

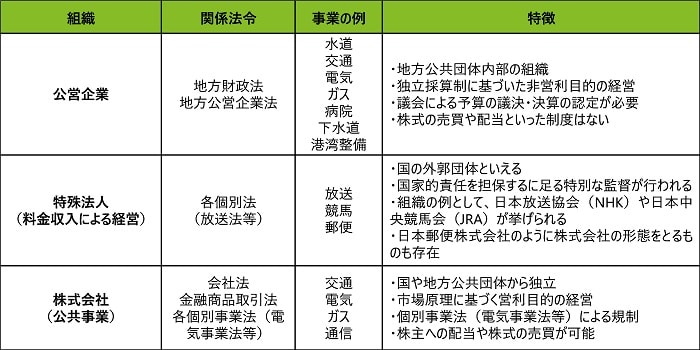

なお、公営企業と同様に「公共の福祉を重視」「独立採算制による経営」という特徴を備える組織として、料金収入による経営を行う特殊法人(国の事業のうち、企業的経営により能率的な業務の遂行が可能なものを、特別の法律によって独立の法人としたもの)や、公共事業を営む株式会社が挙げられます。これらの組織は一見すると似たようなものに思えるかもしれませんが、次の表に示すようにそれぞれが異なる特徴を有しています。

関連記事

公営企業の制度・会計制度シリーズ

公営企業の制度・会計制度についての基礎知識やポイントを分かりやすく解説したシリーズです。

- シリーズ1:公営企業とはどんな企業?

- シリーズ2:発生主義と複式簿記(公営企業会計のしくみ1)

- シリーズ3:民間企業会計との共通点と相違点(公営企業会計のしくみ2)

- シリーズ4:地方公営企業法の適用はなぜ必要?

- シリーズ5:公営企業の予算の留意点

- シリーズ6:公営企業の決算の留意点

- シリーズ7:補てん財源とは?

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー