洞察解析

永續發展對於跨國企業移轉訂價之挑戰

2024年趨勢解析《稅務篇》

勤業眾信稅務部/周宗慶副總經理、王珮眞協理

ESG在企業永續發展中的角色

聯合國環境規畫署11月20日發布《2023年排放差距報告》

顯示2023年氣溫創新高,溫室氣體排放量仍持續上升,全球減碳進度並不樂觀。

根據世界經濟論壇《2023年全球風險報告》顯示,如果國際間無法通力合作因素減緩工業社會造成的氣候變遷,全球暖化及氣候因素引發的災難,包括自然災害、極端天氣與生物多樣性喪失等將持續加劇。根據Deloitte模型i估算,如果對氣候變化不採取任何行動,從2021年到2070年,因氣候原因導致的災難給全球帶來的淨損失將超過178兆美金。然而,如今我們已經擁有許多先進技術、商業模式和全面化的政策,以達到快速脫碳並在本世紀末將全球暖化限制在 1.5°C內的目標。如果綠色轉型順利,到2070年,估計將為全球帶來超過43兆美元的收益。

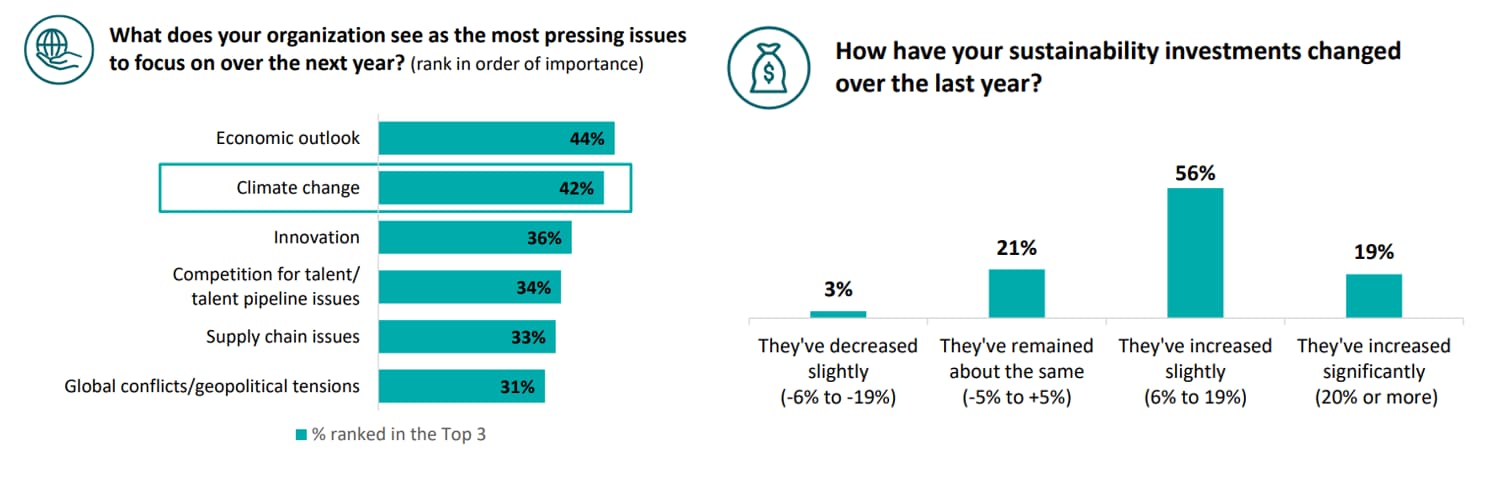

永續發展是企業共同的追求,ESG,即環境(Environmental)、社會責任(Social)、公司治理(Governance)則為達到企業永續的方法之一。有別於企業已使用的財務績效評價,ESG更重視企業環境、社會責任和公司治理績效的投資理念,在當前的稅務環境下,ESG評價標準已成為企業發展的核心考量因素。根據Deloitte 2023年CxO永續發展調查報告ii,42%的CxO將氣候變化影響列為「前三大問題」,且有75%表示其組織在過去一年內增加了永續相關的投資。

ESG對企業移轉訂價的影響

延續上段說明,ESG概念的產生源自於經濟社會原因,倡議者希望能鼓勵企業承擔更多的社會責任,透過將自身商業行為對環境社會造成的外部影響「內部化」,藉以應對日益嚴峻的氣候變化、環境污染等挑戰。對於企業而言,我們也看到各國政府間監管單位及國際組織對於ESG的重視,多數投資者亦意識到ESG評價結果對於企業的風險和收益水準造成重大影響,成為價值判斷和投資決策之必要資訊。在移轉訂價方面,ESG所涵蓋的範疇與跨國企業的日常營運息息相關,例如,企業為了達到減少碳足跡的目標,需要進行全面碳盤查以瞭解供應鏈涉及的溫室氣體排放量以及碳足跡,接下來進行碳減量,例如企業擬訂減排計畫,或是由政府機關制訂政策徵收碳費或碳權交易,最後達到碳中和的目標。

另一方面,綠色金融是指企業將更多資本投入到綠色產業,以支持永續發展和減少對環境的負面影響,包括投資於可再生能源、減碳項目或其他具有環保意識的專案,例如綠色基礎設施或是發行綠色債券等。

綠色金融穩定增加,集團內部應注意事項?

根據聯合國環境署(UNEP)定義,只要是以「友善環境」為目標,而創建的金融商品或服務(包括貸款、債務機制、保險和投資),都可稱為綠色金融。

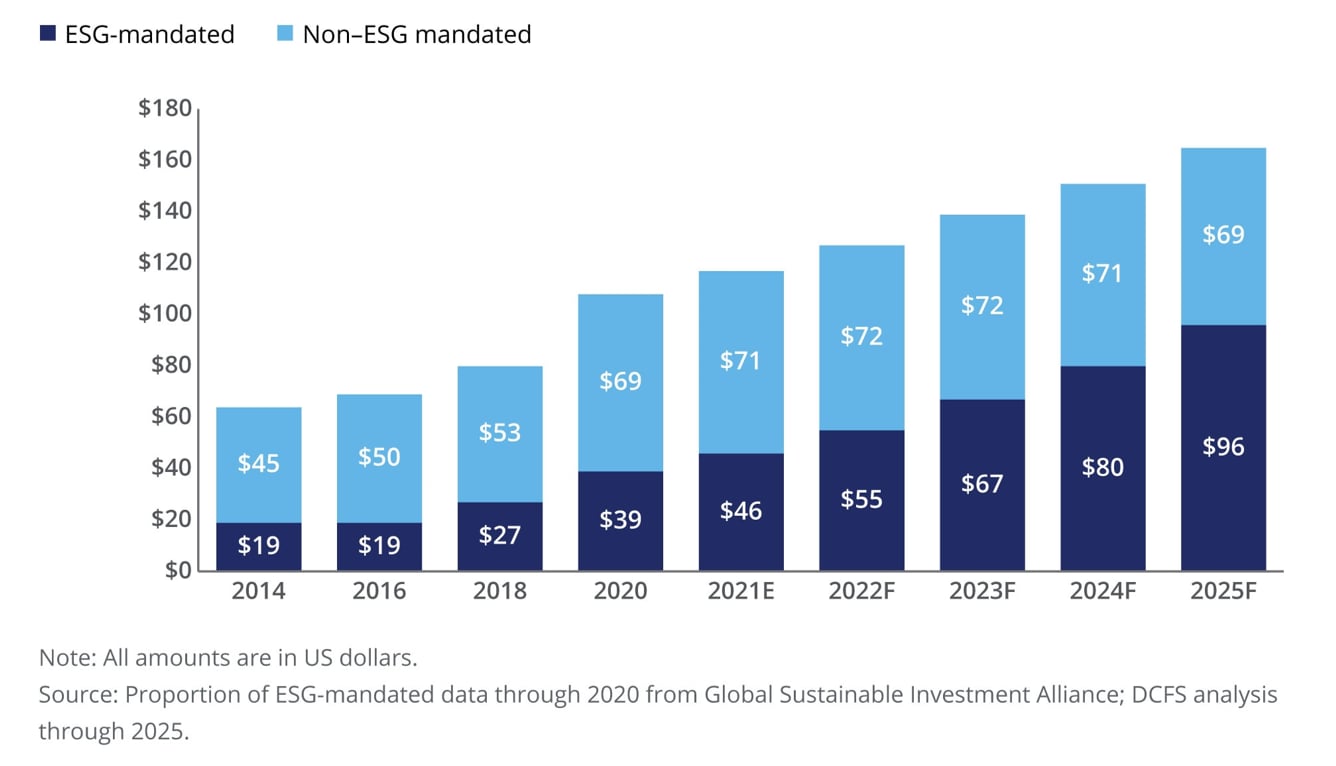

隨著綠色金融概念日益普及,多數的金融機構將依照ESG評分標準篩選適合的企業納入其投資組合中,透過將資金從高污染、高排放的產業流向綠色產業,推動符合環境標準的企業發展,或者有些金融業規將貸款企業的ESG績效連結貸款利息,績效好的企業可取得較低的利率。如此一來,企業為了吸引投資者或爭取低利率優惠,也更加願意投入節能減碳的行列,其正向的影響也將回饋到企業本身的獲利及風險評級。根據Deloitte的調查分析,預計到2024年,符合ESG屬性的資產已將佔據全球專業管理資產總量的一半以上。

全球專業管理資產概況iii

(單位:兆美元)

此外,與 ESG 議題連結之金融債券,其稱之為「綠色債券」,其主要募集的資金需要專款專用於綠色投資計畫,台灣中油即為境內首家發行綠色債劵之生產事業。從移轉訂價的角度來看,綠色金融(包括綠色債券)的對跨國集團現行的公司間融資框架提出了挑戰。為了確保所籌集之資金能順利的在集團個體之間分配及使用,跨國企業之稅務和財務團隊在使用綠色金融工具時,針對集團個體間之移轉訂價安排應考慮的關鍵因素包括iv:

- 綠色金融工具之特殊性:為了符合綠色債券的資格,企業債券發行通常需要符合獨立機構設定的合格標準。有別於以往集團向第三方機構聯貸獲取資金並於集團個體間調度之慣例,集團發行綠色債券時應事先明訂關聯之資產,並須符合獨立機構設定的合格標準。OECD引用了氣候債券倡議標準和國際資本市場協會(ICMA)發布的綠色債券原則框架,作為企業綠色債券發行最常適用的標準。

- 制定全新的集團公司間協議: 由於綠色債券需要與特定綠色資產相互關聯,協議中應具體說明該資產之內容,例如: ICMA 之要求、具體減排目標及資金擔保標的。

- 透過綠色金融工具取得之溢價應如何在集團個體間分配?一般認為OECD指導原則中所提及之集團集中採購協同效應以及細則中針對執行財務功能個體應取得之報酬概念應可應用於此一情況,但相關分析仍應於移轉訂價文據具體說明。

- 綠色金融工具的可比性: 相較於傳統的金融工具而言,綠色金融工具所需要的差異調整因子以及集團的隱性支持更難界定與釐清,如何確認其可比性具有相當高的挑戰性。

- 綠色無形資產的資金來源及用途: 綠色金融工具的收益目的是從集團層面對全面的綠色計畫提供相應資金,但其資金有可能在不同司法管轄區的多個集團個體間分配。若綠色資產之運用涉及無形資產,於分析時應評估各別涉及個體所執行的關鍵DEMPE活動,相關的功能、資產及風險的結果等因素,據以判斷適當融資結構和適用的利率。相關分析同樣應於移轉訂價文據中具體說明。

綠色供應鏈下,集團營運流程調整之新議題?

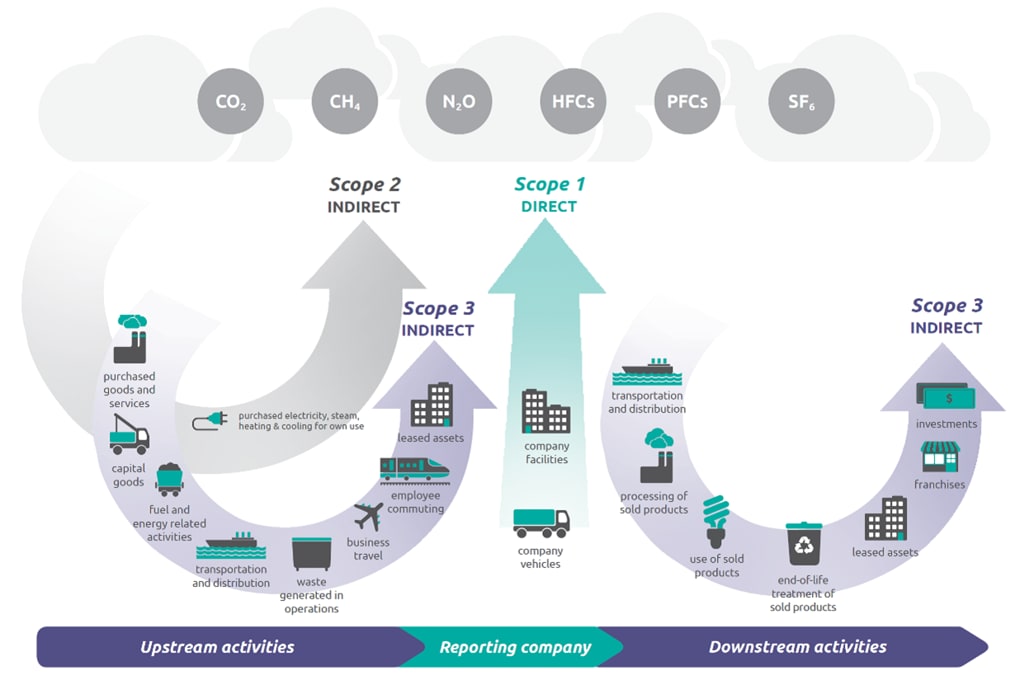

企業供應鏈的永續性也直接受到ESG因素的影響,包括確保供應商符合環境法規、保障員工權益,以及落實良好的公司治理標準,而在眾多的評估標準及脫碳戰略之中,減少碳足跡已經成為企業實現永續發展目標的重要一環。碳足跡指企業活動所產生的溫室氣體排放量,如二氧化碳等,對氣候變化產生的影響。依據「溫室氣體盤查議定書」(GHG Protocol)定義企業供應鏈的三個溫室氣體範圍,範圍一指企業生產或營運時的直接溫室氣體排放,範圍二指從協力廠商處取得並使用所導致的間接能源排(如台電等),範圍三則是指其他非企業本身可控制的溫室氣體排放,包含上下游供應鏈、原物料及貨物運輸配送,和商務旅行及員工通勤等項目所造成的溫室氣體排放。

Source:WRI/WBCSD Corporate Value Chain (Scope 3) Accounting and Reporting Standard

一般來說,企業通常會採取管理措施以限制範圍一和範圍二的排放數量,卻容易忽視範圍三的碳盤查及碳排放。然而,製造業和服務業來說,範圍三的排碳反而是他們碳足跡中最大的一部分。因為製造業和服務業通常會有許多的上下游供應鏈或是頻繁的交通運輸、員工通勤和出差等情況。為了降低範圍三的排放,跨國企業也許可以考慮進行供應鏈的全面檢視及評估重組的可能性,例如:

- 從集中式生產分散產能到各國之生產基地,以減少跨國長途物流運輸

- 從集團層面針對採購與供應鏈的ESG風險,集中由集團特定個體管理

- 集中式節能運輸物流管理,透過協同行動產生的集團協同效益

提醒企業在進行任何調整前,都應評估核心職能對價值創造與競爭優勢的影響,職能調整之補償政策是否有合理商業理由且符合常規交易,以及因應ESG所增加的受控交易(例如負責中央風險管理職能的個體收取服務費)應制定獨立訂價政策。此外,企業實行排碳策略所需的投資和成本,在移轉訂價中可能會成為一個重要考量因素。例如,對於跨國企業的不同實體,其在內部碳訂價、審查碳排放、碳權額度的使用與分配、減排技術、能源轉型和綠色供應鏈方面的投入,都會直接影響到相關產品和服務的訂價。因此,企業在制定移轉訂價策略時,應綜合考量其減少碳足跡的成本和效益,並將其列為價格訂定的考量變因之一,以及考慮或負擔應如何進行分配等。

結論與建議

ESG對於跨國企業的移轉訂價之重要性不言而喻,並預期在短短數年內,將促使跨國企業一定幅度調整商業模式以順應此一綠色浪潮。ESG不僅包含企業永續發展、供應鏈管理和碳權交易等領域,還為企業帶來新的稅務挑戰與機遇。跨國企業之團隊勢必需要立即採取因應措施,包括研究ESG相關政策與集團目前營運模式之關聯性、重新檢視集團價值創造及利潤驅動因子的分析、評估移轉訂價政策是否需要因應ESG策略而進行調整及評估預期影響的深度及廣度…等。在準備移轉訂價文據時,跨國企業需要將前述因ESG所進行的供應鏈調整之相關變化,例如功能轉移、資產處份和風險調整等細節以書面化說明。

與此同時,也不可忽略租稅透明與ESG的緊密關聯性,如同我們於12月號文章所提及的,租稅治理事項已逐漸由自願揭露轉向強制揭露,且涉及營運各國可能對於監管要求制定不同的規範。為了降低潛在稅務風險與遵循成本,跨國企應善用科技與數位化工具,確保資料準確性,以數位工具結合資料庫達到移轉訂價風險警示功能,積極跟進全球潮流以應對當前國際情勢下瞬息萬變的法規變化的挑戰。

呼應文章開頭說明,將ESG融入企業的移轉訂價政策,不僅表明對應氣候變遷和永續發展的承諾,更為更廣泛的利益相關者帶來積極的影響。除了滿足了跨國企業於各國應遵循的稅務規範及配合政策需求,還可增強了企業的長期競爭力、盈利能力和資本吸引力,同時確保跨國企業應履行之社會責任。

註釋

i : Source: Deloitte Economics Institute

ii : Source: Deloitte 2023 CxO Sustainability Report

iii :Source:德勤金融服務行業研究中心, Ingraining sustainability in the next era of ESG investing: New opportunities are emerging for investment managers to adapt as investor preferences evolve

iv : Source: Mark Barker, Ockie Olivier, David Bell, Lucy McCormick, Rochel Hoffman, Ben Matters, Paul Bartlett, A capital opportunity: green finance and its transfer pricing implications, Deloitte Australia.