Se mantiene el cepo cambiario priorizando la baja de la inflación Ha sido salvado

Perspectivas

Se mantiene el cepo cambiario priorizando la baja de la inflación

Perspectivas económicas trimestrales de Argentina - Octubre 2024

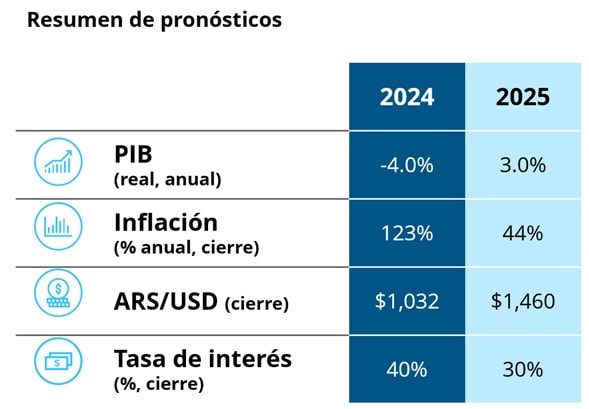

Tras un segundo trimestre con una caída del 1.7% del PIB contra el trimestre anterior, la actividad ha comenzado a mostrar signos de haber encontrado piso, y encamina una recuperación en el tercer trimestre traccionada principalmente por el repunte de los salarios reales y la revitalización del crédito, dos factores cruciales que han dinamizado las ventas de bienes durables y la construcción.

Para seguir con la senda de baja de la inflación, es probable que se priorice la estabilidad del tipo de cambio de cara a las elecciones de medio término. La insuficiencia de reservas internacionales netas implicaría que la eliminación abrupta de los controles cambiarios resultaría compleja de llevar adelante en el corto plazo. Se espera que el Gobierno avance con negociaciones con el FMI, bancos y fondos de inversión privados y otros organismos internacionales para obtener fondos que le darían aire para poder levantar el cepo, tener capacidad para intervenir en el tipo de cambio y así evitar un overshooting.

Esperamos que en lo que queda de 2024 la presión sobre el dólar contado con liquidación continúe siendo baja dado el nuevo esquema de acceso al mercado de cambios oficial para importaciones de bienes y el poder de intervención del BCRA. Como contrapartida, aumentará la presión sobre las reservas internacionales netas del BCRA en el último trimestre del año, si no existe una oferta de divisas alternativa, como lo pueden ser un aumento sustancial de los préstamos en dólares de los bancos locales. El Gobierno podría discontinuar el programa de dólar “blend” para exportadores a principios de 2025 para mejorar su posición compradora en el MULC y aumentar las reservas netas.

En lo monetario, se espera que continúe la tendencia de un aumento de la demanda de dinero que se refleje en un incremento en los préstamos en pesos al sector privado. Por lo tanto, debido a esa mayor necesidad de liquidez, paulatinamente los bancos dejarán de renovar parte de las LECAPs con el Tesoro y volcarse al sector real de la economía, aunque aún queda mucho terreno por recuperar en materia de crédito privado. Para evitar un aumento en la carga de intereses sobre el presupuesto público, el gobierno puede permitir que las LECAPs venzan y pagarlas con el dinero almacenado en el Banco Central.

En el frente fiscal, el Gobierno ha logrado una consolidación alcanzando un superávit primario del 1.5% del PIB en los primeros ocho meses del año. Dado que el Gobierno buscará sostener el superávit fiscal en 2025 como principal ancla de su programa económico, requerirá ajustes adicionales, debido a que la mejora en la recaudación por el crecimiento económico y por la restitución de Ganancias solo compensarían parcialmente la pérdida de ingresos por la eliminación del Impuesto PAIS. Estos ajustes incluirían un aumento del impuesto a los combustibles.

Será fundamental que el país logre continuar con la tendencia a la baja del riesgo país, obtener financiamiento adicional, una administración sostenible de la brecha cambiaria y las reservas internacionales y una inflación decreciente para llegar al 2025 con un marco propicio para la eliminación de los controles de cambios sin un salto de convergencia en el tipo de cambio que incluya costos muy altos en términos de actividad e inflación.

Más información

Econosignal Argentina

econosignal.conosur@deloitte.com | Carlos M. Della Paolera 261, Piso 16, C1001ADA, CABA, Argentina

Recomendaciones

Navegando la Incertidumbre: Análisis y perspectivas para el segundo semestre

Perspectivas económicas trimestrales de Argentina - Junio 2024

Perspectivas Económicas Anuales de LATAM

Analizamos el desempeño de las economías Latinoamérica que ha resultado muy positivo, gracias a diversos factores que se detallan en el documento.