文章

《A股通》解读重组新规对市场的影响(上)

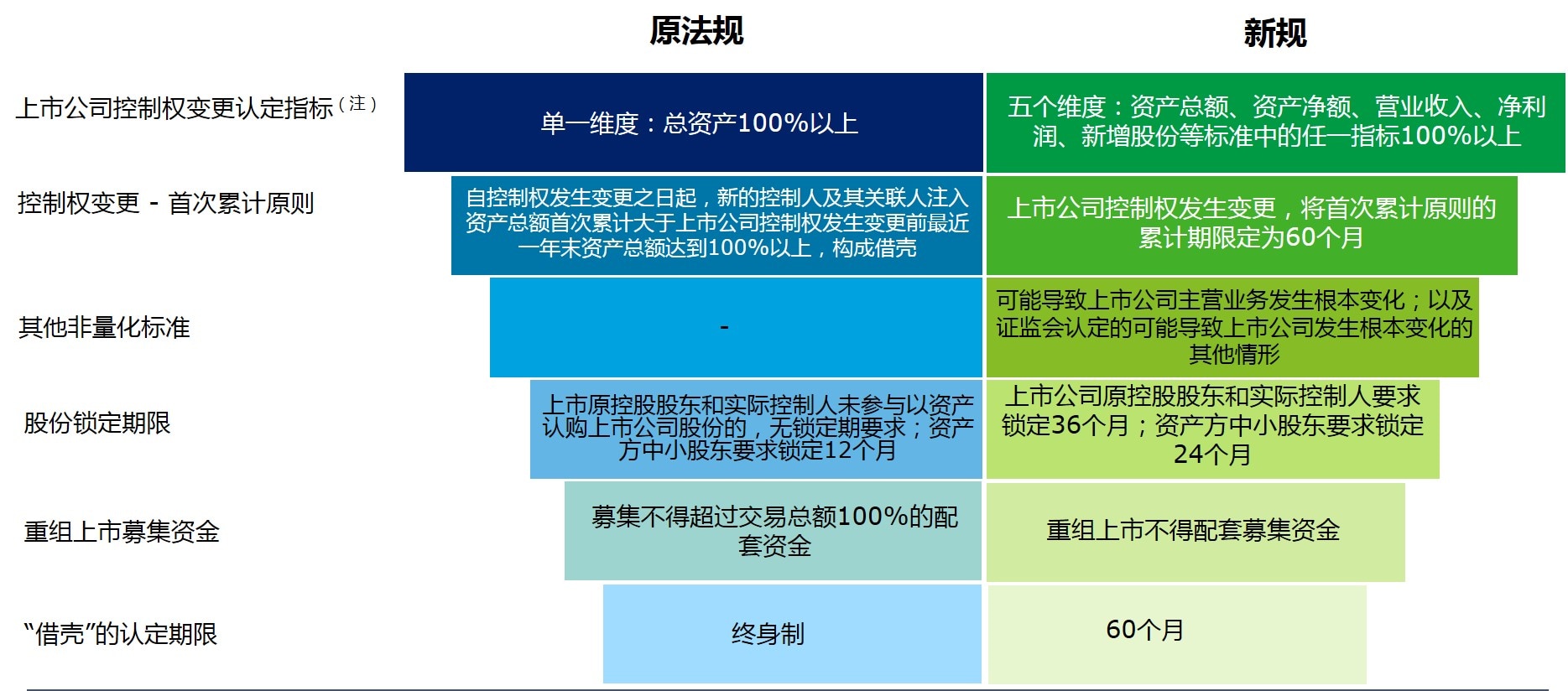

新旧法规差异比对

2016年初,刘士余主席上任后提出的首要任务为监管,强调依法监管、从严监管、全面监管。随后重组新规的推出,对当时正处于借壳重组过程中的公司产生了重大的影响。在此,让我们来回顾一下该新规的具体内容和对市场的影响。

为贯彻落实“依法监管、从严监管、全面监管”理念,进一步规范重组上市行为,中国证监会于2016年6月17日,发布了以关于修改《上市公司重大资产重组管理办法》的决定(征求意见稿)为核心的一系列配套重组新政,包括上市公司发行股份购买资产同时配套募集资金的相关问题与解答以及关于上市公司业绩补偿承诺的相关问题与解答,史称“617新政”。随后,2016年9月9日,中国证监会正式发布了经修订的《上市公司重大资产重组管理办法》(以下简称“经修订的重组管理办法”或“新规”)。本次新规,旨在扎紧制度与标准的“篱笆”,给“炒壳”降温,促进市场估值体系的理性修复,继续支持通过并购重组提升上市公司质量,引导更多资金投向实体经济。

经修订的重组管理办法与原有规定的区别在哪里?

在新规下,上市公司发行股份购买资产同时配套募集资金需要注意哪些问题?

新规后的重组模式有哪些?

德勤中国全国上市业务组A股资本市场服务团队为您一一解答:

经修订的重组管理办法和“617新政”前的规定相比的主要区别:

- 认定重组上市(“借壳”)的指标从原先的单一总资产维度扩展到总资产、营业收入、净利润、净资产、新增股份5个定量维度及一个定性维度——上市公司主营业务发生根本变化,同时证监会推出了兜底条款以获取借壳认定最终裁定权,推出以上新标准旨在与各种形形色色的“反借壳方案”斗争进行到底。从立法目的来看,证监会此举在于给“炒壳”降温,从而使市场回归正确的估值体系。因此,上述5大指标中对壳伤害最大的莫过于“净利润”指标,因为对于微利或亏损的壳股来说,很容易触及净利润红线。当然,这5大标准计算的“起效”前提是,实际控制人发生变化,通过认定实际控制人未发生变化从而论述不构成借壳是新规以前屡试不爽的独门秘籍,但是6月17日公布的配套解答却为此打上了沉重的“补丁”,因此,上市公司发行股份购买资产同时配套募集资金的相关问题与解答的杀伤力不弱于征求意见稿,具体会在下文分析。

- 认定借壳的时限由终身制缩短为5年,但是,创业板和金融类企业并不为5年所豁免,因此,创业板借壳在现有政策体制下依旧是无解项,这也非常合理,创业板本来以成长性企业为主,行业新,也因此享受了很高的估值,若创业板借壳时限被放开,那市场上的壳将多一倍,与立法本意相违背。这个立法着眼点也被认为是旨在杜绝为了资本运作、迎合市场热点进行投机的“一揽子买壳+注入交易”,如果新的控制人是基于长期的战略价值投资考虑而入主企业,那在过了5年的“考核期”后,理应不应再套上一层“借壳认定”的“枷锁”。

- 增加了对上市公司原控股股东和实际控制人和资产方中小股东的股份锁定期限,其中上市公司原控股股东和实际控制人要求锁定36个月,资产方中小股东要求锁定24个月。根据老的资产重组管理办法,若上市公司原控股股东和实际控制人未参与以资产认购股份,则没有股份锁定的强制要求,因此一旦上市公司原实际控制人一旦搭上“对市场胃口”的“金主”,其剩余股份的价值立马坐上“火箭”,会造成原实控在选择标的时考虑的最多的是重组后的短期效益以及如何在股价最高位时“挥一挥衣袖”,从而缺乏与标的公司业绩与质量的长期深入绑定。对资产方中小股东的锁定期限根据老法是1年,若特定对象取得本次发行股份时,对其用于认购股份的资产持续拥有权益的时间不足12个月,则需锁定36个月。新法将原1年的锁定期延长至2年,而维持3年的锁定期不变,本意也是希望标的公司能经得住市场考验,避免短期题材性投机而弄得市场“一地鸡毛”。

- 新规下重组上市不得配套募集资金。这条的影响主要有两点:

① 由于不能融资,因此对资产方的自身实力有更高的要求。

② 配套融资一向是解决各方利益安排的重要途径,一旦取消,在方案设计的时候免不得让人抓耳挠腮,从而增加借壳的难度。

相关重组上市新旧法规差异比较:

在经修订的重组管理办法颁布的同时,证监会还配套发布了上市公司发行股份购买资产同时配套募集资金的相关问题与解答,其对市场中的“炒壳”行为同样也是杀伤力强大,在下一期的内容中,我们将为您进一步分析。