文章

《A股通》解读重组新规对市场的影响(中)

上市公司发行股份购买资产同时配套募集资金注意事项

在上一期的内容中,我们介绍了新旧法规对于上市公司重组认定以及其他方面的差异,本期德勤中国全国上市业务组A股资本市场团队对上市公司发行股份购买资产同时配套募集资金方面,新旧法规的差异做出解析。

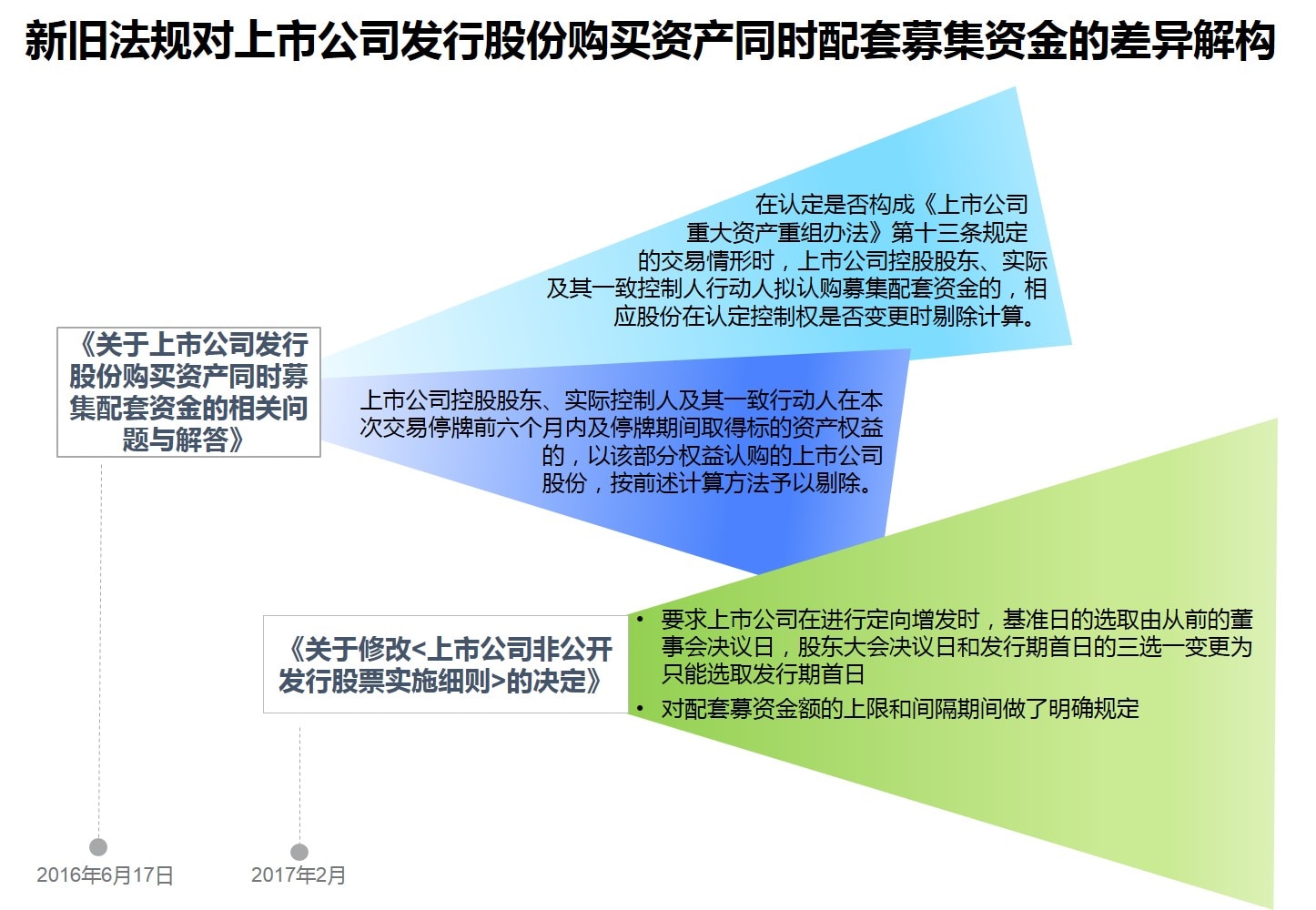

2016年6月17日证监会发布配套的上市公司发行股份购买资产同时配套募集资金的相关问题与解答,该问题与解答对“借壳”上市同样也是杀伤力强大,其中规定:

- 在认定是否构成《上市公司重大资产重组办法》第十三条规定的交易情形时,上市公司控股股东、实际控制人及其一致行动人拟认购募集配套资金的,相应股份在认定控制权是否变更时剔除计算。

- 上市公司控股股东、实际控制人及其一致行动人在本次交易停牌前六个月内及停牌期间取得标的资产权益的,以该部分权益认购的上市公司股份,按前述计算方法予以剔除。

在新规以前,很多不达IPO审核要求,如未能实现连续3年盈利的标的,或者证监会有另行要求的金融类企业,通过适当的方案安排,最常见的就是上市公司原实际控制人认购配套募集资金增加对上市公司的控制权认定为实际控制人未发生改变,从而成功登录了资本市场。因此在老的重组办法下,一些未达IPO利润条件的互联网公司、游戏影视公司、VR公司、锂电池及其上下游行业公司等新兴公司开始试图闯关资本市场,但是在“史上最严借壳政策”出台后,过会案例数量大幅降低,尤其在监管层避虚就实的监管态度下,游戏类、影视类、文化类企业的并购重组更是难上加难。

而对于上述第二条,很多人会认为有一定破解方法,只要取得标的资产权益的时间是在6个月以外就行,但是,并购重组尤其是借壳本来就涉及多方的利益安排,要取得标的公司权益的难度本就远高于认购配募的难度,虽说提前6个月潜伏安排并非完全无法实现,但在瞬息万变的资本市场,难度至少是大大提升了。

2017年2月15日,证监会发布了《关于修改<上市公司非公开发行股票实施细则>的决定》,并同时发布监管问答,要求上市公司在进行定向增发时,基准日的选取由从前的董事会决议日,股东大会决议日和发行期首日的三选一变更为只能选取发行期首日,同时对配套募资金额的上限和间隔期间做了明确规定。这套规则虽不适用于重组交易中发行股份购买资产部分的股票定价,却适用于配套募集资金部分的定价与规模。如前所述,虽然借壳交易不涉及配募的问题,但对于试图“规避”借壳或非借壳的重组交易来说,由于配募价格无法锁定,各方利益安排难以平衡,对方案的制定和交易的实施增添难度,因为取消了制度套利,要求投资者更多的基于对企业基本面的考虑而进行长期价值投资,而这与监管的目的和导向相适应。

新政的出台不仅对于“借壳”的认定增加了多种角度,其他要求也更加严格,那新政后市场的反应如何?下一期,敬请关注全国上市业务组A股资本市场团队为您带来的新政后几大重组模式盘点及实际案例分析。