文章

电动两轮车行业白皮书

发布日期:2023年5月23日

中国在载人交通工具的电动化上取得的成绩是全球瞩目的,虽然在这当中汽车和高铁产业的成功更容易被关注,但实际上电动两轮车是目前各类电载人交通工具中,中国在产量及份额层面最具有垄断地位的细分领域,而这除了中国拥有最大的市场需求外,作为“世界制造业中心”,中国所特有的超强制造能力也使我国在全球电动两轮车生产制造业中拥有绝对的影响力。

德勤管理咨询发布《电动两轮车行业白皮书》深度分析电动两轮车行业未来趋势,并对车企未来战略与能力布局方向献言献策,助力中国两轮车企业在市场从政策拉动型向市场驱动型转变的趋势下完成高质量转型,开启从国内市场霸主向制霸全球的新篇章。

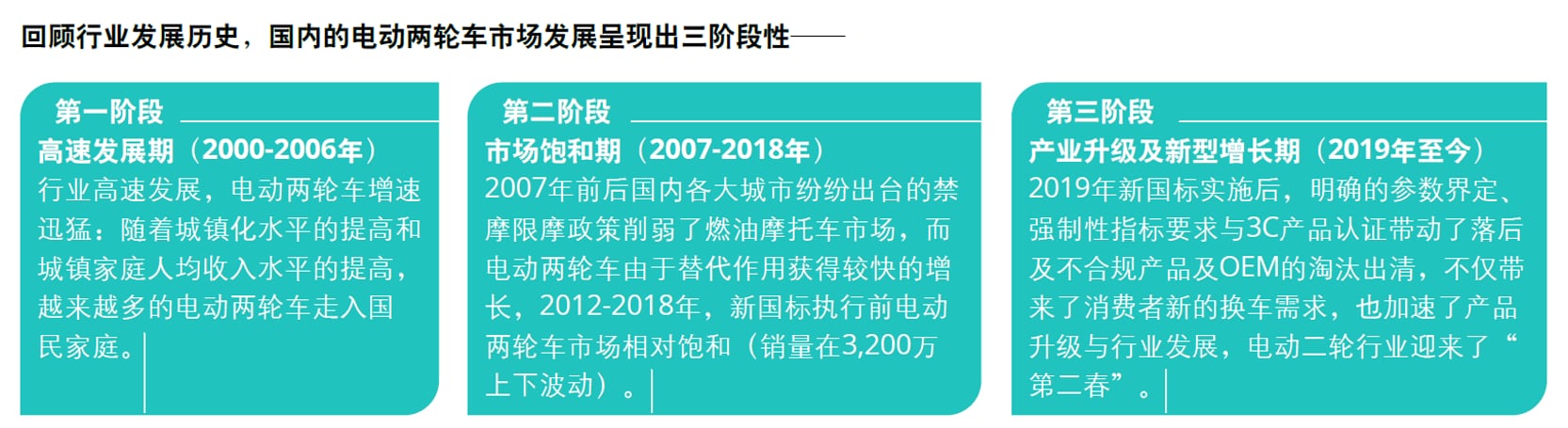

国内市场宏观趋势分析:新国标红利进入尾声,整体增速放缓,商用需求蓬勃发展将成为中国电动两轮车长期增长点

目前,中国已经是全球电动两轮车产业的最大出口国、制造国和消费国:当前每年全球约八成以上电动两轮车产销量来自中国,本土市场全面的自给自足得益于中国拥有的全球领先产业链配套基础;叠加上中国存在全球数量最多的大型城市群和全球最严格的燃油摩托车限制政策等种种因素,共同造就中国成为全球电动两轮车需求最旺盛的市场。

图:中国电动两轮车销售趋势(2010年至2022年)

展望未来,面向未来,我们认为中国电动两轮产销量仍将处于景气周期,持续增长可期,而其背后的关键驱动力有:

- 新国标驱动下的替换需求增强

- 商用场景有望持续带来高增长

- 不断增多的巨大保有量带来持续换新增量需求

- 海外电动两轮车的代步场景需求增长强劲带来出口增量

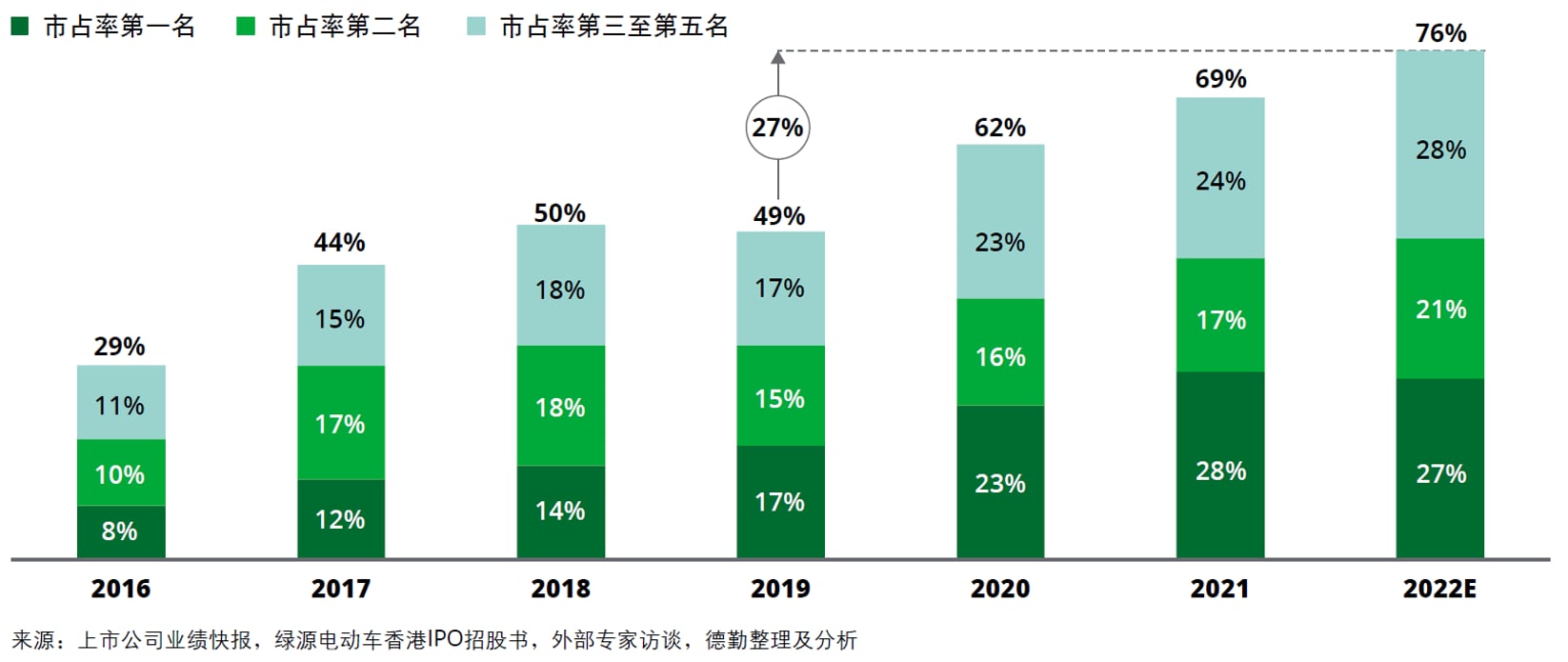

行业竞争格局趋势分析:国内规模化寡头格局明显,高端非传统代步市场竞争激烈格局未定,全球市场争夺将成为未来中资车企主旋律

行业产能规范化的加强、产品力向上的趋势加速了行业集中度的提升,市场份额加速向龙头集中:雅迪、爱玛两家行业巨头长期雄踞榜首且占比远超其他竞品,整体市场的寡头垄断格局稳固;小牛、九号等颇具技术实力的创新品牌的市场份额持续上升,凭借产品性能差异化的优势,表现亮眼,但体量仍难撼动头部企业;互联网共享单车企业为代表的新玩家也纷纷入局,给高集中度的竞争格局带来新的挑战。

图:中国电动两轮车集中度趋势(2016年至2022年)

未来行业技术快速迭代,高端化趋势明显,马太效应有望持续彰显;在更加激烈的竞争中,创新、技术、渠道与核心部件的掌控将是企业面对挑战的核心能力。

产业未来发展及转型关键趋势

当前市场逐渐进入成熟期,头部集中度较高;但在政策推动下,行业逐渐走出价格战阴霾,进入高质量发展阶段:在供给端,产品、技术快速升级迭代,在需求端,基于智能化的多样需求逐步释放; 整体市场的消费升级机遇来临。伴随着需求端的结构变化与产品力的高端化趋势,未来市场还将面临诸多结构性机会。头部企业需要敏锐捕捉市场趋势,充分挖掘消费者的多样性需求,并随之构建相应能力,方能在未来市场中保持竞争力、巩固自身地位。

基于对市场的洞察,我们认为OEM应抓住以下5大未来行业发展及转型趋势:

1. 产品向智能化、场景多元化发展 |

|

2. 商用化产品深化发展 |

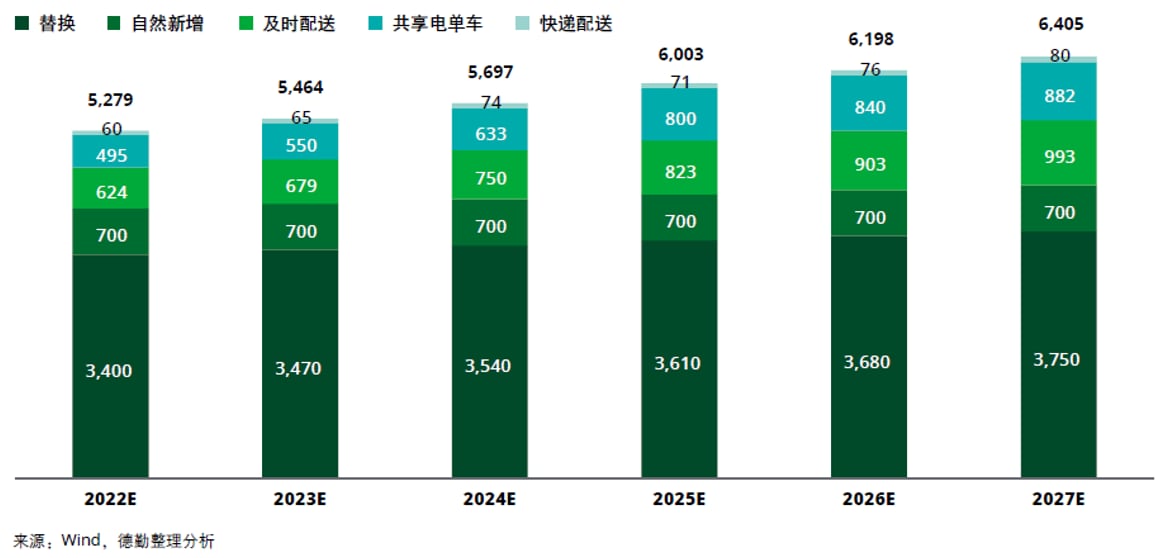

随着短途配送服务业的成熟、共享经济消费习惯的深入,以即时配送、共享电单车投放为主的B端需求快速增长,消费结构逐渐变化,未来将成为重要增长动力。 图:B端需求快速增长

|

3. 产业价值链及利润结构逐渐后移 |

在当前成本上涨、行业薄利的情况下, 仅依靠新车销售盈利不足以支撑电动两轮车厂商的长期发展,电动两轮车行业面临着在完善客户体验的同时改善利润结构的挑战。除原材料、零部件制造等中上游产业链和终端销售等常规下游产业链外,电动两轮车正在将产业价值链延伸至用户全生命周期服务,尤其是以维修、改装、电池回收、保险、紧急救援、二手交易为主的售后服务和以公共充电、换电、车载软件服务为主的车辆衍生服务。 图:电动两轮车产业链向下游扩展

只有通过覆盖用户全生命周期的创新服务不断提升附加值,拉动利润上涨,企业才能够抵御产业中上游风险,继续保持领先地位。 |

4. 品牌直接面对客户 |

对于电动两轮车厂商而言,向直面客户模式转型意味着搭建全渠道营销布局、打造完整私域触点与路径、创新线下渠道模式、构建运营与数据中台。四者缺一不可,构成直接面向客户的综合能力。 |

5. 扬帆出海逐鹿全球 |

“碳中和”大背景下,海外电动两轮车市场需求持续升温,面对广阔市场与各国政策利好,电动两轮车厂商出海成为大势所趋。但是,海外以欧美、东南亚与印度为代表的两大地区在两轮车市场的发展逻辑与发展阶段略有差异,也存在进入难点,厂商突破重围、抢占市场并非易事。 中国车企全球化能力有短板,特别是海外品牌建设、产品规划及研发在地化、供应链布局全球化、海外渠道开拓与培育、全球化组织建设等方面,能力短板尤为突出,是未来车企全球化之路应重点聚焦构建的关键能力。 |

对中国两轮车企业未来发展的建议

过去10年,中国本土电动两轮车市场可谓千帆竞技、百舸争流,大浪淘沙之下逐渐出现了领军企业也让中国电动两轮车产业规模站上了全球之巅,但从全球消费电子产业发展趋势来看,品类规模化并进入快速发展后期会逐步进入品类精细化细分创新及产品综合竞争力深度竞争阶段,逐渐从量的竞争走向质的竞争,产业利润往往会逐渐聚集到非产量规模而是技术及产品价值更高的品牌,所以站在今天来看,对于电动两轮车企业来说正可谓凡是过往,皆为序章,未来必将呈现更高质量的竞争,中国企业拥有先发的卡位优势但同时也面临诸多新的挑战!

应对未来消费者三大体验升级需求,对车企应强化/构建的能力建议:

面对当前全球及国内产业发展现状及未来趋势,德勤认为国内电动两轮车企业想要在下一阶段更激烈的竞争中胜出,应在制造业研、产、供、销四大能力域中进一步识别未来需要强化和新构建的关键细分能力点,并最终通过这些能力支撑面向客户的品牌、产品及渠道体验全面升级,进一步巩固保持长期竞争力及市场地位。

电动两轮车产品未来消费者端所期待的三大体验升级方向:

对中国车企进一步实现高质量全球化,应重点聚焦的战略课题建议:

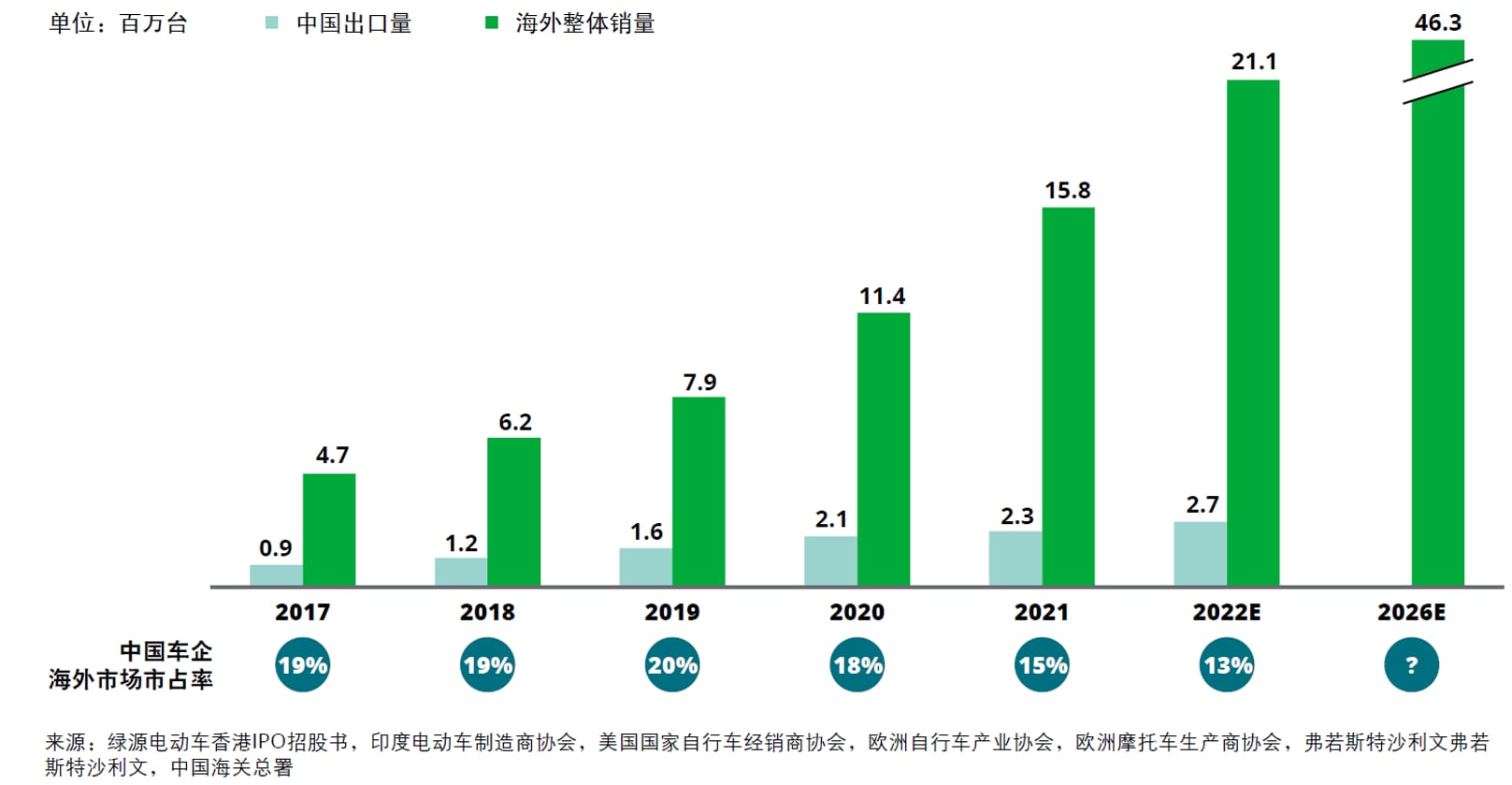

除以上提到的适用于国内外总体产业发展趋势的关键能力外,我们看到近几年中国电动两轮车出海是未来绕不开的必然选择,但这几年中资两轮车品牌在海外市场的市占率表现确实不如国内的表现这般光鲜,亟待找到快速突围的路径。

图:中国电动两轮车车企出口及全球需求趋势对比

在出海课题上,我们建议企业在强化前述关键能力的基础上,应更进一步从出海战略角度来进一步审视突围机会,德勤管理咨询结合过往长期服务并支持中国制造业出海的经验,建议国内电动两轮车企业特别在以下四大出海专项战略课题上,应考虑重新审视并优化未来战略。

基于以往项目经验和行业洞察,我们梳理了汽车企业全球化发展的关键制胜因素,帮助车企界定核心的战略选项,制定在市场中制胜的策略,并挖掘持续增长的动力:

变革在即,你准备好了吗?

正所谓“察势者明,顺势者智,驭势者独步天下”,只有深刻洞察未来趋势,顺势而为,驭势而上,才能在竞争中立于不败之地。

中国两轮车企业想要从由政策拉动向市场驱动转型,从国内市场霸主走向全球,单纯的战略规划是远远不够的,必须依靠科技创新、模式创新、业态创新、协同创新的勇气、果敢与实践。创新的商业模式从来没有一开始就能够成型的,都是在不断实践和竞争中形成的,是通过不断调整、改进才走到最终成熟落地的。创新策略与战术方法会因人而异、因企业而异。

创新策略与战术方法会因人而异、 因企业而异。