文章

汽车销售和售后服务前景展望

当前行业趋势对于到2035年OEM收入和利润的影响

出版日期:2021年1月13日

全球汽车行业正处于重大变革的风口浪尖。除了智能网联汽车、电动出行和自动驾驶等技术趋势不断涌现外,我们同样能看到在出行方式及购买偏好上,消费者行为的显著改变。几乎所有行业专家都很难质疑这些趋势,但我们认为,目前市场上所缺失的是关于这些技术趋势,尤其从销量和利润角度来看,对于现有OEM汽车销售及售后业务影响的全局理解。

本研究旨在提高信息透明度,量化趋势影响和发展机遇,并为OEM度过转型期提供战略和方法。本研究所涉市场包括中国、美国、欧洲五国(德国、法国、英国、西班牙、意大利)和日本。德勤预计,到2035年上述市场的新车销量将占全球新车销售总量的70%左右。

1. 行业趋势分析和驱动因素预测

互联互通

德勤预计,汽车互联程度(“互联汽车”)以及客户互联程度(“互联客户”)在不同市场中会因技术基础设施和消费者偏好而存在显著差异。我们预计,到2035年几乎所有市场的在售汽车都将实现互联。

到2035年,即使所有汽车均已实现基本互联,但是仅有一小部分能够实现全面互联,主要原因在于硬件成本提高导致V2X成为乘用车领域的高端选择。

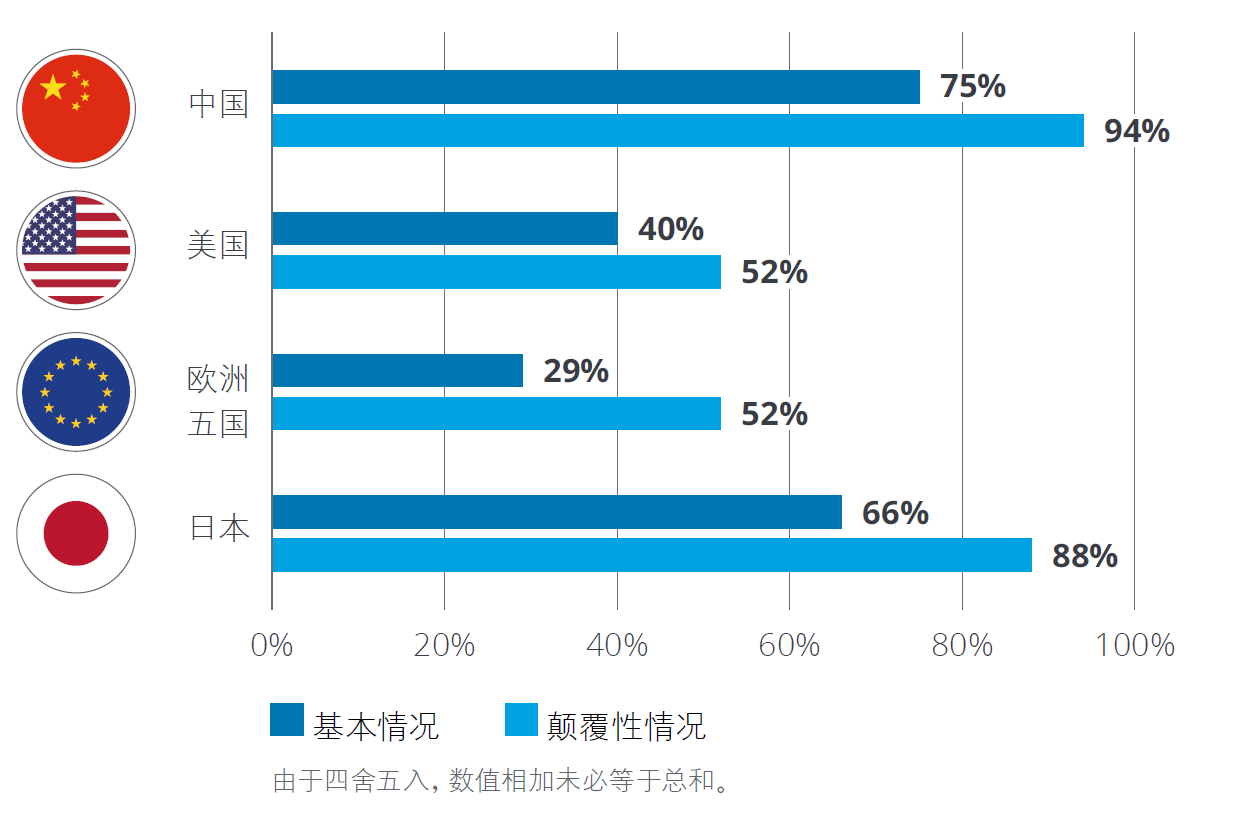

图:2035年V2X汽车新车销量占比

中国

到2035年,预计75%的在售新车将具备V2X功能。目前,76%的中国消费者认为汽车互联程度提升将会带来便利,并且他们最感兴趣的是接收关于交通拥堵和就近停车的即时信息。

美国

到2035年,预计40%的在售新车将具备V2X功能。美国是目前互联汽车服务发展水平最高的市场,也是自动驾驶技术应用的先行者。

欧洲五国

到2035年,预计29%的在售新车将具备V2X功能。总体而言,欧洲五国消费者对于汽车互联程度提升持怀疑态度:只有36%的德国消费者认为汽车互联程度提升将会带来便利。

日本

日本消费者对于汽车互联程度提升持怀疑态度,仅有49%的消费者认为汽车互联程度提升将会带来便利。

替代动力系统

德勤预计,未来将以纯电动汽车为主导,实现多种动力系统并存。替代动力系统的出现主要得益于生产成本不断下降、监管机制日趋完善、充电基础设施逐渐普及以及动力系统性能持续提高。

中国

中国在替代动力系统方面拥有巨大潜力,这主要得益于新能源汽车和燃料电池汽车补贴以及直接研发投资等政府激励措施。

美国

尽管美国被视为替代动力系统开发的先行者,但是美国消费者认为他们的下一辆汽车可能仍然是内燃机汽车。

欧洲五国

到2035年,德勤预计欧洲五国市场中将有35%的新车采用替代动力系统。

日本

日本在混合动力汽车的市场渗透率方面排名全球第一,其中插电式混合动力汽车仅占一小部分。

共享出行

共享出行将提高车辆利用率,同时推动车辆所有权从私人客户转移至车队运营商。此外,自动驾驶技术有望助力出行服务实现加速发展。

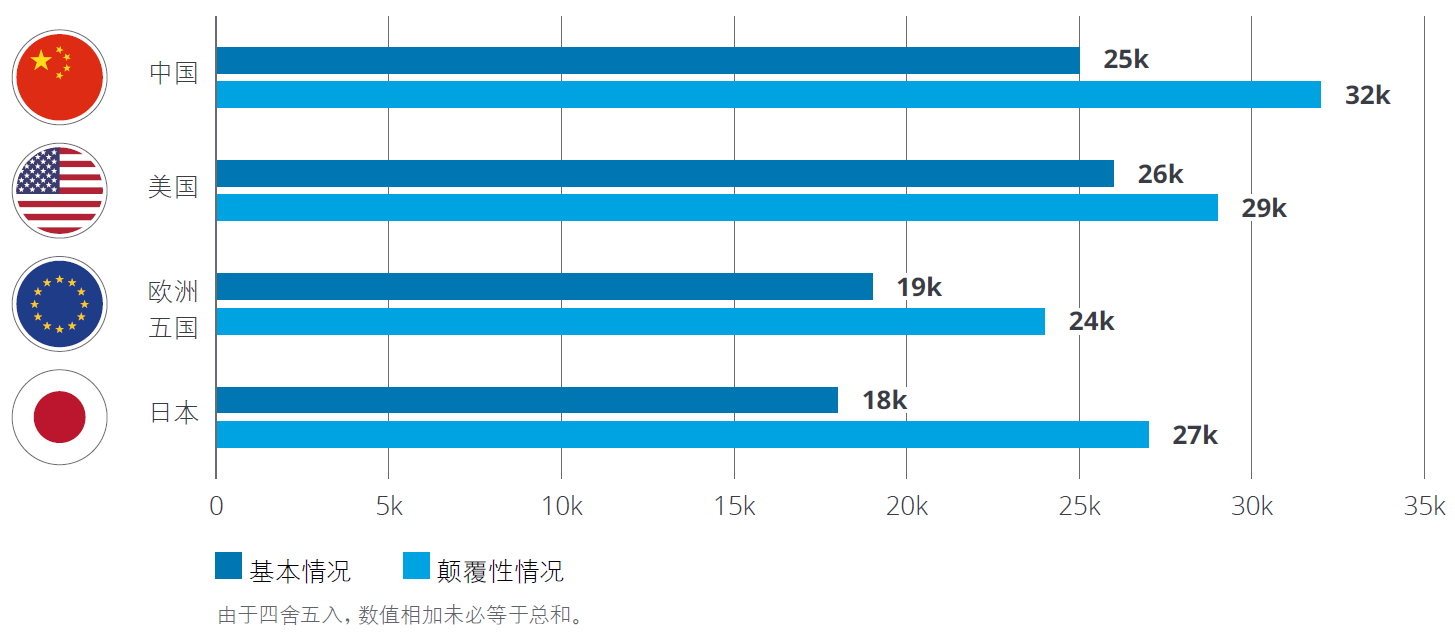

图:2035年车辆利用率(年均行驶平均公里数)

中国

共享出行趋势已在中国悄然兴起,就用户基数和日均乘车次数而言,中国已成为全球最大的共享出行服务市场。

美国

由于城市化水平较高(82%),共享出行方面存在巨大需求,但是增速低于其他市场。

欧洲五国

城市化水平不断提高(从目前的74%提高至2050年的84%)以及内燃机监管日趋严格将推动共享出行持续发展,催生共享出行消费需求。

日本

日本公共交通系统发展完善、备受认可,这对共享出行服务提供商构成了挑战。铁路运输里程占客运里程的一半以上。

自动驾驶

最大的技术障碍存在于第3级和第4级自动驾驶技术之间。德勤预计第4级技术至少可以应用于特定情况。在基本情况下,到2035年中国将在自动驾驶汽车(第4/5级)新车销量占比方面排名第一。

图:ADAS系统等级概览

中国

相比其他市场,中国最具增长潜力,在基本情况下预计将有10%的新车采用第4/5级ADAS系统。中国政府高度重视新技术推广,并且愿意为在城市地区普及自动驾驶汽车提供大量基础设施投资。

美国

在基本情况下,我们预计美国将有8%的新车采用第4/5级ADAS系统(仅限于特定城市地区或专用路线)。美国目前拥有最先进的自动驾驶汽车使用环境。

欧洲五国

在基本情况下,我们预计欧洲将有5%的新车采用第4/5级ADAS系统。然而,在监管决策较为有利、社会大众普遍接受和科技创新不断推进的颠覆性情况下,这一比例可能高达43%。

日本

在日本人口结构中,65岁及以上人口占比达到四分之一,因此自动驾驶技术可用于提供机动化出行服务。随着当地OEM、政府和初创企业推动技术开发和部署,我们很快便可见证首个完全自动化应用实例。

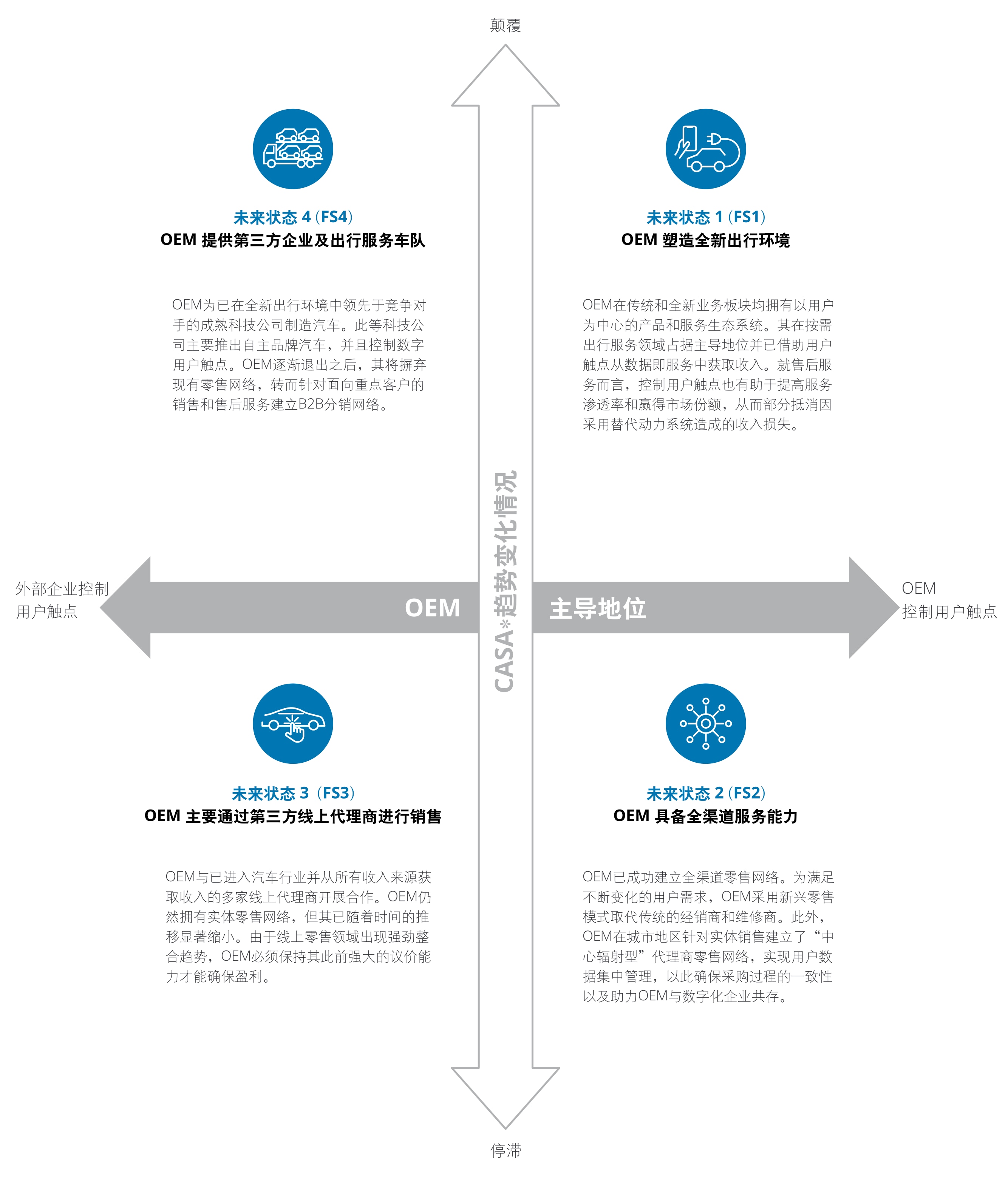

2. 战略选择对应的未来状态

我们将会基于各项趋势下的两种情况针对趋势影响提出不同观点。除此之外,我们亦将分析OEM在未来竞争格局中的两种主导地位,从而得出到2035年可能出现的四种未来状态。

图:2035年的未来状态——说明

趋势停滞情况下的未来状态

CASA趋势较弱的情况下,出行即服务和汽车即平台等全新业务板块的现实意义和市场潜力将会降低。即便如此,我们仍将看到汽车销售客户类型转变为在购车和用车过程中要求全渠道交互的车队客户和私人客户。

趋势颠覆情况下的未来状态

CASA趋势较强的情况下,如果OEM想要在全新出行环境中占据主导地位,其将面临更大的转型压力。此外,全新业务板块中将出现强劲整合和“赢者通吃”的市场态势,同时新一代“数字原住民”竞争对手也将带来强劲冲击。

无论处于何种未来状态,OEM均须开展重大转型以获得市场份额并抵御市场竞争。

3. 五大业务板块定性和定量评估

a) 汽车销售

- 在基本情况下,代理OEM的汽车销售收入将增长25%。增长主要来自中国,美国也将实现小幅增长。欧洲五国和日本的新车及二手车销售收入均出现下滑。

- 主要驱动因素包括财富、人口和城市化等宏观经济趋势,但车辆从私人拥有到共享使用的转变同样影响汽车销售。

如欲实现显著增长和盈利,OEM需要在中国取得成功,并对所有市场中的现有零售网络进行全面转型。

b) 售后服务

- CASA趋势将导致OEM当前的售后服务收入出现下降,尤其是替代动力系统将对OEM当前的总利润造成威胁。

- 由于在用汽车数量激增,中国成为唯一一个实现售后服务收入增长的市场。

- CASA趋势对于目前由独立售后市场主导的高龄车业务影响较小。

- 开发周期缩短或将导致保修率提高,从而使得保修服务在零售网络所提供服务中的占比越来越高。

c) 金融服务

- 到2035年,金融服务收入将会增加一倍以上,这主要得益于中国实现强劲增长——中国对于代理OEM金融服务收入的贡献率将会超过50%。

- 由于全新业务板块蓬勃发展,预计所有市场均将在服务型业务领域实现收入增长。

- 以直销为重点的全渠道销售将成为所有市场在资产型和服务型业务领域取得成功的关键因素。

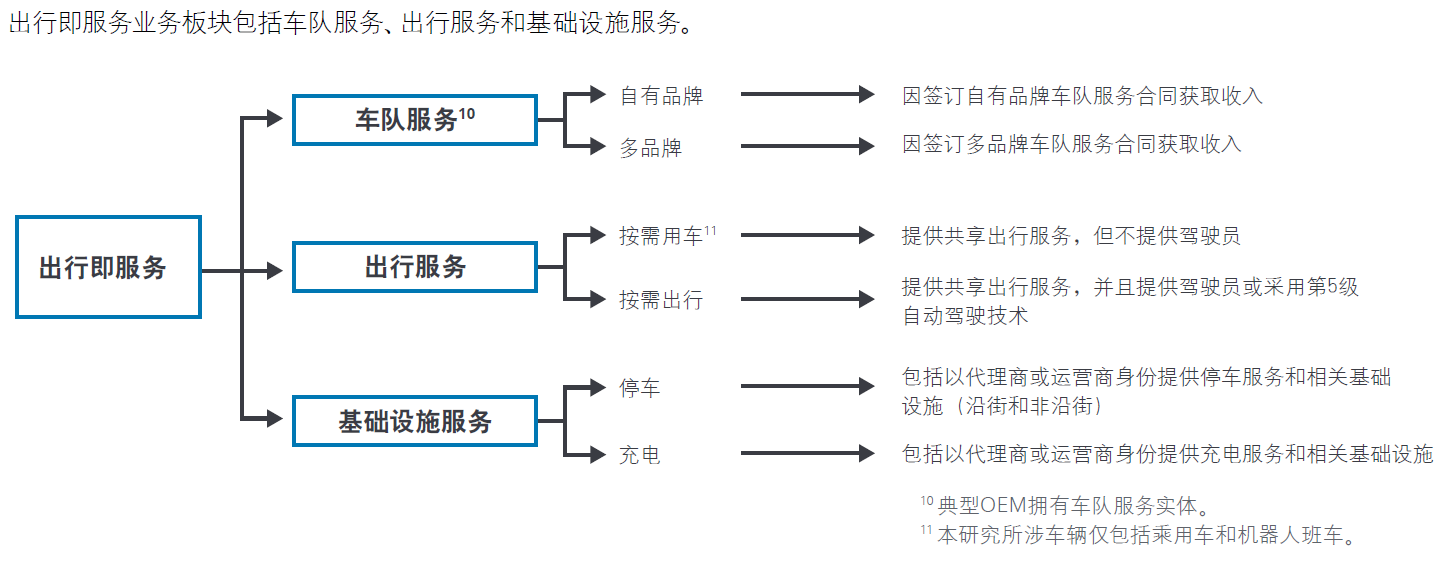

d) 出行即服务

- 在基本情况下,到2035年,OEM可以在出行即服务业务板块实现显著收入增长,复合年均增长率为11%。

- 中国市场潜力巨大,但是竞争激烈。欧洲市场潜力相对较小,但是传统OEM仍有较大机会主导市场。

- 塑造全新出行环境有助于充分挖掘利润潜力。这意味着OEM需要成为“全方位出行服务提供商”,而这将产生巨大的协同效应。

图:出行即服务业务板块收入来源

出行即服务业务板块的市场潜力主要取决于行业趋势的兴起情况。

e) 汽车即平台

- 汽车即平台业务板块的直接收入预计将会增加,但是互联互通主要将在推动其他业务板块实现发展或优化成本方面发挥作用。

- 总体而言,汽车即平台收入仍然较低,在基本情况下仅占OEM总收入的4%。

- 汽车即平台收入主要来自中国的互联服务销售。

- OEM寻求塑造全新出行环境的情况下,数据即服务将成为所有市场的主要收入来源。

在基本情况下,2018至2035年代理OEM收入的复合年均增长率为3%。在所有市场中,中国将为整体增长做出最大贡献,其他市场仅呈现中小幅增长。

4. 研究结论和优先行动

1)了解相关信息,做出明确决策。OEM应充分了解当前和未来行业趋势对其业务的影响,同时参考以上分析结果并且根据自身业务特性做出调整。

2)确保充分利用驱动因素。无论是否涉足全新业务板块,OEM均须开展产品和流程转型以响应科技进步。OEM需要并且应当充分利用各种杠杆,例如:战略合作和收购,互联基础设施和平台建设。

3)无论处于何种未来状态,确保具备全渠道服务能力。OEM均须针对其现有实体销售和售后服务网络做出重大转变,包括各种根本性的销售转型变革,例如:缩减传统零售网络的规模和资产,为零售组合引入全新业务模式和数字化客户体验。