文章

中国汽车行业风险分析报告2019——零部件市场

《中国汽车行业风险分析报告2019——零部件市场》报告概括了当前中国汽车行业的发展状况与趋势和未来汽车行业价值链变革的方向。并基于此,对零部件行业未来市场做出分析与展望,对各零部件供应商的风险和挑战进行了阐述。以下是重点内容:

1. 裂变中的汽车产业

中国汽车行业在政策、技术等因素驱动下,经历了高速增长、增速放缓、行业转型三个阶段。未来,伴随着新能源汽车逐步被市场认可、新技术相互融合协同,市场将迎来二次增长期,并预计于2025年进入行业成熟期。

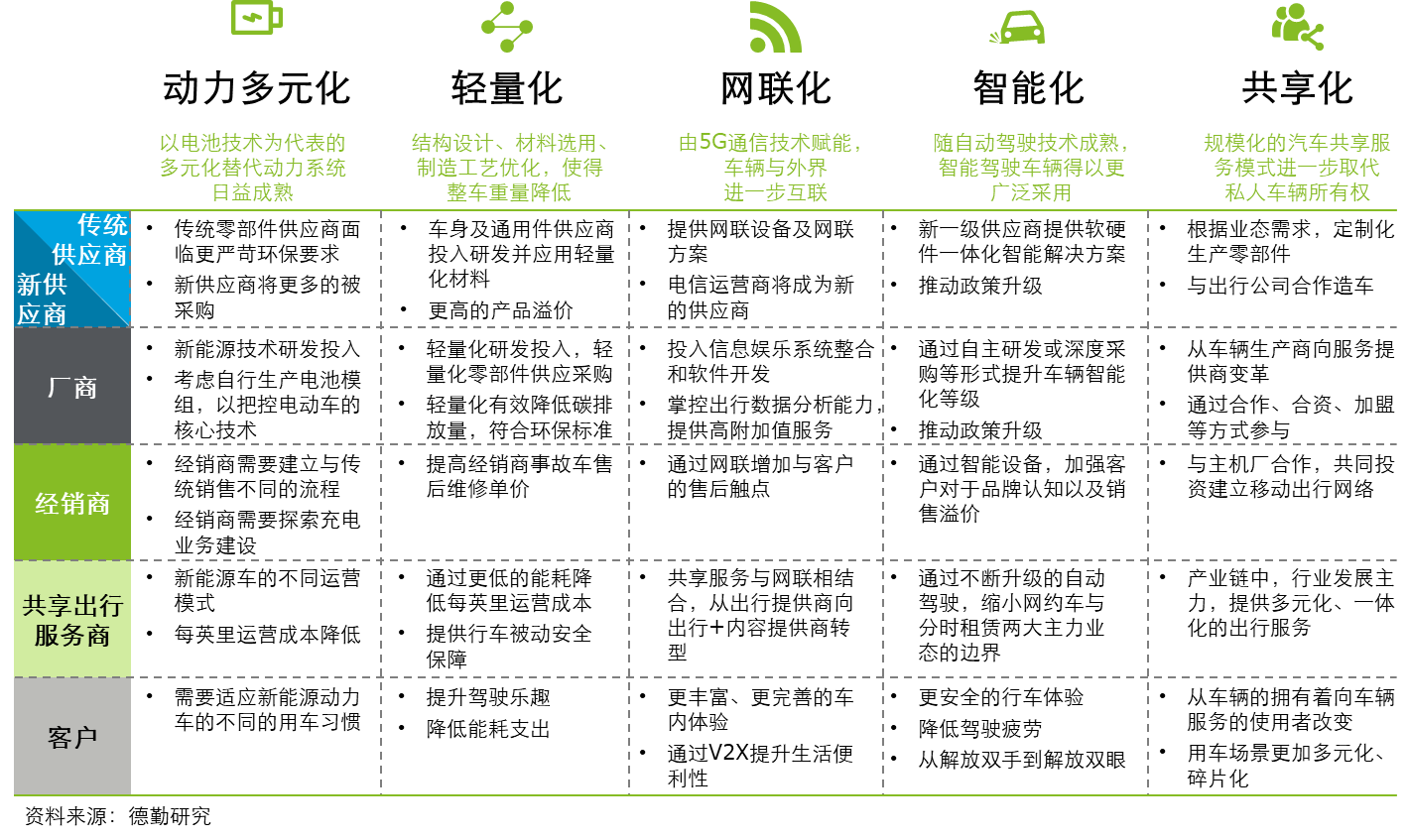

具体地,政策导向、经济基础、社会动因、科技驱动四个经典宏观因素逐步孕育并推动了汽车产业链的五大技术趋势:动力多元化、轻量化、网联化、智能化、共享化。这五个技术趋势的影响也将贯穿供应商、厂商、共享出行服务商、经销商及客户等各环节,进而驱动未来汽车产业链演进与变革。

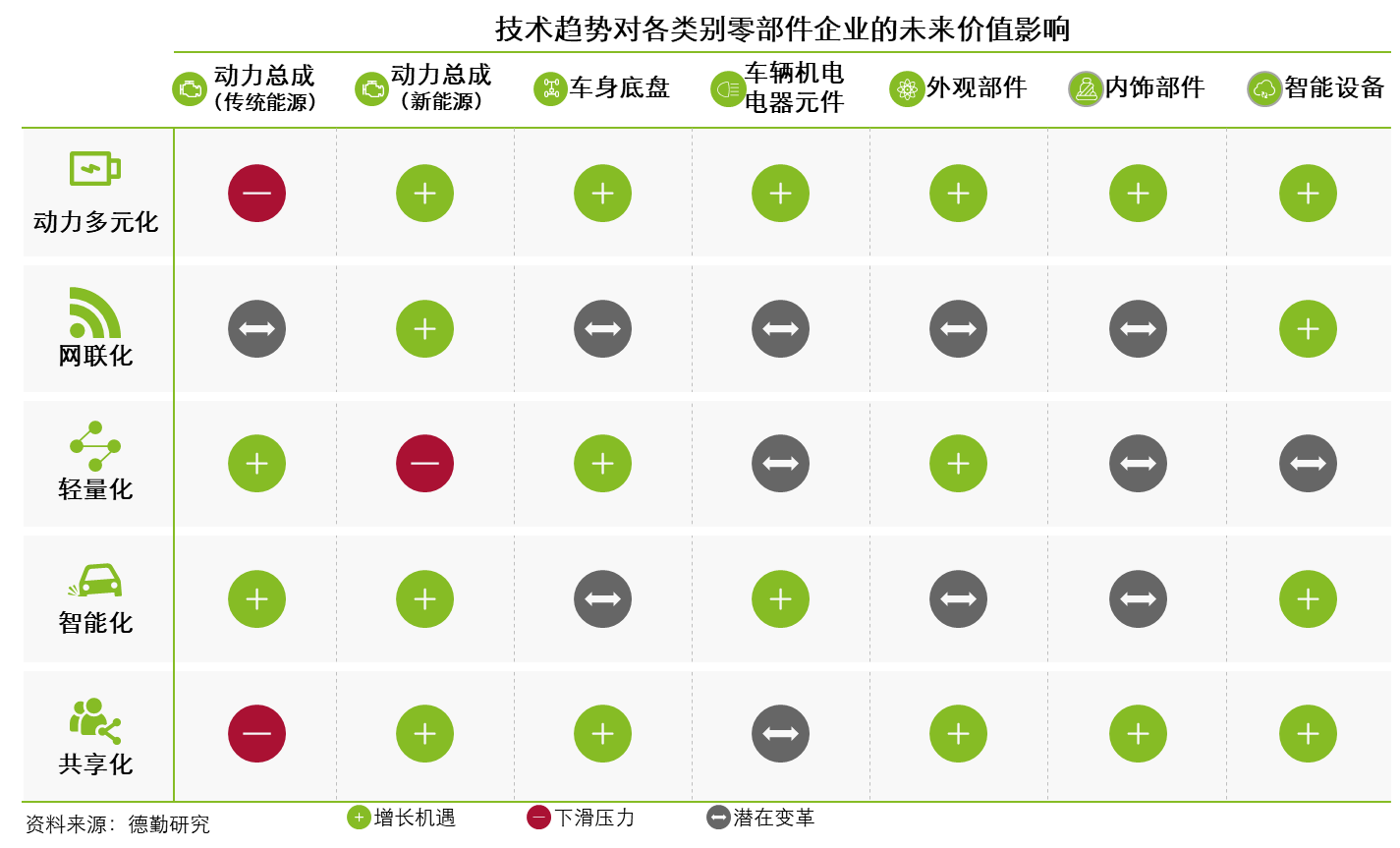

高度智能共享驾驶场景的逐步实现将深度重塑未来汽车产业链的格局,建立新的独立价值链,加入新的价值链参与者,重构价值链环节。同时,主机厂作为现阶段汽车行业价值链的驱动者,其自身在前、中、后端的变化将带来汽车产业需求和投资变革。因此,汽车零部件行业因主机厂的需求投资变化,对应产生了能源革命、智能网联和智能制造三大革新驱动力。在三大革新驱动力的影响下,汽车零部件行业内部七大不同产品类别的企业预计将受到不同方向的影响。

2. 汽车行业价值链变革

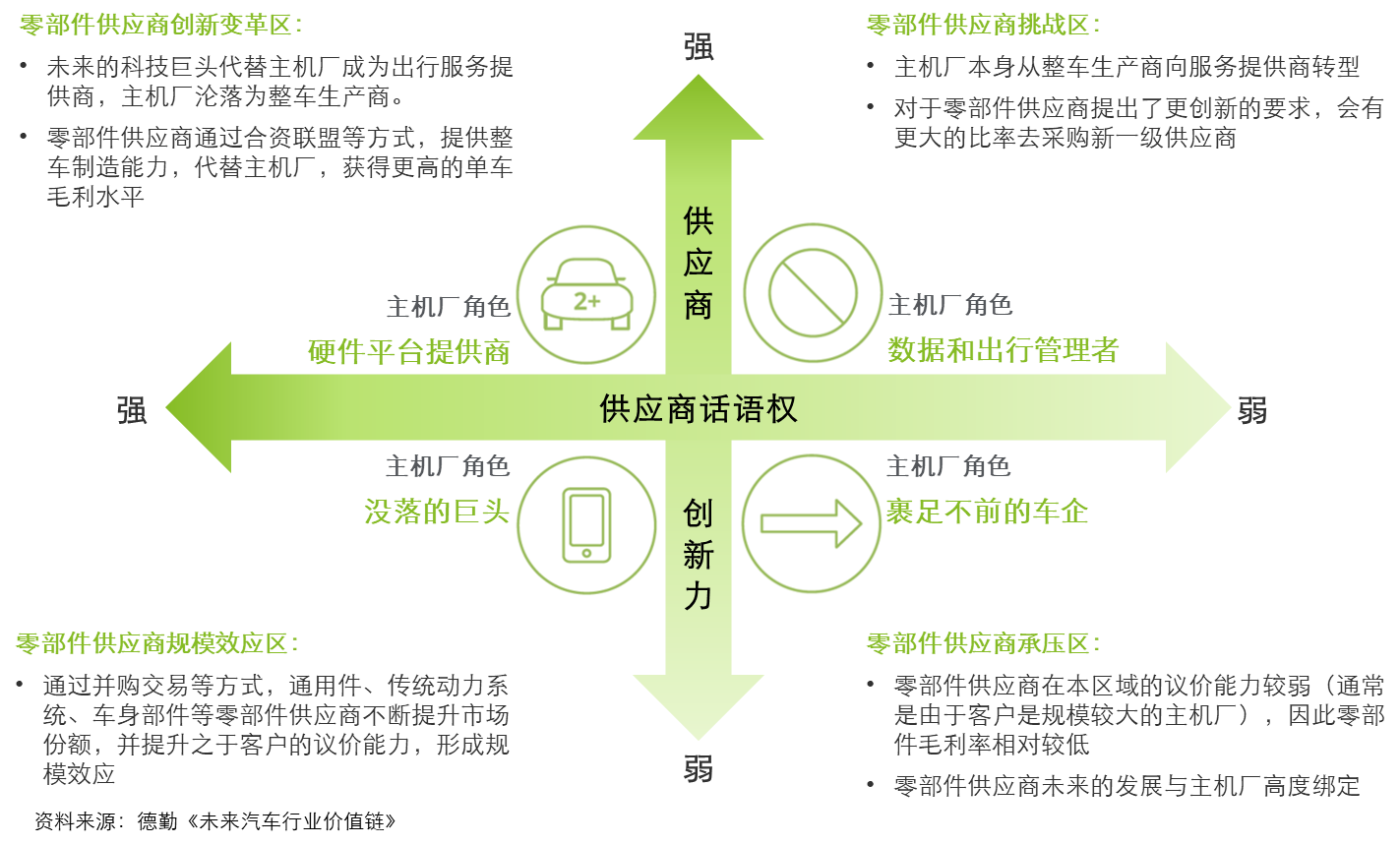

从技术潜能开发程度和供应商力量两个维度出发,采取不同策略的主机厂将于2025年前被区隔为四个截然不同的发展场景; 零部件供应商也将根据不同情景,结合公司战略调整自身定位和发展策略,以应对客户与产业的变革。

3. 行业变革对零部件市场的潜在影响

在零部件行业中,一方面,零部件市场在过去十年经历了双位数增长的发展黄金期;但另一方面,企业个体表现两极分化,新兴零部件供应商的市场与财务表现均优于传统供应商。零部件产业,尤其是传统零部件在绿色采购、清洁生产、污染物排放及治理等方面随着国家及地方环保政策逐年完善,受到环保合规挑战,承受逐年上升的环保成本。

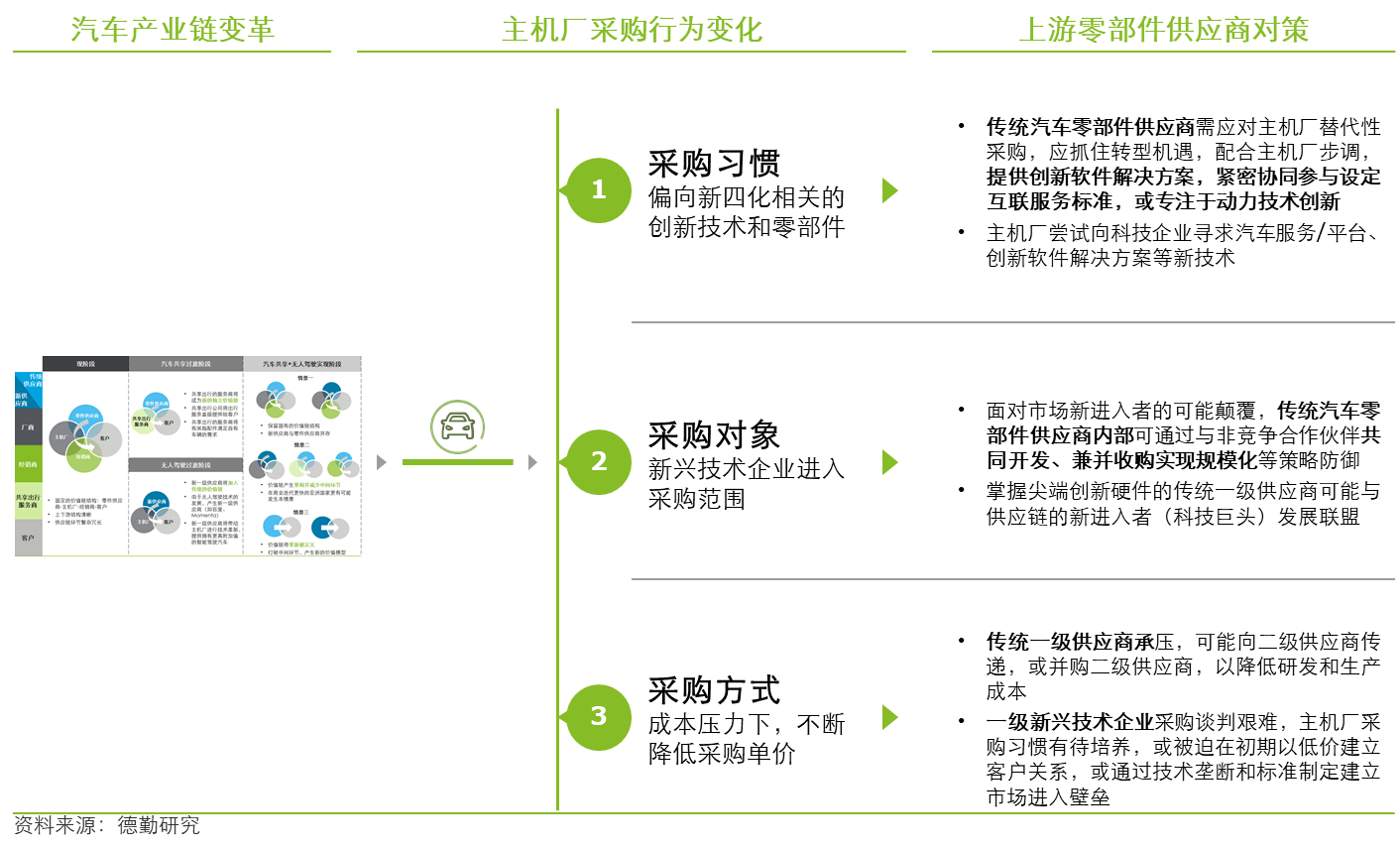

展望未来,零部件供应商还将面对其下游客户的变化——在汽车产业链变革影响下,主机厂采购习惯、采购对象及采购方式的改变都要求上游供应商积极应对。

基于各零部件供应商在战略视野、应对策略、研发策略等方面的不同考量,未来零部件行业将呈现六大发展态势:

供应商自身变革 |

现有一级供应商通过新部门或新公司研发新产品 |

供应商产业链整合 |

一级供应商并购二级供应商取得更好的成本优势 |

供应商产业合并 |

一级供应商并购一级供应商完善产业链 |

新供应商市场加入 |

新一级供应商加入主机厂采购体系 |

业务模式开拓 |

一级供应商或新一级供应商寻找新的客户来源 |

开拓海外市场 |

资金雄厚的头部零部件企业以建厂和并购开拓海外市场 |

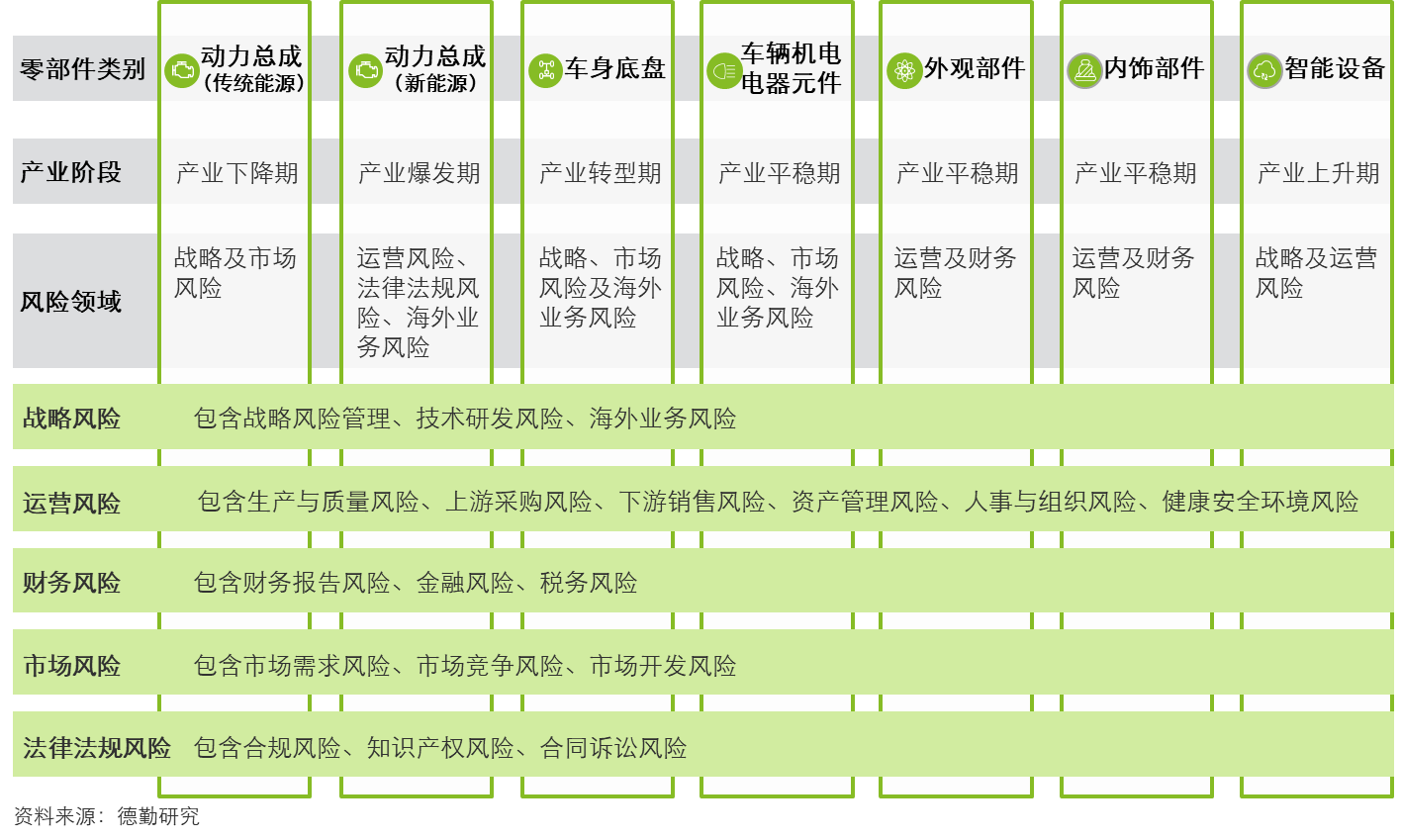

4. 零部件供应商风险分析

德勤中国汽车零部件供应商风险地图从战略、运营、财务、市场及法律法规五大风险领域展示了七大类零部件的产业阶段及重点关注风险:

- 传统动力总成零部件供应商需要从生产项目计划、新能源技术研发及市场供应拓宽入手应对未来汽车产业链变革的挑战。

- 新能源动力总成零部件供应商需要从客户关系、研发能力、账期管理及产业链整合入手应对未来汽车产业链变革的挑战。

- 车身底盘零部件供应商需要从主机厂合作、业务适配及技术拓展入手应对未来汽车产业链变革的挑战。

- 车辆机电电器元件零部件供应商需要从产品升级、主机厂合作及智能设备业务开发入手应对未来汽车产业链变革的挑战。

- 外饰部件零部件供应商需要从营运资金管理、柔性化生产能力及海外市场拓展入手应对未来汽车产业链变革的挑战。

- 内饰部件零部件供应商需要从营运资金管理、柔性化生产能力及海外市场拓展入手应对未来汽车产业链变革的挑战。

- 智能设备零部件供应商需要从主机厂合作、技术能力及人才保留入手应对未来汽车产业链变革的挑战。